Bedeutung und Nutzen

Grundsätzlich ist unter einem Hedge das Absichern vor unvorteilhaften Entwicklungen zu verstehen. Es können diverse Handelsoperationen durchgeführt werden, welche alle zum Ziel haben, das Risiko zu minimieren und das Portfolio zu schützen – sprich, zu hedgen. Investoren hedgen ihre Positionen meist mit Stop-Loss-Orders, Derivaten und dem gezielten Handel negativ korrelierter Assets. Wir werden jedes der Verfahren kurz anreißen und mit einem einfachen Beispiel veranschaulichen.

Das Hedgen der Positionen hat für die Investoren meist diverse Vorteile: Viele Investoren möchten schlichtweg die Buchverluste nicht realisieren und sichern sich stattdessen mit Derivaten ab. Gerade institutionelle Investoren, welche große Volumen bewegen, profitieren beim Hedging von der hohen Liquidität am Derivatemarkt.

Neben den Investoren, welche ihre Portfolios hedgen möchten, sind es primär multinationale Unternehmen, die große Volumen hedgen. Unternehmen, welche besonders viel Außenhandel betreiben, hedgen häufig Wechselkurse. Einige Unternehmen sind besonders abhängig von einem bestimmten Gut und sichern sich gegen Preisschwankungen des betreffenden Gutes ab. Ein Beispiel: Fluggesellschaften, welche Preisschwankungen im Energiesektor hedgen möchten.

Hedgen mittels Stop-Loss

Ein einfacher und dennoch effektiver Hedge ist das Platzieren eines Stop-Loss. Der Zweck einer Stop Loss Order ist das Begrenzen von Verlusten. Wenn Sie beispielsweise eine Aktie zu einem Preis von 50 € kaufen und nicht mehr als 20 % Verlust in Kauf nehmen möchten, gilt es eine Stop Loss Order bei 40 € zu setzen. Sollte der Preis Ihrer Aktie steigen, wird die Stop Loss Order nie betätigt. Im Falle eines Kursrückgangs bleibt die Order so lange ungenutzt, bis der Kurs auf 40 € fällt. Erst dann wird die Order ausgelöst und die Aktien werden automatisch zum Stop Loss Kurs verkauft.

Ein Problem beim Hedgen mittels Stop-Loss ist allerdings die fragile Prognosemöglichkeit der Marktvolatilität. Investoren müssen sorgfältig abwägen, wie weit die Stop-Loss-Order vom Marktpreis platziert wird. Zu nah platziert droht die Ausübung durch reine Volatilität, zu weit platziert geht der Sinn und Zweck des Hedges verloren. Diesem Problem trotzen Optionen, welche wir im nächsten Abschnitt betrachten werden.

Einige objektive Methoden zur richtigen Platzierung Ihrer Stop-Loss-Orders beleuchten wir im separaten Artikel zu diesem Thema.

Hedgen mit Optionen

Hedgen mittels Stop-Loss ist eine einfache Möglichkeit das eigene Portfolio zu schützen. Wie wir jedoch gelernt haben, ist die Volatilität die gefährdende Variable bei einem solchen Hedge. Optionsstrategien sind weitaus fortgeschrittener als reine Stop Loss oder Trailing Stop Strategien, bieten aber einige Vorteile im Vergleich zum reinen Stop-Loss Hedge. Anleger, welche sich mittels Put-Optionen absichern möchten, sollten sich jedoch vollumfänglich mit der Thematik vertraut machen. Der Handel mit Optionen ist weitaus komplexer als das reine Aufsetzen einer Stop-Loss-Order.

Im Folgenden möchten wir einen Hedge vor fallenden Kursen mittels Put-Optionen zeigen. Tatsächlich werden oft Hedges vor steigenden Kursen gehandelt, denken Sie zum Beispiel an die Fluggesellschaften, welche sich vor steigenden Kerosinpreis hedgen möchten. Einen umfangreichen Blick auf die Grundlagen der Optionen geben wir Ihnen im separaten Artikel zum Thema.

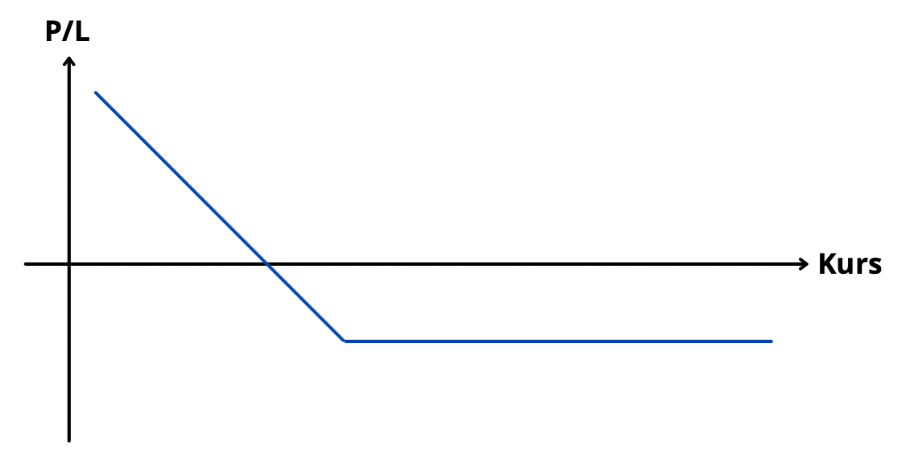

Zurück zum Beispiel: Eine Put-Option verbrieft das Recht, aber nicht die Pflicht, ein Wertpapier zu einem bestimmten Preis und Ausübungszeitpunkt zu verkaufen. Der Optionskäufer erwirbt dieses Recht und zahlt dafür die Optionsprämie an den Optionsverkäufer. Der Verkäufer der Option verpflichtet sich zum Kauf des Wertpapiers, sollte der Käufer das Recht zum Verkauf ausüben. Als Käufer einer Put-Option profitieren Sie uneingeschränkt von fallenden Kursen. Bei steigenden Kursen ist der Verlust auf die Höhe der Prämie beschränkt.

Nehmen Sie an, dass Sie sich dafür entscheiden Ihre Aktie mittels Optionen abzusichern. Der aktuelle Marktpreis liegt bei 50 €. Wenn Sie eine Put-Option kaufen möchten, müssen Sie zunächst eine Laufzeit wählen. Wenn Sie davon ausgehen, dass der Trade die nächsten drei Monate gültig sein wird, können Sie Optionen mit einer Laufzeit von drei Monaten erwerben. Nehmen wir an, die Aktie Ihres Interesses ist durchschnittlich volatil, sodass Sie für eine Option zum Marktpreis von 40 € eine Prämie von 2 € zahlen müssen. Sollte die Aktie steigen, zahlen Sie lediglich die Prämie von 2 €. Fällt die Aktie unter 40 € und steigt danach wieder, bleibt Ihre Order intakt. Die Aktie könnte sogar auf 0 € fallen und Sie könnten die Aktien für 40 € an den Optionsverkäufer veräußern.

Korrelationen nutzen zum Hedgen

Häufig bewegen sich einzelne Assets oder ganze Assetklassen in einer bestimmten Relation zueinander. Ein Beispiel: In Zeiten erhöhter Unsicherheiten schalten viele Börsianer vom Risk-On (Kapitalwachstum) in den Risk-Off (Kapitalerhalt). Im Rahmen dessen wird das Kapital von risikobehafteten Assets (bspw. Aktien) in risikoarme Assets (bspw. Staatsanleihen) umgeschichtet. Dieser Hedge wird gut am Beispiel des S&P 500 und den zehnjährigen US-Staatsanleihen ersichtlich.

Die negative Korrelation in volatilen Marktphasen bietet hervorragendes Potenzial für einen Hedge. Sowohl im Flashcrash 2018 als auch im etwa sechsmonatigen Abschwung im selben Jahr funktionierte der Hedge mittels gemeinsamen Handels von Aktien und Anleihen. Im Rahmen des Corona-Crashs wird das Hedging Verhalten besonders deutlich. Stürzen die Aktien ab, fließt das Kapital zeitgleich in sicherere Staatsanleihen.

Fazit: Kein Hedge ist gratis

Hedging ist essenziell, um auf verändernde Marktbedingungen zu reagieren. Selbst die sorgfältigste Analyse und langjährige Erfahrung bieten keinen Schutz vor unvorhergesehenen Ereignissen. Es gilt einen Plan B parat zu haben und das Portfolio geeignet zu hedgen. Dies lässt sich auf diversen Wegen bewerkstelligen. Wichtig zu vergewissern ist, dass kein Hedge kostenlos ist. Im Falle einer Stop-Loss-Order sind es die Opportunitätskosten, sollte die Volatilität falsch prognostiziert werden. Hedgen mit Optionen kosten Sie in jedem Fall die Optionsprämie, welche je nach Volatilität und Puffer vom Marktpreis erheblich ausfallen kann. Das zeitgleiche Investieren in negativ korrelierte Assets bindet Kapital, was wieder Opportunitätskosten verursacht.

Es gilt abzuwägen, ob sich ein Hedge lohnt oder die Position nicht besser geschlossen wird, um das Kapital anderweitig rentabler zu investieren.

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.