Was sind Optionen?

Optionen sind das verbriefte Recht einer Vertragspartei (dem Optionskäufer), nicht dessen Pflicht, einen Basiswert von der Gegenpartei (dem Optionsverkäufer bzw. Stillhalter) an einem bestimmten Termin zu einem bestimmten Preis zu kaufen oder zu verkaufen. Für dieses Recht hat der Optionskäufer eine sogenannte Optionsprämie an den Stillhalter zu zahlen.

Optionen sind verbriefte Wertpapiere. Das heißt, dass der Vertrag samt Rechten und Pflichten gehandelt werden kann. Beide Vertragsparteien können ihre Rechte und Pflichten durch die Veräußerung an eine andere Vertragspartei transferieren – der sogenannte Optionshandel. Optionen sind Termingeschäfte, da ihre Laufzeit auf den Verfallstag begrenzt ist und sie zentral an Terminbörsen gehandelt werden.

Wichtig zu unterscheiden ist, dass der Optionskäufer das Recht auf eine Ausübung hat, keine Pflicht. Die Optionsprämie ist der Preis für eben jenes Recht. Der Stillhalter erhält die Prämie als Entschädigung für die Verpflichtung der Ausübung des Käufers Folge zu leisten.

Als Basiswert können Aktien, Anleihen, Indizes, Zinssätze, ETFs, Rohstoffe, Devisen und viele andere Instrumente dienen. Handelt es sich beispielsweise um Optionen auf Aktien, so handelt es sich um Aktienoptionen. Bei Optionen auf Devisen wird dementsprechend von Devisenoptionen gesprochen.

Grundarten von Optionen

Grundsätzlich gibt es zwei Arten von Optionen: Call- und Put-Optionen: Call-Optionen verbriefen das Recht des Käufers, einen Basiswert an einem bestimmten Termin zu einem bestimmten Preis zu kaufen. Put-Optionen hingegen verbriefen das Recht des Käufers, einen Basiswert an einem bestimmten Termin zu einem bestimmten Preis zu verkaufen. Diese zwei Arten von Optionen können ge- oder verkauft werden. Genauso wie bei Aktien, handelt es sich hierbei um Long- oder Short-Positionen. Es ergeben sich also vier Positionsmöglichkeiten: Long-Call, Short-Call, Long-Put und Short-Put. Im Folgenden werden die vier Grundpositionen genauer beleuchtet.

Long-Call

Beim Kauf einer Call-Option erwerben Sie das Recht, den Basiswert an einem bestimmten Termin zu einem bestimmten Preis zu kaufen. Dafür zahlen Sie die Optionsprämie.

Nehmen Sie an, dass der Basiswert eine Aktie ist, welche aktuell bei 20 € notiert. Wenn Sie eine Call-Option kaufen („long gehen“) zahlen Sie die Prämie, welche in diesem Beispiel 2 € beträgt.

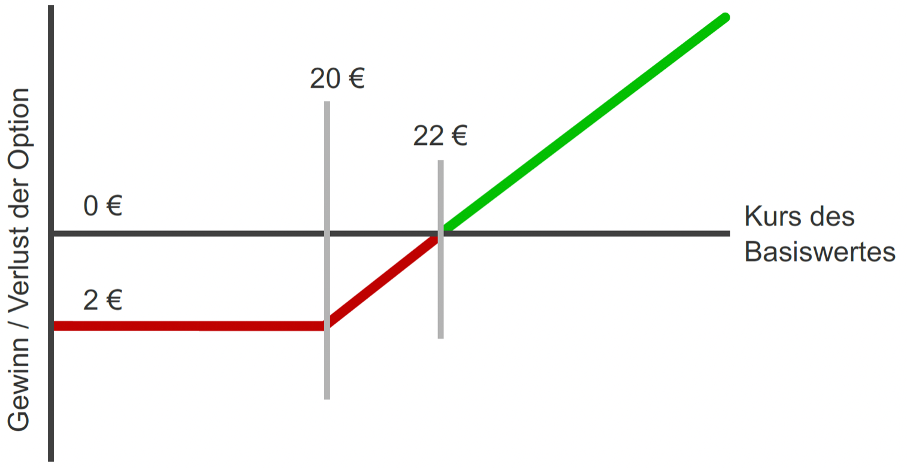

Darstellung des Auszahlungsprofils eines Long-Call, Quelle: https://www.banxbroker.de/optionen/optionshandel/long-call/

Das Schaubild zeigt, dass das Risiko auf die Höhe der Optionsprämie begrenzt ist. Der Kurs könnte auch auf null fallen und dennoch wäre der maximale Verlust für Sie als Käufer auf die 2 € Optionsprämie beschränkt. Steigt der Kurs hingegen, profitieren Sie unbegrenzt. Der Breakeven-Point lässt sich durch Addition der 20 € und 2 € Prämie ermitteln und liegt in diesem Beispiel bei 22 €.

Sollte der Preis der Aktie auf beispielsweise 30 € steigen, haben Sie als Käufer der Call-Option zum damaligen Kurs von 20 € einen Vorteil. Sie können die Aktien jetzt vom Stillhalter für 20 € abkaufen und am Markt für 30 € verkaufen. Abzüglich der Prämie von 2 € ergibt sich ein Gewinn von 8 € pro Aktie.

Short-Call

Die Gegenpartei des Optionskäufers ist der Optionsverkäufer, häufig auch Stillhalter genannt. Beim Verkauf einer Call-Option geht der Stillhalter die Pflicht ein, den Basiswert an einem bestimmten Termin zu einem bestimmten Preis zu verkaufen.

Nehmen Sie das vorherige Beispiel, in welchem der Basiswert eine Aktie ist, die aktuell bei 20 € notiert. Wenn Sie eine Call-Option verkaufen („short gehen“) erhalten Sie die Prämie, welche in diesem Beispiel 2 € beträgt.

Nehmen Sie an, dass Sie sich dafür entscheiden Ihre Aktie mittels Optionen abzusichern. Der aktuelle Marktpreis liegt bei 50 €. Wenn Sie eine Put-Option kaufen möchten, müssen Sie zunächst eine Laufzeit wählen. Wenn Sie davon ausgehen, dass der Trade die nächsten drei Monate gültig sein wird, können sie Optionen mit einer Laufzeit von drei Monaten erwerben. Nehmen wir an, die Aktie Ihres Interesses ist durchschnittlich volatil, sodass Sie für eine Option zum Marktpreis von 40 € eine Prämie von 2 € zahlen müssen. Sollte die Aktie steigen, zahlen Sie lediglich die Prämie von 2 €. Fällt die Aktie unter 40 € und steigt danach wieder, bleibt Ihre Order intakt. Die Aktie könnte sogar auf 0 € fallen und Sie könnten die Aktien für 40 € an den Optionsverkäufer veräußern.

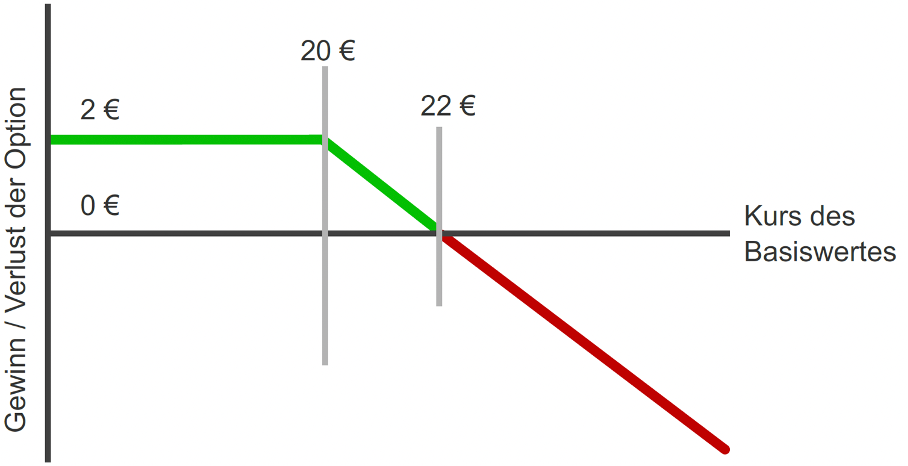

Darstellung des Auszahlungsprofils eines Short-Call, Quelle: https://www.banxbroker.de/optionen/optionshandel/short-call/

Das Schaubild zeigt, dass der maximale Gewinn für Sie als Stillhalter auf die Höhe der von Ihnen erhaltenen Prämie begrenzt ist. Solange der Kurs der Aktie unter 20 € bleibt, erhalten Sie den maximalen Gewinn in Höhe der Prämie. Steigt der Kurs hingegen, verlieren Sie unbegrenzt. Die Verlustschwelle lässt sich durch Addition der 20 € und 2 € Prämie ermitteln und liegt in diesem Beispiel ebenfalls bei 22 €.

Sollte der Preis der Aktie auf beispielsweise 30 € steigen, haben Sie als Stillhalter der Call-Option zum damaligen Kurs von 20 € einen Nachteil. Sie müssen die Aktien jetzt für 20 € an den Käufer veräußern, aber am Markt für 30 € einkaufen. Abzüglich der Prämie von 2 € ergibt sich ein Verlust von 8 € pro Aktie.

An dieser Stelle wird ersichtlich, dass die Prämie eine Entschädigung für das eingegangene Risiko ist. Ähnlich wie eine Versicherung, erhalten die Stillhalter eine fixe Prämie und müssen im Fall der Fälle die Risiken tragen.

Long-Put

Beim Kauf einer Put-Option erwerben Sie das Recht, den Basiswert an einem bestimmten Termin zu einem bestimmten Preis zu verkaufen. Dafür zahlen Sie die Optionsprämie.

Nehmen Sie an, dass der Basiswert eine Aktie ist, welche aktuell bei 20 € notiert. Wenn Sie eine Put-Option kaufen („long gehen“) zahlen Sie die Prämie, welche in diesem Beispiel 2 € beträgt.

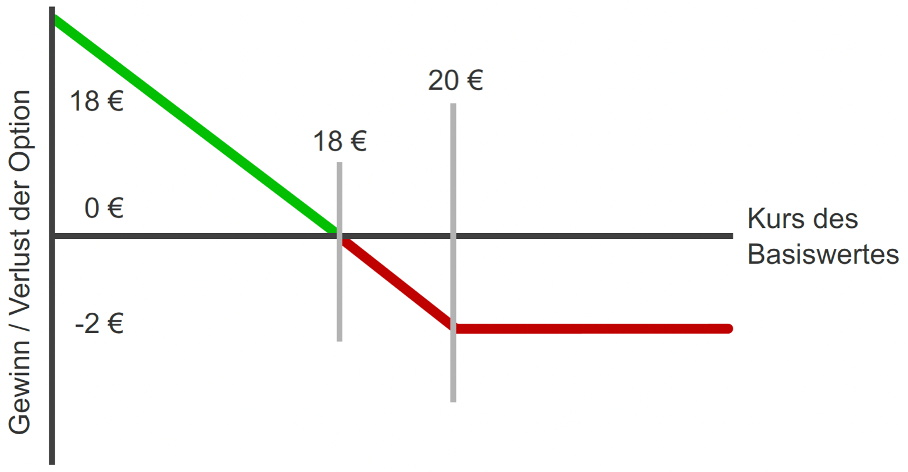

Das Schaubild zeigt, dass das Risiko auf die Höhe der Optionsprämie begrenzt ist. Der Kurs könnte ins Unendliche steigen und dennoch wäre der maximale Verlust für Sie als Käufer auf die 2 € Optionsprämie beschränkt. Fällt der Kurs hingegen, profitieren Sie zunächst unbegrenzt. Der Gewinn wird lediglich dadurch limitiert, dass der Preis irgendwann null Euro erreichen würde. Der Breakeven-Point lässt sich durch Subtraktion der 20 € und 2 € Prämie ermitteln und liegt in diesem Beispiel bei 18 €.

Sollte der Preis der Aktie auf beispielsweise 10 € fallen, haben Sie als Käufer der Put-Option zum damaligen Kurs von 20 € einen Vorteil. Sie können die Aktien jetzt für 20 € an den Stillhalter verkaufen und am Markt für 10 € erwerben. Abzüglich der Prämie von 2 € ergibt sich ein Gewinn von 8 € pro Aktie.

Short-Put

Wieder gilt: Die Gegenpartei des Optionskäufers ist der Optionsverkäufer. Beim Verkauf einer Put-Option geht der Stillhalter die Pflicht ein, den Basiswert an einem bestimmten Termin zu einem bestimmten Preis zu kaufen.

Nehmen Sie das vorherige Beispiel, in welchem der Basiswert eine Aktie ist, die aktuell bei 20 € notiert. Wenn Sie eine Put-Option verkaufen („short gehen“) erhalten Sie die Prämie, welche in diesem Beispiel 2 € beträgt.

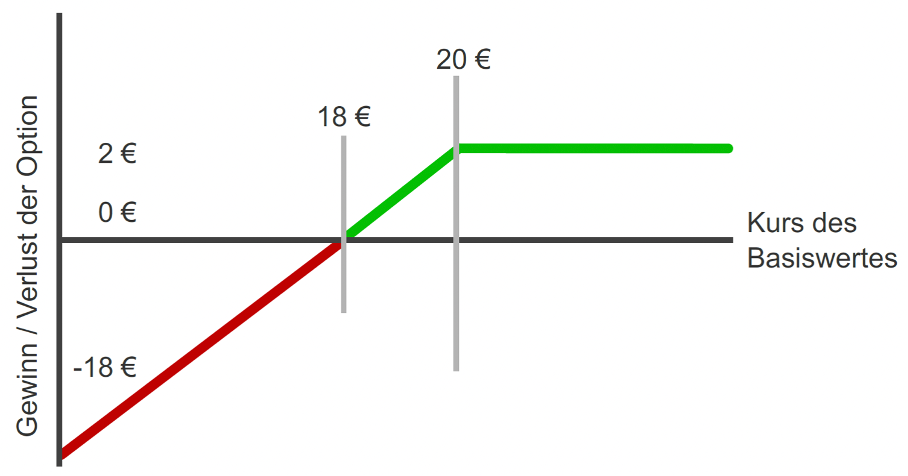

Das Schaubild zeigt, dass der maximale Gewinn für Sie als Stillhalter auf die Höhe der von Ihnen erhaltenen Prämie begrenzt ist. Solange der Kurs der Aktie über 20 € bleibt, erhalten Sie den maximalen Gewinn in Höhe der Prämie. Fällt der Kurs hingegen, verlieren Sie zunächst unbegrenzt. Der Verlust wird lediglich dadurch limitiert, dass der Preis irgendwann null Euro erreichen würde. Die Verlustschwelle lässt sich durch Subtraktion der 20 € und 2 € Prämie ermitteln und liegt in diesem Beispiel ebenfalls bei 18 €.

Sollte der Preis der Aktie auf beispielsweise 10 € fallen, haben Sie als Stillhalter der Put-Option zum damaligen Kurs von 20 € einen Nachteil. Sie müssen die Aktien jetzt vom Käufer der Option für 20 € abkaufen, am Markt kosten die gleichen Aktien allerdings nur 10 €. Sollten Sie die Aktien umgehend am Markt verkaufen, liegt die Differenz bei 10 €. Abzüglich der Prämie von 2 € ergibt sich ein Verlust von 8 € pro Aktie.

Geldnähe bei Optionen

Unsere vier Beispiele haben eines gemeinsam: In jedem Fall wurde die Option zum aktuellen Marktpreis gehandelt. Der Marktpreis lag stets bei 20 €. Ebenso wurde die Option bei 20 € ausgeführt. Optionen können aber (theoretisch) zu jedem Preis gehandelt werden, sofern sich eine Gegenpartei findet.

In unseren Beispielen wurden die Optionen stets „At-The-Money“ (ATM) gehandelt, also exakt zum Basiswertpreis. Der Preis, zu denen Optionen gehandelt werden (Strikepreis), muss allerdings nicht mit dem Basiswertpreis übereinstimmen.

Grundsätzlich gilt bei Call-Optionen: Liegt der Strikepreis unter dem Basiswertpreis, werden Optionen „In-The-Money“ (ITM) gehandelt. Bei einem Strikepreis über dem Basiswertpreis hingegen, wird „Out-of-The-Money“ (OTM) gehandelt.

Bei Puts gilt hingegen: Liegt der Strikepreis über dem Basiswertpreis, werden Optionen „In-The-Money“ (ITM) gehandelt. Bei einem Strikepreis unter dem Basiswertpreis hingegen, wird „Out-of-The-Money“ (OTM) gehandelt.

Liegt der Basiswertpreis zum Beispiel bei 20 € und Sie kaufen eine Call-Option zu 25 €, ist diese OTM. Sollte der Kurs des Basiswertes während der Laufzeit auf beispielsweise 30 € steigen, gelangt die Option ITM.

Die Intuition dahin ist, dass eine ITM liegende Option einen Inneren Wert besitzt. Eine Option besteht aus einem inneren und/oder Zeitwert. Der Zeitwert nimmt mit Annäherung an das Laufzeitende ab und erreicht am Stichtag null, übrig bleibt der innere Wert. Der innere Wert ist die Differenz zwischen Basiswertpreis und Marktpreis. Im obigen Beispiel ergibt sich der innere Wert aus Subtraktion von Basiswertpreis am Laufzeitende (30 €) und Strikepreis (25 €). Der innere Wert beträgt in diesem Fall also 5 €. Abzüglich der Prämie ergibt sich der Gewinn des Optionshändlers.

Symbiose aus Aktien und Optionen

Mit Optionen lassen sich die komplexesten Strategien aufstellen. Nichtsdestotrotz können schon einfache Positionen Ihre Performance verbessern. Eine unter vielen Händlern beliebte Strategie ist das Absichern bestehender Positionen mittels Long-Put-Optionen. Dies stellt eine valide Alternative zur klassischen Stop-Loss Order dar. Put-Optionen bieten den großen Vorteil, dass Kursrauschen in Form kurzfristiger Volatilität nicht das Risiko einer frühzeitigen Ausführung birgt.

Eine Methode, um günstiger an präferierte Aktien zu kommen, ist das Verkaufen von Put-Optionen. Nehmen Sie an, Sie möchten eine Aktie erwerben, die momentan zu 20 € notiert. Statt die Aktie direkt zu kaufen oder eine Limit-Order zu setzen, platzieren Sie eine Put-Option OTM, beispielsweise bei 15 €. Sollte die Aktie fallen, werden Ihnen die gewünschten Aktien zu 15 € eingebucht. Der Clou ist allerdings, dass sie zum einen durch den Erhalt der Prämie verbilligt an die Aktien kommen und zum anderen auch dann profieren, wenn sich die Aktie gar nicht bewegt. Sie erhalten nämlich in jedem Fall Ihre Prämie.

Viele Händler setzen ihre Strikepreise anhand der technischen Analyse, zu welcher wir bereits einen ausführlichen Artikel veröffentlicht haben. Strikes unterhalb von Unterstützungsmarken oder unterhalb von Kurstiefs können sinnvoll sein.

Es gibt unzählige weitere Strategien, die sich mittels Optionen umsetzen lassen. Komplexere Optionsstrategien werden wir in kommenden Artikeln behandeln, um Ihnen einen Einblick in die Vielseitigkeit des Optionshandels zu geben.

Optionen versus Optionsscheine

Viele Privatanleger setzen fälschlicherweise Optionen mit Optionsscheinen gleich. Allerdings handelt es sich um zwei verschiedene Finanzinstrumente mit wesentlichen Unterschieden. Optionen sind standardisierte Produkte, welche an einer Terminbörse gehandelt werden. Optionsscheine hingegen werden von einem Emittenten (Bank, Handelshaus etc.) herausgegeben. Neben dem Emittentenrisiko ist hier die Transparenz ein Kritikpunkt. Des Weiteren können mit Optionsscheinen keine Stillhaltergeschäfte durchgeführt werden, da der Verkäufer eben jener Emittent ist. Bei Optionen fungiert die Börse lediglich als Kontrahent zwischen Käufer und Verkäufer, welche zwei beliebige Marktteilnehmer sind.

Fazit: Optionen als vielseitige Instrumente im Handel

Optionen sind so vielseitig wie komplex. Mit ihnen lassen sich Renditen in jedem Marktumfeld erwirtschaften. Die Grundlage bilden Put- und Call-Optionen, mit denen durch Kauf („Long“) und Verkauf („Short“) jegliche Strategien umgesetzt werden können. Die Geldnähe ist relevant und beeinflusst maßgeblich die Optionspreise. Investoren können Optionen sowohl separat als auch in Kombination mit Ihren bestehenden Aktienpositionen handeln. Wichtig ist es, vor dem Handel mit Optionen ein fundiertes Wissen zu erlangen, da es sich hierbei um komplexe Derivate handelt.

Wir werden in nächster Zeit weitere Artikel zum Thema Optionen veröffentlichen, in welchen wir Ihnen die Einflussfaktoren auf Optionspreise und diverse Optionsstrategien vorstellen werden.

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.