Einleitung

Die Theorie optimaler Währungsräume bestimmt, wann es sinnvoll ist, dass mehrere Länder eine gemeinsame Währung einführen. Einen besonderen Auftrieb hatte die Theorie zur Einführung des Euro 1999. Die Theorie ist allerdings viel älter, von 1961, und stammt von dem kanadischen Ökonomen Robert Mundell, der aufgrund seiner Forschungsleistung mit dem Nobelpreis für Wirtschaftswissenschaften ausgezeichnet wurde. Weitere Wissenschaftler, die mit ihrer Forschung zu dem Thema beigetragen haben, sind Ronald I. McKinnon und Peter B. Kenen.

Historisch betrachtet ist die Gründung eines neuen Währungsraumes eine Ausnahme; die Theorie findet aber auch Anwendung auf die Funktionsweise bestehender Währungsräume und die Frage, welche Auswirkung die gemeinsame Währung auf die Funktionsweise dieser Währungsräume hat.

Ursprüngliche Theorie und Kriterien

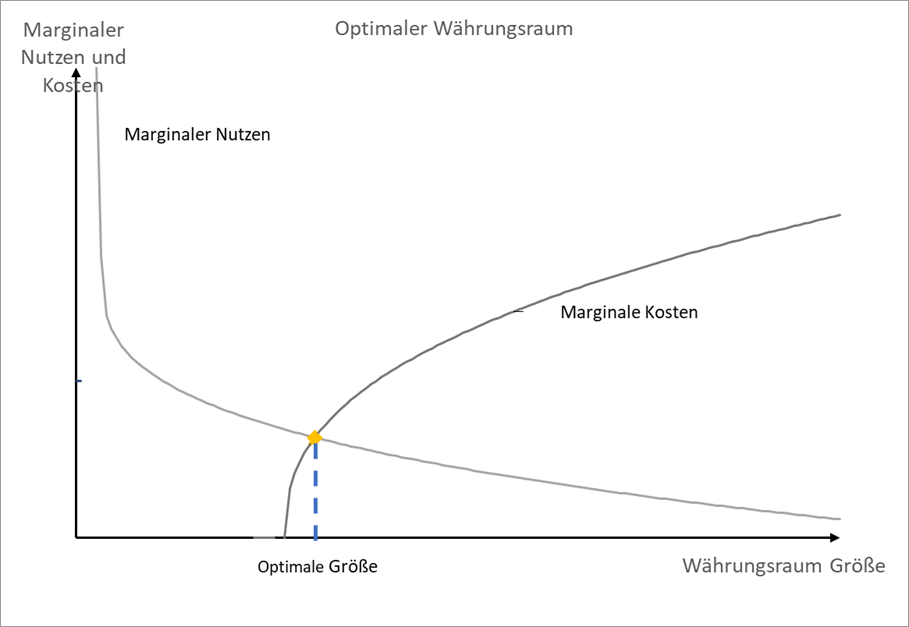

Nach der ursprünglichen Theorie ist der Beitritt zu einer Währungsunion eine Abwägung zwischen einem ökonomischen Stabilitätsverlust durch Aufgabe der Geldpolitik und einem möglichen ökonomischen Wohlfahrtseffekt mittels erhöhter Nachfrage, sinkendem Preisniveau sowie verbesserter Exportmöglichkeiten.

Der Verlust einer eigenständigen Währung und Geldpolitik kommt besonders bei einem asymmetrischen Schock zum Tragen. Befinden sich Länder in einer gemeinsamen Währungsunion, deren Wirtschaftsstruktur wenig integriert ist, zeigen sich unterschiedliche Auswirkungen in den betroffenen Ländern. Damit solche asymmetrischen Auswirkungen begrenzt werden, bedarf es einer erhöhten Arbeitsmobilität, gleicher Anpassungen bei Löhnen und Preisen sowie fiskalischen Ausgleichszahlungen zwischen den Mitgliedsstaaten. Kriterien für die Einführung einer Währungsunion sind daher eine Ähnlichkeit in der Wirtschaftspolitik, offene Handelsmöglichkeiten und eine diversifizierte Wirtschaftsstruktur. Die Anpassungsfähigkeit an asymmetrische Schocks erhöht sich durch homogene Präferenzen, die Mobilität der (Produktions-)Faktoren sowie mögliche Ausgleichszahlungen unter den Mitgliedsländern, die eine Versicherung gegen diese Schocks darstellen („Transferunion“).

Daran zeigt sich auch, wie die Theorie auf bestehende Währungsräume angewendet werden kann. Das trifft insbesondere auf Länder zu, die von großen wirtschaftlichen Disparitäten geprägt sind. In Deutschland bestand jahrelang nach der Wiedervereinigung ein Gefälle zwischen Ost- und Westdeutschland hinsichtlich der Wirtschaftsstruktur.

Ein Mittel, um diese Unterschiede zu verringern, ist der Solidaritätszuschlag und der Länderfinanzausgleich, die eine Form von Transferleistung darstellen. Demgegenüber sind die Präferenzen der Konsumenten relativ gleich und die Faktor- sowie Produktmärkte äußerst mobil und stark integriert. Weitere Beispiele für Länder, die zu bestimmten Zeiten oder immer noch eine entsprechende Disparität aufweisen, sind Italien, China und die USA.

In Italien gibt es ein ausgeprägtes Gefälle zwischen dem Norden, der hochindustrialisiert ist und in der Spitzengruppe der europäischen Produktivität steht und dem Süden, der immer noch agrarisch geprägt ist. Die Mobilität, insbesondere der Arbeitskräfte aus dem Süden, ist hoch. Gleiches zeigt sich auch in China, wo die Ostküste mit ihren Sonderwirtschaftszonen in der wirtschaftlichen Entwicklung weit fortgeschritten ist.

Jahrelang profitierten die Produktionsstätten von den Millionen von Arbeitskräften, die aus dem Inneren des Landes herzogen und ein wesentlicher Faktor für den Aufschwung waren. Als sich die USA in den 80er Jahren in einer Rezession befanden, wurden enorme Investitionen in die Rüstungs- und beginnende High-Tech-Industrie getätigt, die besonders in Kalifornien angesiedelt waren.

Mit den Investitionen entkoppelte sich die wirtschaftliche Entwicklung von Kalifornien von den anderen Bundesstaaten der USA und die Unterschiede nahmen zu. Wie unterschiedliche Preisveränderungen für einzelne Bundesstaaten wirken können, zeigen die Ölpreisschocks. In den erdölfördernden Staaten führt ein Anstieg des Ölpreises zu Wohlstandsgewinnen, während sich in den anderen Bundesstaaten das verfügbare Einkommen reduziert und die Produktion durch steigende Energiepreise verteuert wird.

In allen Beispielen ist eine hohe Kapitalmobilität innerhalb des Landes gewährleistet und die Präferenzen sind annähernd identisch. Trotz Unterschiede in der ökonomischen Struktur besteht ein gemeinsamer Konjunkturzyklus.

In diesen Fällen sollte nicht darüber entschieden werden, ob ein bestehender Währungsraum aufgeteilt wird. Letztlich ist die Entscheidung, eine gemeinsame Währung einzuführen, eine politische Entscheidung, die sich an weiteren Kriterien orientiert. Die Theorie der optimalen Währungsräume kann dabei helfen, Mechanismen zu verstehen und mögliche Auswirkungen eines asymmetrischen Wirtschaftsschocks abzumildern.

Vorteile und Nachteile

Durch eine gemeinsame Währung werden die Handelsmöglichkeiten verbessert und eine Spezialisierung der Produktion ist möglich, also was in der Handelstheorie als komparative Vorteile bewertet wird, woraus sich Wohlfahrtseffekte ergeben. Das Preisniveau wird stabilisiert und die Transaktionskosten gesenkt, da Umtauschgebühren entfallen und die Planbarkeit ohne Wechselkurse erhöht ist; der zusätzliche Wettbewerb auf den (Produkt-)Märkten wirkt sich zudem preissenkend aus. Die Preise können besser verglichen werden, was die Transparenz erhöht.

Die jeweiligen Länder verfügen nicht mehr über eine eigenständige Geldpolitik, insbesondere entfällt der Anpassungsmechanismus über den Wechselkurs, damit einhergehend steigt auch das Risiko eines ‚einseitigen‘ Schocks, da der Diversifikationseffekt entfällt; wenn es in einem Land konjunkturell schlecht läuft, geht es vielleicht in dem anderen Land wirtschaftlich besser.

Mit der Einführung einer gemeinsamen Währung sind auch Kosten verbunden und zur Erfüllung selbstgesetzter Kriterien ist eine fiskalische Disziplin erforderlich, da eben die Geldpolitik und die Anpassung über den Wechselkurs entfallen. Die Euro-Krise und insbesondere das Beispiel Griechenlands haben gezeigt, dass die Einhaltung fiskalischer Vorgaben erforderlich ist, um die Kriterien für einen gemeinsamen Währungsraum zu erfüllen.

Fazit

Die Theorie der optimalen Währungsräume dient dazu, zu bestimmen, wann eine Währungsunion zweier oder mehrerer Länder eine sinnvolle Lösung ist. Der Verlust der eigenen Währungspolitik steht dem Zugewinn durch gesteigerte Wohlfahrtseffekte gegenüber. Auch nach Einführung des Euro ist sie weiter aktuell, da sie auch auf bestehende Währungsräume angewendet werden kann. Dabei geht es nicht darum, einen bestehenden Währungsraum aufzuteilen. Angesichts großer Paritäten können die Erkenntnisse dabei helfen, wie diese Disparitäten abgemildert werden können, sei es durch eine hohe Arbeitsmobilität oder fiskalische Ausgleichszahlungen.

Ironischerweise führen die Kritiker eines gemeinsamen Währungsraumes die Theorie optimaler Währungsräume an, während sein Erfinder, Robert Mundell, auf eine Welteinheitswährung hoffte.

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.