Was ist der Recency Bias?

Der Recency Bias im Allgemeinen

Der Recency Bias ist die Tendenz, den Erfahrungen, die am frischesten im Gedächtnis sind, zu viel Bedeutung beizumessen – auch wenn sie nicht die relevantesten oder zuverlässigsten sind. Würden Sie lange im Meer schwimmen gehen wollen, nachdem Sie den „Weißen Hai“ gesehen haben? Wahrscheinlich nicht, auch wenn das tatsächliche Risiko, von einem Hai angegriffen zu werden, verschwindend gering ist. Ebenso: Würden Sie vermutlich mit einem mulmigen Gefühl ins Flugzeug steigen, wenn zuvor ein Unglück geschehen ist. Obwohl das Flugzeug als sicherstes Verkehrsmittel gilt. In solchen Fällen spielt Ihnen Ihre Psyche mit dem Recency Bias einen Streich.

Der Recency Bias beim Investieren

In der Welt des Investierens lässt sich der Recency Bias nur schwer vermeiden. Anleger zeigen einen Recency Bias, wenn sie Entscheidungen auf der Grundlage jüngster Ereignisse treffen und davon ausgehen, dass diese Ereignisse auch in der Zukunft anhalten werden. Dies kann dazu führen, dass sie irrationale Entscheidungen treffen, wie z. B. einem heißen Anlagetrend zu folgen oder Wertpapiere während eines Marktabschwungs zu verkaufen. Bei ersterem gehen Anleger von einer Fortsetzung des Trends aus – eine häufige Fehlannahme zur falschen Umsetzung der Trendstrategie. Die Annahme beruht einzig und allein darauf, dass das entsprechende Wertpapier oder der entsprechende Sektor bereits in der Vergangenheit gut performt hat. Bei letzterem greift der Recency Bias ebenfalls, da Anleger häufig annehmen, dass schwache Titel weiterhin schwach bleiben.

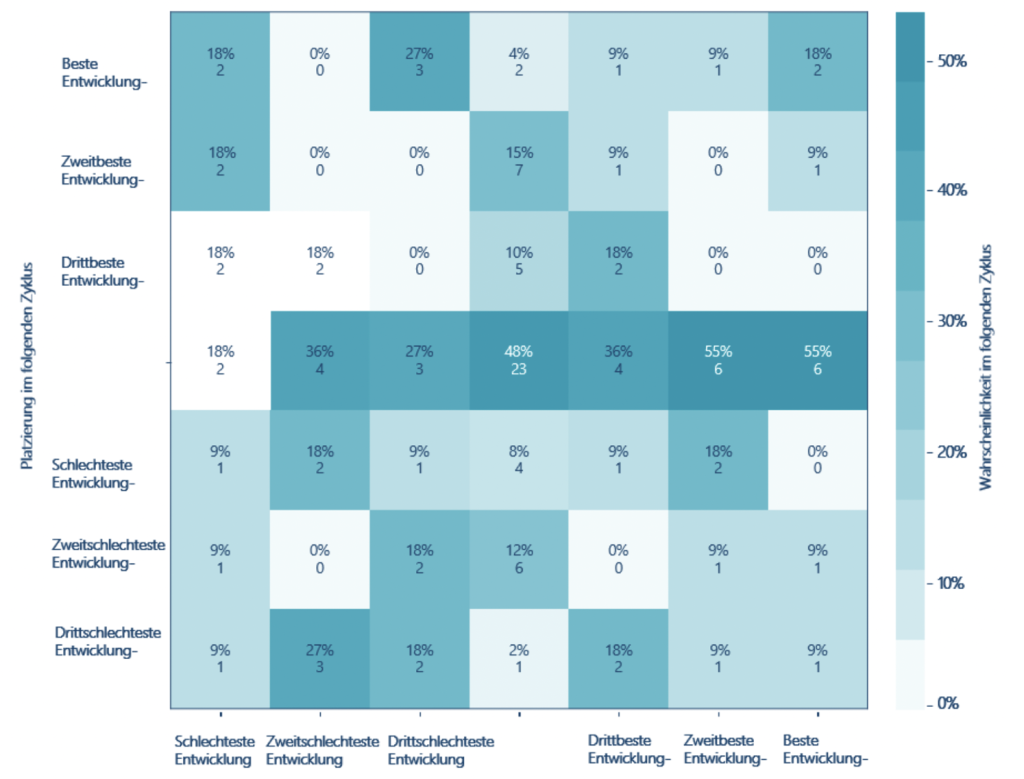

Ein Blick auf die Performance von Sektoren

In der abgebildeten Matrix sehen Sie die Wahrscheinlichkeit, nach einem Marktrückgang von über 20 % die Führungsposition zu halten. In den vergangenen Jahren war der Technologiesektor der Spitzenreiter. Anleger, die dem Recency Bias verfallen, investieren blind in den Technologiesektor, in der Hoffnung, dass die Überperformance nach dem Marktrückgang wieder fortgeführt wird. Doch wie wahrscheinlich wäre eine Fortführung als bester Performer? Der Matrix ist zu entnehmen, dass die Wahrscheinlichkeit dafür bei gerade einmal 18 % liegt.

Erstaunlicherweise liegt die Wahrscheinlichkeit dafür, dass der schwächste Sektor zur besten Entwicklung aufsteigt, ebenfalls bei 18 %. Anleger, die stets den Allzeithochs hinterherjagen, sollten diese Strategie überdenken. Eine temporäre Überperformance sollte in ihrer Wichtigkeit nicht überbewertet werden, andernfalls unterliegen Sie dem Recency Bias.

Wie Sie nicht in die Falle des Recency Bias tappen

Wir haben gesehen, was der Recency Bias ist und warum es essenziell ist, nicht dem Recency Bias beim Investieren zu verfallen. Die logische Frage bleibt: Wie können wir als Anleger den Recency Bias vermeiden?

Ein langfristiger Blick auf die Daten

Wie bereits eingangs erwähnt: Der Recency Bias ist die Tendenz, den Erfahrungen, die am frischesten im Gedächtnis sind, zu viel Bedeutung beizumessen – auch wenn sie nicht die relevantesten oder zuverlässigsten sind. Das Problem liegt hier in der verzerrten Auswertung der Daten. Wenn Sie dazu tendieren eine Strategie nur aufgrund der Daten der letzten fünf Jahre zu entwickeln, fehlen Ihnen wertvolle Informationen. Zyklische Aktien performten im letzten Bullenmarkt – logischerweise – deutlich besser als antizyklische Aktien. Einen Überblick zu den Fund-Flows in die Tech-Titel, finden Sie in diesem Artikel. Das heißt im Umkehrschluss, dass Ihre fünf Jahre zurückreichenden Daten nicht ausreichend sind. Sie sollten 15-20 Jahre an Daten verwenden, um die Performance der Sektoren in verschiedenen Marktumgebungen zu analysieren und miteinander zu vergleichen.

Ein unvoreingenommener Blick in die Zukunft

Deutlich wertvoller aber durchaus anspruchsvoller ist die unvoreingenommene Analyse der Zukunft. Niemand kennt die Zukunft, andernfalls wäre jeder Börsianer unendlich reich. Allerdings bieten Ihnen sorgfältige Analysen einen rationalen Blick in die Zukunft. Der beste Weg, den Recency Bias zu vermeiden, ist eine umfängliche Prognose mit zahlreichen Szenarien durchzuführen. Unsere Portfoliomanager bei der Plutos Vermögensverwaltung AG haben dazu ein schematisches Vorgehen, welches Sie hier finden.

Ziel ist es, eine Trendstrategie basierend auf makroökonomischen Entwicklungen, technischen Datensätzen und fundamentalen Modellen, wie der SWOT-Analyse oder den Porters Five Forces zu erstellen.

Statt blind in den aktuellen Spitzenreiter zu investieren, kann Ihnen eine Makroanalyse beispielsweise helfen, eine konjunkturelle Abkühlung zu antizipieren und zyklische Aktien zu vermeiden. Eine SWOT-Analyse kann Ihnen zudem behilflich sein, wenn es um die konkrete Selektion von Aktientiteln innerhalb eines Sektors geht. Im Kern gilt: Die Zukunft analysieren und antizipieren statt auf Wiederholungen der Vergangenheit zu hoffen.

Fazit: Gründlich analysieren statt einfach aufzuspringen

Der Recency Bias ist ein Verzerrungseffekt, bei dem Menschen dazu neigen, die jüngsten Ereignisse stärker zu gewichten oder sich stärker daran zu erinnern als an frühere Ereignisse. Dies kann dazu führen, dass Menschen Entscheidungen treffen, die nicht auf einer ausgewogenen Betrachtung aller Fakten beruhen, sondern stattdessen stärker von jüngsten Ereignissen beeinflusst werden. Dieser Effekt kann in vielen Bereichen auftreten, einschließlich der politischen Meinungsbildung, der Investitionsentscheidungen und der Beurteilung von Risiken.

Beim Investieren gilt es dem Recency Bias entgegenzuwirken, indem sich einer umfangreichen Analyse des Marktes bedient wird. Diverse Analyseverfahren stehen zur Verfügung, darunter Zinsanalysen, Arbeitslosenzahlen, SWOT und Porter. Ebenfalls ist es wichtig, dass die vergangenen Daten – zum Beispiel Zinssätze – von ausreichender Menge vorliegen. Das Know-How zur Auswertung und Interpretation der Daten ist von essenzieller Bedeutung.

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.