Wer einmal ein Vermögen aufgebaut hat, möchte es erhalten und vermehren. Mit ein paar Zinsen das Ersparte aufbessern oder lieber mit langfristigen Anlagen den Grundstein für die Altersvorsorge legen? Reichen die eigenen Finanzkenntnisse nicht aus, sucht man am besten Experten auf. Der erste Weg bei der Suche nach einer Vermögensanlage führt klassischerweise zu einer Bank. Der Berater sucht die passenden Produkte aus der verfügbaren Angebotspalette aus, der Kunde entscheidet selbst, ob er wie vorgeschlagen investieren will. Auch die regelmäßige Anpassung seines Vermögens obliegt dem Investor selbst.

Eine unabhängige Vermögensverwaltung und deren Vermögensverwalter arbeiten anders. Sie verwalten das Vermögen im Auftrag des Kunden und haben dabei nötige Anpassungen genauso im Blick wie die Minimierung der entstehenden Kosten. Was die Zusammenarbeit mit einem Vermögensverwalter sonst noch von der mit Banken unterscheidet, erklären wir in unserem Vergleich „Vermögensverwaltung vs. Bankberatung“.

Vermögensverwaltung oder Bankberatung – Fokus auf Kundeninteresse

Das wesentliche Unterscheidungsmerkmal einer Vermögensverwaltung gegenüber der klassischen Anlageberatung bei einer Bank ist ihre absolute Unabhängigkeit. Sie agiert unabhängig von Produkten und Depotbanken. Ein unabhängiger Partner in der Geldanlage ist wie ein Anwalt in Finanzfragen. Er vertritt einzig und allein die Interessen seiner Mandanten und hat neben den Renditezielen auch Risiken und Kosten im Blick.

Für Investoren, die ihr Kapital einer Vermögensverwaltung anvertrauen, bedeutet diese Unabhängigkeit, dass ihnen statt eines begrenzten Produktuniversums einer Bank das komplette Angebot am Kapitalmarkt offensteht. Bei der Produktauswahl berücksichtigen Vermögensverwalter nicht nur die persönliche Strategie ihrer Kunden, sondern auch Faktoren wie eine geringe Kostenbelastung oder gute Handelbarkeit der Anlageinstrumente. Auf diese Weise können sich Kunden darauf verlassen, dass ein Experte das Vermögen behütet, als wäre es sein Eigenes und auch wirklich nur die Anlagen den Weg in ihr Depot finden, die keine versteckten Kosten oder unverhältnismäßige Risiken bergen.

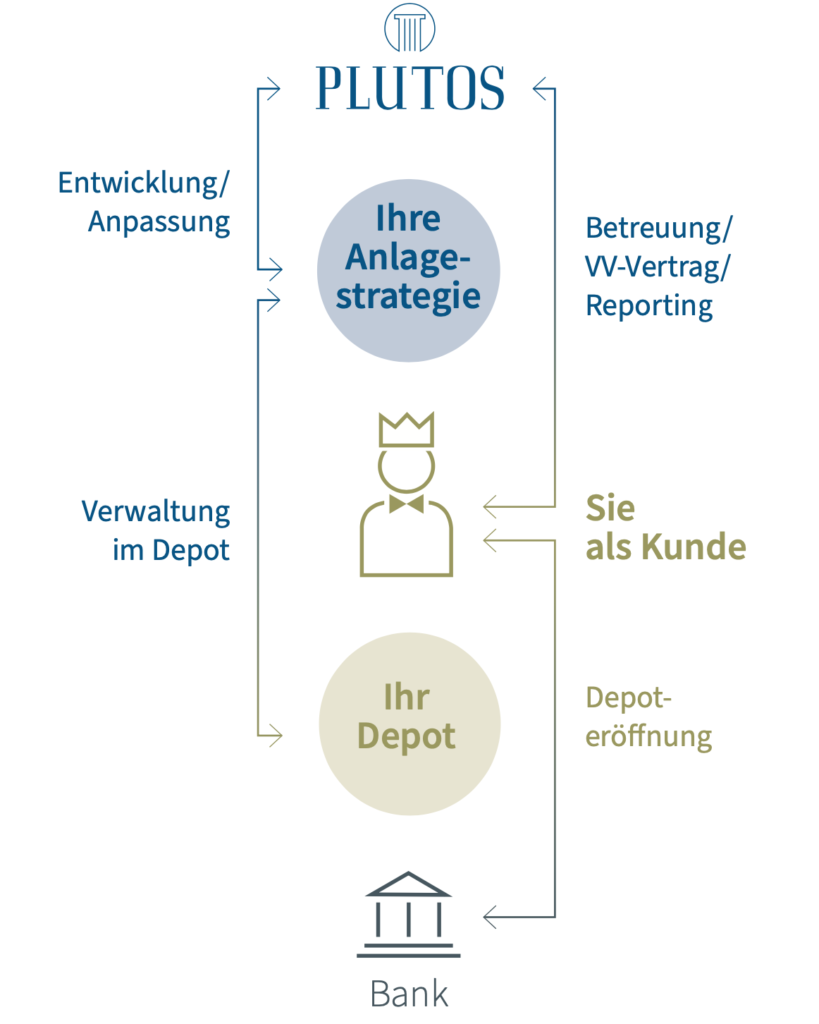

Ungebunden zu agieren betrifft aber nicht nur mögliche Anlageprodukte, sondern zum Beispiel auch die Wahl der passenden Depotbank. In der Regel arbeiten Vermögensverwalter mit mehreren Depotbanken zusammen, welche den verschiedenen Kundenpräferenzen hinsichtlich Sicherheit, Erreichbarkeit oder Kostenminimierung gerecht werden.

Vermögensverwaltung vs. Bank – Kostenstruktur

Ein weiterer Unterschied bei der unabhängigen Vermögensverwaltung im Vergleich zur Anlageberatung bei Banken ist die transparente Vergütung. Diese wird völlig ohne Ausgabeaufschläge oder anderen Provisionen berechnet. Vergütungen werden ausschließlich vom Kunden bezahlt und nicht von etwaigen Vertriebspartnern. Die unabhängige Tätigkeit rein im Kundeninteresse wird dadurch noch einmal explizit unterstützt, denn die Produktauswahl erfolgt nicht aufgrund möglicher Verkaufserlöse.

Für den Kauf eines Investmentfonds bei einer Bank entrichtet der Kunde in der Regel einen Ausgabeaufschlag. Dieser fließt nicht etwa der Fondsgesellschaft zu, sondern der Bank als Vertriebsgehilfe. Vom Tag der Investition an stehen diese Kosten als Verlust für den Kunden zu Buche. Anders bei einem Vermögensverwalter: Hier kommt kein Ausgabeaufschlag, sondern höchstens eine minimale Transaktionsgebühr zum Tragen, welche der handelnden Depotbank zufließt.

Wie verdient ein Vermögensverwalter also sein Geld? Kunden zahlen eine sogenannte Verwaltungsgebühr und würdigen damit die Verwaltung des Vermögens in ihrem Sinne. Die Vergütung erfolgt nachgelagert, also beispielsweise nach Ablauf eines Quartals. Als Berechnungsgrundlage dient die Höhe des verwalteten Vermögens. Indirekt profitieren Vermögensverwalter also von der Vermehrung des Kundenvermögens und nicht vom Vertrieb bestimmter Finanzprodukte. Noch stärker nehmen Kunden den Vermögensverwalter mit einer Erfolgsvergütung in die Pflicht. Denn der Vermögensverwalter partizipiert direkt am Erfolg des Kunden mit. Mehr über mögliche Vergütungsmodelle erfahren Sie in unserem ausführlichen Beitrag zu den Kosten einer Vermögensverwaltung.

Kontinuierliches Vermögensmanagement statt zeitpunktbezogene Beratung

Eine unabhängige Vermögensverwaltung bietet die ständige und fortlaufende Betreuung von Finanzvermögen. Das klassische Anlagegeschäft einer Bank stellt im Vergleich dazu eine zeitpunkt- bzw. anlassbezogene Beratung dar. Einmal getroffene Anlageentscheidungen müssen jedoch immer wieder überprüft und gegebenenfalls Anpassungen vorgenommen werden. Die Rahmenbedingungen an Finanzmärkten können sich über Nacht ändern und schnelles Handeln erfordern. Wenn anschließend erst ein neuer Beratungstermin vereinbart werden muss, kann es schon zu spät zum Handeln sein.

Eine Vermögensverwaltung kann im Vergleich zur Bank alle notwendigen Anlageentscheidungen im Auftrag der Kunden treffen, ohne dafür vorher ein explizites Einverständnis einholen zu müssen oder erst ein Beratungsgespräch mit jedem Einzelnen zu führen. Im Zweifelsfall kann ein Portfoliomanager auch Sammelaufträge für alle Kundendepots gleichzeitig ausführen und so noch schneller handeln. Natürlich dürfen sie dabei nur im Rahmen des ihnen erteilten Mandates handeln und müssen die individuellen Kundenvorgaben einhalten.

Da Kunden die Anlageentscheidungen nicht selbst treffen, sondern an seinen Vermögensverwalter abtreten, sparen sich nicht nur wertvolle Zeit, sondern auch Nerven. Statt den Kapitalmarkt zu beobachten, Anlagemöglichkeiten zu screenen und Entscheidungen ohne das nötige Fachwissen zu treffen, können sich auf die schönen Dinge des Lebens konzentrieren.

Vermögensverwaltende Fonds – Eine Alternative?

Die meisten Banken bieten ihren Kunden mittlerweile eine hauseigene Vermögensverwaltung an, um die zeitnahe Anpassung von Vermögenswerten im Bedarfsfall zu gewährleisten. Bei der Bewertung des Angebots sollten Kunden genau hinschauen, ob das Management ihre Interessen auch wirklich vollständig vertritt und die Kosten angemessen sind.

Die jährliche Verwaltungsvergütung bei einer Vermögensverwaltung beträgt im Schnitt etwa 1 Prozent des verwalteten Vermögens. Die laufende Vergütung vieler vermögensverwaltender Fonds liegt bei 2 Prozent oder sogar noch höher.

Ein hoher Anteil bankeigener Produkte oder Investmentfonds im Portfolio der Vermögensverwaltung oder eine unverhältnismäßige hohe Handelsaktivität können Hinweise darauf sein, dass vom verwalteten Vermögen mehr Gebühren abfließen, als dem Investoren bewusst ist. Besonders bei fondsgebundenen Vermögensverwaltungen sollten Kunden genau hinschauen, hier kann es zu einer unvorteilhaften Doppelbelastung kommen: Neben der laufenden Vergütung für die Vermögensverwaltung an sich belasten auch die Verwaltungsvergütungen des investierten Fonds die Wertentwicklung.

Bei der Plutos Vermögensverwaltung ist dies nicht der Fall. Gerne beraten wir Sie dahingehend.

Vermögensverwaltung vs. Bankberatung – Fazit

Bei der Frage Vermögensverwaltung vs. Bankberatung lässt sich festhalten, dass Vermögensverwalter ungebunden und kontinuierlich arbeiten. Sie arbeiten nicht nur banken-, sondern auch produktunabhängig und eröffnen ihren Kunden damit die Möglichkeit, das Optimale aus allen Angeboten am Kapitalmarkt herauszuholen. Mit nur einem einzigen Partner erhält der Kunde das Beste aus allen Welten, ohne zwischen verschiedenen Anbietern auswählen oder sein Vermögen aufteilen zu müssen. Die nachgelagerte Bezahlung sorgt zusätzlich dafür, dass der Vermögensverwalter ausschließlich im Kundeninteresse handelt und nicht durch hohe Provisionen oder gewinngetriebene Konzernvorgaben beeinflusst wird.

Die kontinuierliche Verwaltung des Vermögens durch einen Experten stellt sicher, dass das Portfolio stets auf dem aktuellen Stand gehalten und den Kapitalmarktbedingungen angepasst wird, ohne dass der Kunde selbst dafür etwas tun muss.

Informieren Sie sich auch gerne darüber, was eine unabhängige Vermögensverwaltung ist. Mehr zu unserer Vermögensverwaltung in Frankfurt finden Sie hier.

* Aus Gründen der besseren Lesbarkeit wird im Blogartikel auf die gleichzeitige Verwendung weiblicher und männlicher Sprachformen verzichtet und das generische Maskulinum verwendet. Sämtliche Personenbezeichnungen gelten gleichermaßen für beide Geschlechter.