Tipp 1: Ob Frau oder Mann – Finanzen kennen kein Geschlecht

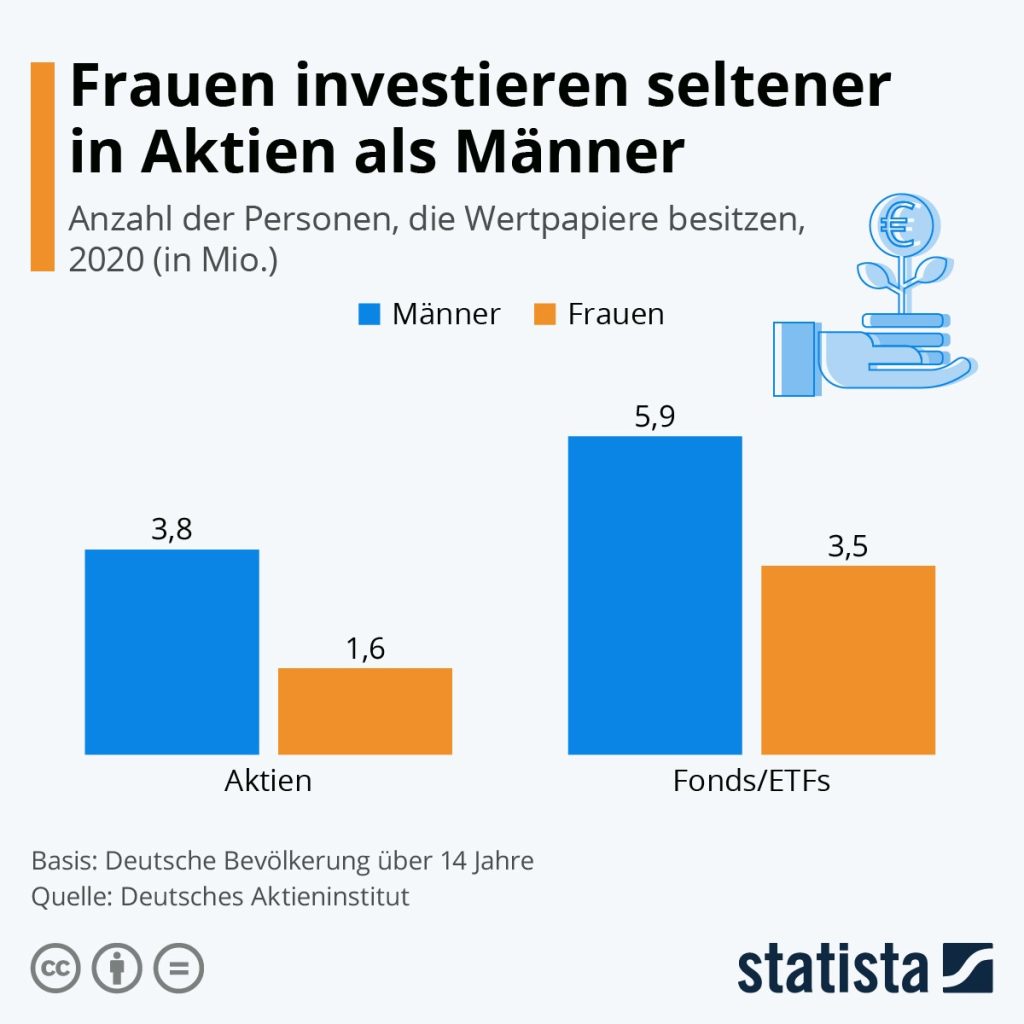

2020 besaßen rund 3,8 Millionen Männer in Deutschland Aktien. Im Vergleich dazu waren es nur 1,6 Millionen Aktionärinnen. Das Verhältnis bei Anlagen in Fonds oder ETFs sieht nicht anders aus. Die Gründe sind vielfältig. Häufig trauen sich Frauen nicht an das Thema Finanzen oder haben schlichtweg kein Interesse daran. Hier gilt es sich vor Augen zu halten: Wenn Frauen Geld anlegen, legen sie es häufig risikoaverser an und vermeiden so, im Gegensatz zu den Männern, exorbitante Kursrückgänge. Das Selbstvertrauen ist hier der Schlüsselpunkt für den ersten Schritt zur finanziellen Absicherung.

Männer vs. Frauen – Geldanlage, Quelle: Infografik: Frauen investieren seltener in Aktien als Männer | Statista

Tipp 2: Unabhängigkeit als Frau bewahren

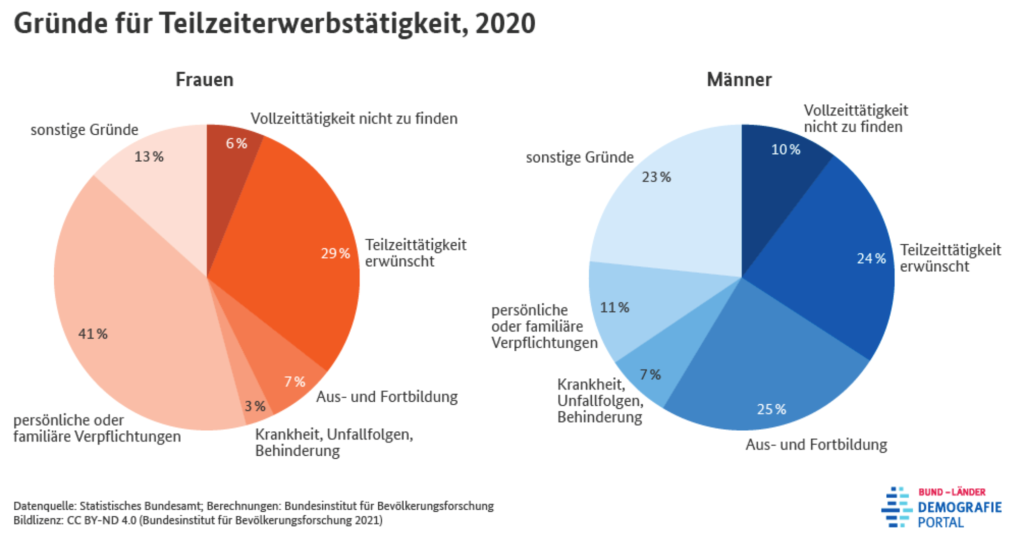

Frauen entscheiden sich tendenziell eher für ein Arbeitsverhältnis in Teilzeit. Der häufigste Grund ist der Wille nach mehr Zeit mit der Familie. Ob es traditionelle, internalisierte Rollenbilder sind oder die Tatsache, dass der Ehepartner eventuell mehr verdient. Im Schnitt sind die Männer älter als ihre Ehepartnerinnen und dadurch meist weiter in ihrer Karriere, was sich wiederum im Gehalt widerspiegelt. Dennoch gilt es nicht, in ein Abhängigkeitsverhältnis zu geraten. Verdient die Partnerin weniger, um im Sinne der Familie z.B. auf die Kinder aufzupassen, gilt es mit dem Partner eine Ausgleichszahlung zu vereinbaren, sodass die finanzielle Situation fair gestaltet ist.

Männer vs. Frauen – Teilzeit, Quelle: Demografieportal – Fakten – Gründe für Teilzeitarbeit (demografie-portal.de)

Tipp 3: Bezahlen Sie sich selbst immer zuerst

Ob Miete, das ÖPNV-Ticket oder das Fitnessstudio-Abo: Jeden Monat möchten alle fleißig bezahlt werden. Wer finanziell verantwortungsvoll ist, bezahlt erstmal die anderen und schaut dann, wie es auf dem Konto weitergeht, oder?

Tatsächlich sollten Sie immer und ausnahmslos sich selbst zuerst bezahlen und danach alle anderen. Dieser Tipp gilt dabei gleichermaßen für Männer und Frauen. Mit „sich selbst bezahlen“ ist gemeint, dass Sie jeden Monat (idealerweise per Dauerauftrag) einen Betrag auf die Seite legen. Das kann in Form eines Tagesgeldkontos geschehen oder durch eine Anlage im Depot. Letzteres ist für den Vermögensaufbau unumgänglich, aber dazu gleich mehr.

Nachdem Sie sich gleich zu Monatsanfang selbst bezahlt haben, sind alle anderen dran. Häufig animiert dieses Vorgehen auch dazu, noch einmal genauer nachzusehen, welche Abos wirklich notwendig sind.

Tipp 4: Polster aufbauen

Das Leben lässt sich nicht immer genau planen und das ist auch kein Problem. Finanziell heißt es: Gewappnet sein. Erinnern Sie sich an den dritten Tipp: Wenn Sie sich selbst bezahlen, ergibt es durchaus Sinn, zunächst Geld auf einem Tagesgeldkonto aufzustocken. Damit beugen Sie finanziellen Engpässen vor. Klassische Beispiele sind die kaputte Waschmaschine oder plötzliche Defekte am Auto. Wie hoch das finanzielle Polster sein sollte, ist in Maßen individuell. Drei bis sechs Nettomonatsgehälter sind ein guter Richtwert. Durch Ihr finanzielles Polster schaffen Sie sich Unabhängigkeit – gegenüber Banken, dem Partner, Freunden oder Familie.

Tipp 5: Investieren und Vermögen aufbauen

Nachdem Sie Ihr Finanzpolster aufgebaut haben, gilt es einen essenziellen Schritt in Richtung der finanziellen Unabhängigkeit zu machen: Das Investieren.

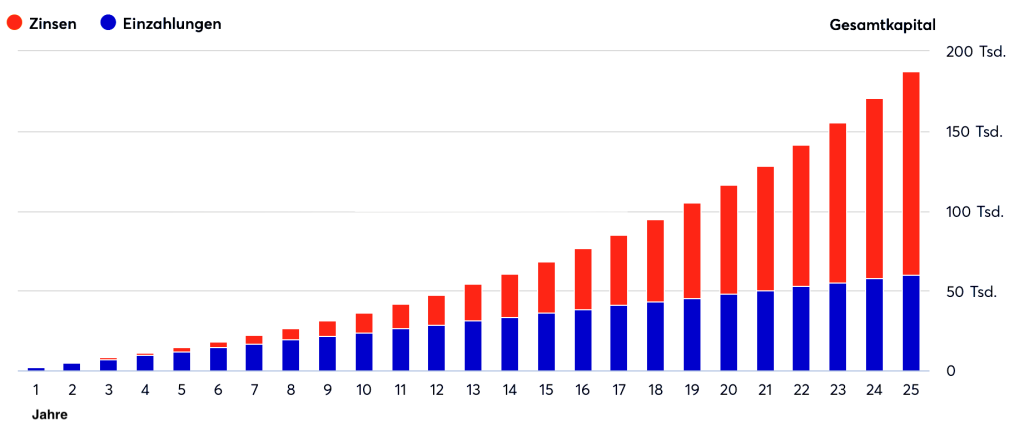

Wenn Sie jeden Monat für 25 Jahre 200 EUR beiseitelegen und sparen, häufen Sie stolze 60.000 EUR an. Wird das Geld jedoch am Kapitalmarkt angelegt, können Sie mit rund dem Dreifachen rechnen: etwa 187.000 EUR bei 8,00 % jährlicher Rendite, die am Aktienmarkt (auf lange Sicht) durchaus üblich ist.

Kapitalwachstum, Quelle: eigene Darstellung

Aktienanlage kann total simpel oder sehr ausgefeilt sein. Für den persönlichen Vermögensaufbau gilt es jedoch drei Grundprinzipien zu beachten:

- Langfristigkeit sorgt für Vermögensbildung, wohingegen kurzfristig niemand die Kurse vorhersehen kann. Solange Sie an ein langfristiges Wachstum der Weltwirtschaft glauben, ist die einzig rationale Entscheidung, dass Sie davon profitieren und Aktionärin werden.

- Diversifikation erlaubt Ihnen eine Minimierung Ihres Risikos bei optimierter Rendite. Setzen Sie nicht alles auf ein Pferd. Wer in hunderte oder tausende Unternehmen investiert, kann einzelne Verluste besser wegstecken.

- Der Zinseszins sorgt für exponentielles Wachstum Ihres Vermögens. Daher ist es wichtig, so früh wie möglich anzufangen und lange am Ball zu bleiben.

Fazit: Appell an alle Frauen, Ihre Finanzen in die Hand zu nehmen

Im Netz gibt es viele Quellen: Einige sind seriös, viele sind es leider nicht. Als Vermögensverwaltung übernehmen wir die optimale Anlage für unsere Kundinnen und Kunden. Dennoch: Eigene finanzielle Bildung ist nicht nur hilfreich, sondern fundamental. Bauen Sie Wissen auf, hinterfragen Sie kritisch und fangen Sie an – so früh es geht.

Frauen wie Männer sollten sich finanziell unabhängig und stark aufstellen. Ob Sie dabei als Frau unabhängig sein oder gemeinsam als Familie ein Vermögen aufbauen möchten: Das Investieren sollte der Hauptpfeiler Ihrer Geldanlage sein.

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.