Die Zinsstruktur beschreibt das Verhältnis unterschiedlicher Zinssätze auf den Finanzmärkten. Sie dient dazu unterschiedliche Segmente der Finanzmärkte miteinander zu vergleichen, um z.B. Aussagen über die Risikobewertung herzuleiten. Hinsichtlich der Fristigkeit eines einzelnen Finanzmarktes kann die Erwartung der Marktteilnehmer analysiert werden. Die Zinsstruktur ist für viele Marktteilnehmer ein Konjunkturbarometer und dient den Zentralbanken zugleich als Steuerungsinstrument sowie Gradmesser ihrer Geldpolitik.

Formen der Zinsstruktur

Die vertikale Zinsstruktur bezieht sich auf das unterschiedliche Zinsniveau zwischen verschiedenen Kapitalmärkten oder Währungsräumen. So können aus dem unterschiedlichen Niveau der Zinssätze z.B. Schlussfolgerungen über die Risiko- und Liquiditätsprämie zwischen unterschiedlichen Währungsräumen gezogen werden.

Die vertikale Zinsstruktur ist eine Darstellung der verschiedenen Fristigkeiten für einen einzelnen Zinssatz. Gemäß der Liquiditätspräferenztheorie von John M. Keynes bevorzugen Anleger kurzfristige Geldanlagen. Mit zunehmender Anlagedauer erwarten die Anleger eine Risikokompensation in Form eines höheren Zinssatzes.

Die Zinsstrukturkurve ist eine Darstellung der Kassazinssätze, also eine Angabe der Zinssätze zum aktuellen Zeitpunkt. Anhand der Zinsstrukturkurve können die Terminzinssätze abgeleitet werden, d.h. die Zinssätze, die ab einem bestimmten Zeitpunkt für eine ausgewählte Laufzeit in der Zukunft gelten.

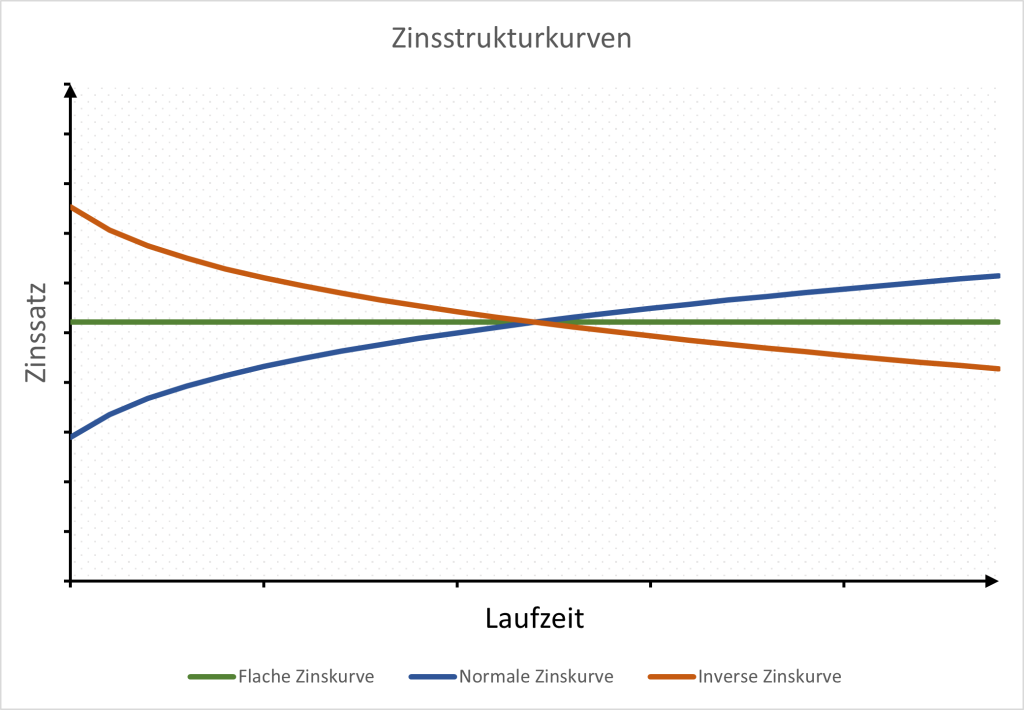

Entlang der Fristigkeit der Zinsstruktur ergeben sich drei mögliche Varianten. Bei der normalen Zinsstruktur steigt der Zins mit zunehmender Fristigkeit an. Die Anleger verlangen mit zunehmender Anlagedauer eine höhere Risikoprämie.

Die flache Zinsstruktur spiegelt einen Zinssatz über alle Fristen hinweg wider. Eine tatsächlich flache Zinsstruktur ist selten persistent sondern vielmehr nur ein kurzfristiger Übergang zu dem weiteren möglichen Verlauf. Die inverse Zinsstruktur zeichnet sich dadurch aus, dass die Zinssätze mit zunehmender Laufzeit sinken, z.B. weil die Marktteilnehmer eine Rezession und damit eine (Leit-)Zinssenkung der Zentralbank erwarten.

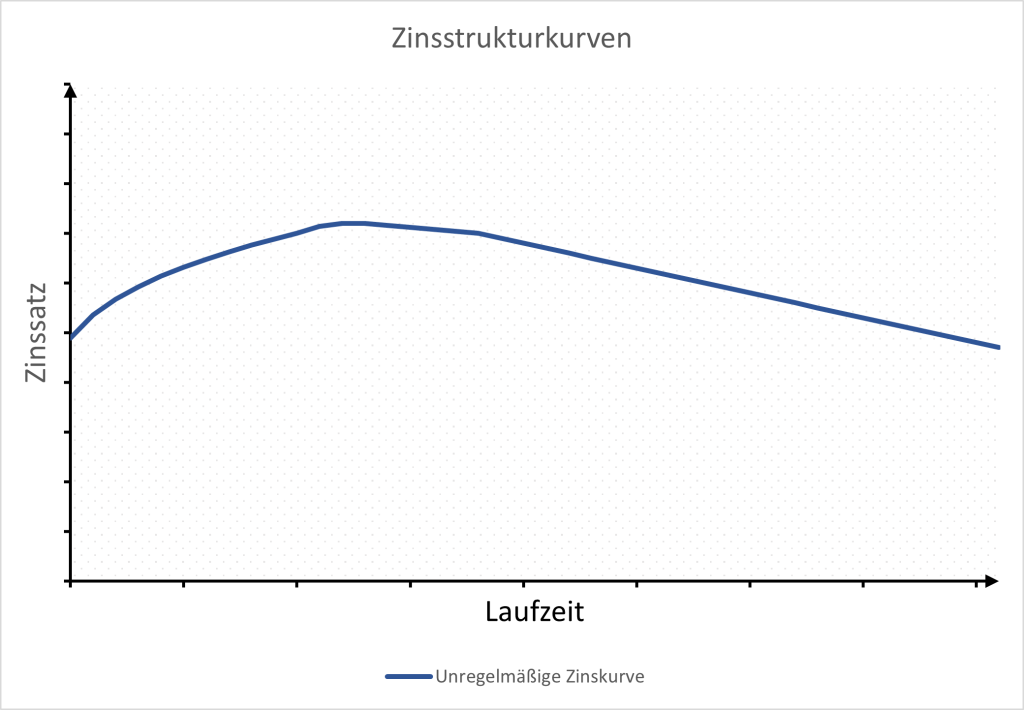

Mischformen sind prinzipiell möglich, d.h. zunächst ist ein Anstieg festzustellen, der ab einer bestimmten Zinslaufzeit invertiert.

Die Zinskurve ist ein grafisches Konstrukt. Generell ist eine Darstellung als Punktwolke die realistischere Variante. Die Darstellung als durchgezogene Linie ist das Ergebnis einer linearen Regression.

Berechnung der Zinsstruktur

Die gängigste Methode zur Bestimmung der Zinsstruktur sind die Renditen von Nullkuponanleihen mit hoher Bonität. Anleihen mit Kupon, wie z.B. Staatsanleihen können auch eingesetzt werden, allerdings ist dabei zu beachten, dass die Kuponzahlung nicht kongruent mit der Gesamtlaufzeit der Anleihe ist.

Bei der Ermittlung über Swaps werden Overnight-Index-Swaps (OIS) mit unterschiedlichen Laufzeiten herangezogen. Die Parteien vereinbaren, einen festen Zins gegen eine Abfolge von Tagesgeldzinsen zu tauschen. Der variable Tagesgeldzins orientiert sich dabei am Euro Short Term Rate (€STR). Mittels Bootstrapping werden die Zerocurve-Zinssätze und die Diskontfaktoren ermittelt.

Für den unterjährigen Bereich müssen dann die Geldmarktsätze verwendet werden. Für die Zinssätze mit kurzer Laufzeit können ebenso die Werte aus Geldmarkt-Futures oder aus Forward Rate Agreements verwendet werden. Daneben bestehen statistische Verfahren, mit denen einzelne Zinssätze interpoliert werden können. Weitere Ansätze nutzen Zinssätze aus Forward Rate Agreements oder den Forwardpreisen, um eine Zinskurve herzuleiten.

Geldpolitik, Konjunktur und Inflation

Die Europäische Zentralbank kann die Erwartungshaltung und damit die Zinsstruktur indirekt mit ihrer Kommunikation beeinflussen, indem sie ihre Einschätzung der gesamtwirtschaftlichen Entwicklung und insbesondere der Inflation mitteilt.

Eine direkte Einflussnahme ist durch die „Forward Guidance“ möglich. Die Zentralbank verringert die Zinsunsicherheit im mittel- und längerfristigen Laufzeitbereich und versucht damit die Risikoprämien zu senken. Eine Zentralbank, die sich auf ein Inflationsziel festlegt und dies nach Ansicht der Marktteilnehmer auch glaubwürdig unternimmt, senkt die Inflationsprämien im langen Laufzeitbereich.

Die Inflationserwartung zeigt sich dabei in der Differenz zwischen nominalen Anleihen und inflationsindexierten Anleihen. Grundlage dafür ist, dass sich die Verzinsung von finanziellen Investitionen an der wirtschaftlichen Entwicklung orientiert. Ein unmittelbarer Effekt hat die Änderung der (Leit-)Zinsen, die sich auf die Diskontierung der Anleihen auswirkt.

In der Vergangenheit war die Zinsstruktur für den US-Dollar ein verlässlicher Indikator für eine Rezession. Neun Rezessionen wurden durch die Zinsstruktur angezeigt und das bei einer Vorlaufzeit von 12 bis 24 Monaten. Das dieser Zusammenhang nicht immer zutrifft, zeigte sich bei 2 Zinskurven-Inversionen, auf die keine Rezession folgte.

Fazit

Mit der Zinsstrukturkurve steht ein Steuerungs- und Informationsinstrument zur Verfügung, das den Marktteilnehmern zur Kommunikation und Meinungsbildung dient, womit Erwartungen gesteuert werden können. Die Steuerung kann dabei über die Kommunikation erfolgen, wobei Einschätzungen indirekt wirken oder durch die Bindung an bestimmte Inflationsziele, das Niveau der Zinsen beeinflussen. Entsprechend kann die Zinsstrukturkurve als Indikator für die Markterwartung und die wirtschaftliche Entwicklung verwendet werden.

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.