Annahmen

Das CAPM ist der Definition und Bezeichnung nach ein Modell. Ein Modell nimmt nicht in Anspruch, die Realität gänzlich abzubilden und noch viel weniger sie im Maßstab 1:1 darzustellen. Ein Modell ist vielmehr eine Vereinfachung der Wirklichkeit und die Güte eines Modells bemisst sich nicht durch die Realitätsnähe oder -ferne seiner Annahmen, sondern durch die Validität seiner Aussagen, die empirisch überprüft werden müssen. So unrealistisch die folgenden Annahmen eines vollkommenen Kapitalmarktes daher auch sind, dienen sie nur der Vereinfachung und erleichtern die Herleitung der Kernaussagen.

- Preisnehmer: Marktteilnehmer können durch ihre Nachfrage die Preise nicht beeinflussen

- Geldanlage und -aufnahme sind zum risikofreien Zinssatz unbegrenzt möglich

- Keine Transaktionskosten oder Steuern

- Wertpapiere sind beliebig teilbar und stets handelbar

- Marktteilnehmer sind risikoavers

- Alle Informationen stehen allen Marktteilnehmern zur Verfügung

- Homogene Erwartungen der Marktteilnehmer

Das Risiko eines Wertpapiers bzw. eines Portfolios wird anhand der Varianz oder der Standardabweichung gemessen.

Grundlegende Aussagen

Die Gesamtrendite des Portfolios ergibt sich aus der gewichteten (anteiligen) Rendite des jeweiligen Wertpapiers. Die Varianz ergibt sich äquivalent daraus. Bei einer perfekten Korrelation der Wertpapiere untereinander entfällt die Möglichkeit der Risikodiversifikation. In der Realität ist das glücklicherweise nicht der Fall. Die Wertpapiere eines Portfolios sind nicht vollständig miteinander korreliert und ein Investor hat damit die Möglichkeit zur Risikominderung. Das Risiko eines einzelnen Wertpapiers (unsystematisches Risiko) lässt sich somit eliminieren; was im Portfolio übrig bleibt, ist das Marktrisiko (systematisches Risiko, das nicht weiter diversifiziert werden kann). Empirische Untersuchungen zeigen, dass ab 10 -15 Wertpapierpositionen das unsystematische Risiko nur noch geringfügig verringert werden kann.

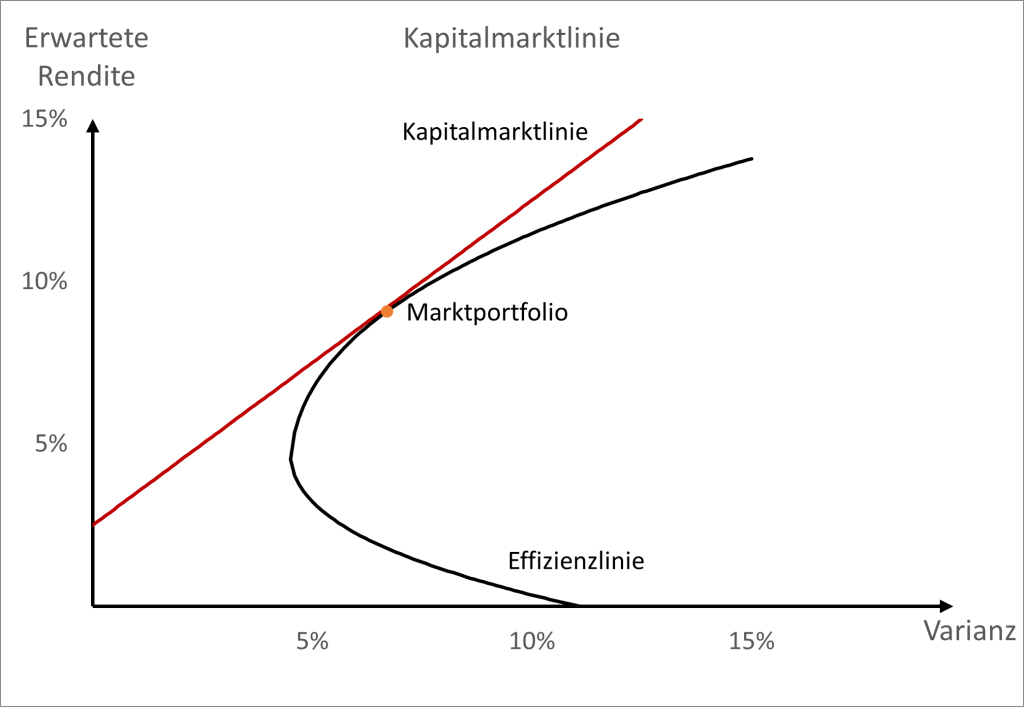

Der Finanzwissenschaftler James Tobin fand heraus, dass die Zusammenstellung eines optimalen Portfolios von den persönlichen Präferenzen eines Marktteilnehmers getrennt werden kann. Durch Hinzunahme einer risikolosen Verzinsung, die in den Annahmen enthalten ist, ergibt sich das optimale Portfolio als Kombination aus risikoloser Verzinsung und dem Marktportfolio. Bildlich gesprochen ergibt sich damit die Kapitalmarktlinie, die genau diese Kombination darstellt und von allen Marktteilnehmern gehalten wird.

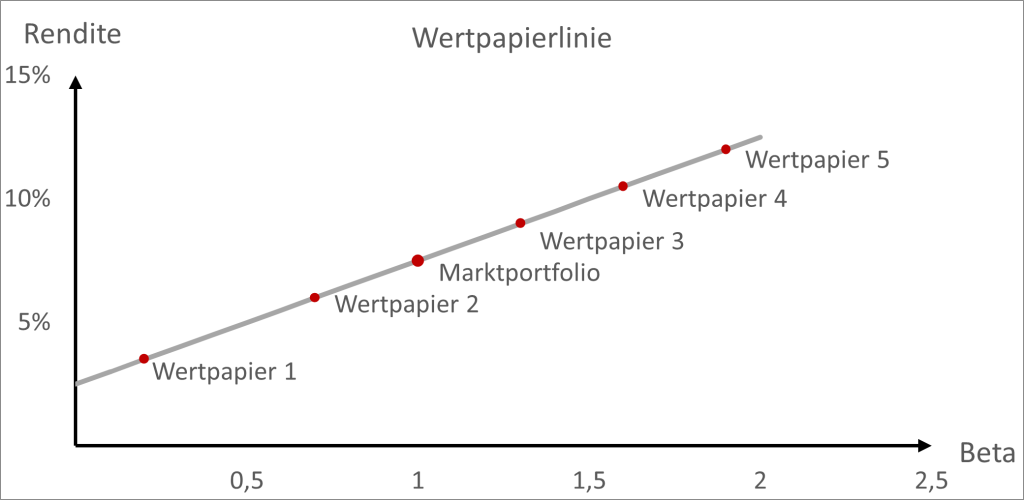

Daraus folgt die grundlegende Gleichung des CAPM: Die Renditeerwartung für eine riskante Anlage besteht aus dem risikolosen Zinssatz und der Risikoprämie, die mit der Risikohöhe gewichtet wird. Die Risikoprämie ist die Differenz zwischen der Rendite des Marktportfolios und dem risikolosen Zinssatz. Die Risikohöhe ist der Quotient aus der Kovarianz zwischen der Anlage und dem Marktportfolio sowie der Varianz des Marktportfolios. Diese Risikohöhe wird auch als Beta bezeichnet. Dies wird durch die Wertpapierlinie dargestellt.

Wertpapiere oberhalb des Marktportfolios haben ein Beta >1. Diese Wertpapiere reagieren stärker auf Marktschwankungen. Je größer das Beta, desto höher ist die Risikoprämie, die das Unternehmen zahlen muss. Wertpapiere mit einem Beta <1 sind als weniger riskant einzuordnen. Wertpapiere mit Beta =1 haben eine erwartete Rendite, die der erwarteten Rendite des Marktportfolios entspricht. Da das Beta der einzige Risikofaktor des CAPM ist, wird das CAPM als Ein-Faktor-Modell eingestuft.

Modell trifft Wirklichkeit

Um die erwartete Rendite eines Wertpapiers zu berechnen, sind daher nur 3 Faktoren erforderlich: risikoloser Zins, Rendite des Marktportfolios und das Beta.

Für den risikolosen Zins werden Staatsanleihen mit höchster Bonität verwendet. Die Ausfallwahrscheinlichkeiten von AAA-bewerteten Staatsanleihen sind sehr gering und haben damit den Status risikolos zu sein, auch, wenn sie Schwankungen unterliegen. Bei der Betrachtung des Zeitraumes muss darauf geachtet werden, dass die Fristen kongruent sind.

Das Marktportfolio als solches, ist leider nicht zu beobachten. Für die Rendite des Marktportfolios kann ein breit aufgestellter Aktienindex eingesetzt werden, der die Performance der enthaltenen Titel misst, also auch Dividenden bei der Berechnung berücksichtigt. Ein Index, der die reine Kursentwicklung als Berechnungsgrundlage hat, ist dafür nicht ausreichend. Je mehr Aktientitel im Index enthalten sind und je breiter der Index hinsichtlich der geographischen sowie branchenspezifischen Struktur aufgebaut ist, desto näher kommt er dem Prinzip des Marktportfolios.

Der Beta-Faktor einer Anlage wird aus den verfügbaren Zeitreihen eines Aktienkurses und des angeführten Marktportfolios ermittelt. Dafür ist eine lineare Regression zwischen der historischen Rendite des Aktienkurses und der Marktrendite ausreichend.

Fazit

Nach mehr als 50 Jahren, in denen das CAPM zahlreichen Untersuchungen unterzogen wurde, haben sich auch eine Vielzahl von Kritiken und Erkenntnissen ergeben, die nicht mit dem CAPM vereinbar sind. Dabei wurden Anomalien aufgedeckt, die nach dem CAPM nicht auftreten dürften. Dazu gehören Kalenderanomalien oder Saisonalitäten, wonach die Rendite in bestimmten Zeiträumen überdurchschnittlich ist. Bei dem Momentum-Faktor weisen Wertpapiere mit den höchsten Renditen in den vergangenen drei bis zwölf Monaten demnach eine überdurchschnittliche Wertentwicklung in den folgenden drei bis sechs Monaten aus.

Die verwendeten Daten zur Bestimmung des Beta-Faktors beziehen sich immer auf die Vergangenheit und erfordern daher eine Konstanz, die nicht gegeben ist. Eine Aussage über die Zukunft ist nur bedingt möglich. Die homogenen Erwartungen der Marktteilnehmer sind eine weitere Eigenschaft, die nicht valide ist.

Beständig ist die Kernaussage, dass es einen Zusammenhang zwischen der Rendite eines einzelnen Wertpapiers sowie dem Marktportfolio gibt und sich das Risiko eines einzelnen Wertpapiers im Rahmen eines Portfolios diversifizieren lässt.

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.