Die siebziger Jahre des vergangenen Jahrhunderts weisen auf den ersten Blick einige verblüffende Parallelen zur heutigen Zeit auf. Teilweise überbewertete Aktienmärkte, geopolitische Krisen, eine starke Abwertung des US-Dollars, eine Explosion des Goldpreises sowie hohe Inflationsraten in Folge zweier Ölpreisschocks. Nicht nur einige fundamentale Entwicklungen, sondern auch die Preistendenzen einiger Finanzmarktsegmente scheinen auf eine Wiederauflage der siebziger Jahre hinzudeuten. Stehen wir also wie in den Siebzigern vor einer erneuten Inflationswelle?

Dies ist Teil 3/3 von der Beitragsserie zu dem Thema: Eine Wiederauflage der Siebziger Jahre?

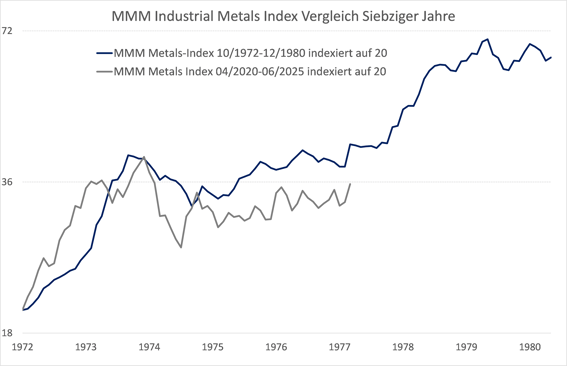

Welche Botschaften kommen eigentlich von den Industriemetallen?

Die Industriemetalle können nicht auf der gleichen Zeitachse mit den Entwicklungen der siebziger Jahre verglichen werden wie Gold. Bei Gold setzte der erste Preisschub bereits 2018 ein, der durch die Corona-Krise nur unwesentlich unterbrochen wurde. Ganz anders der Verlauf bei den Industriemetallen. Die Lockdowns zu Beginn der Corona-Krise im ersten Quartal 2020 brachten die gesamte Weltwirtschaft für ein paar Wochen fast zu einem kompletten Stillstand. Die Wirtschaftsleistung und u. a. die Preise für Industriemetalle brachen scharf ein, um sich ab April 2020 dann schnell zu erholen. Die Basis für die erste große Inflationswelle der zwanziger Jahre dieses Jahrhunderts war bereitet.

Für die folgenden Industriemetalle liegen mir Daten für Kassapreise auf monatlicher Basis seit ca. 1930 vor: Kupfer, Aluminium, Zink, Zinn, Blei, Stahl und Platin. Letzteres gehört zwar zu den Edelmetallen, wird aber überwiegend industriell verwendet. Diese sieben Metalle wurden zu einem gleichgewichteten Metals-Index zusammengefasst. Vergleicht man nun die Aufwärtsbewegung ab 1972 mit der vom April 2020, so ist in beiden Fällen eine Kursverdopplung zu beobachten, bevor sich eine über mehrere Jahre leicht aufwärts gerichtete Seitwärtsphase anschließt. Nach dem Drehbuch der siebziger Jahre müsste diese bald in einen zweiten Preisschub übergehen. Die Industriemetalle zeigen also ein ganz ähnliches Bild wie der obige Vergleich der Inflationsraten, liefern aber ebenso wenig wie diese Hinweise darauf, dass die Würfel eher in Richtung des zweiten Szenarios, des Inflationsszenarios, fallen werden. Entscheidend für die Industriemetalle wird die Konjunkturentwicklung in China sein. Wie in dem Blog „Rohstoffzyklus voraus“ ausgeführt, laufen die negativen Entwicklungen in China langsam aus. Ein dynamischer Konjunkturaufschwung und entschiedene Konjunkturstimuli seitens der chinesischen Regierung lassen aber noch immer auf sich warten. An dieser Einschätzung hat sich vorerst noch nichts verändert.

Quelle: Micro Meets Macro Investment GmbH (MMM)

Fazit

Die Siebziger lieferten bei vielen makroökonomischen Größen eine Vorlage, die die Finanzmärkte in diesem Jahrzehnt bis dato relativ ähnlich nachgespielt haben. Nach dem Vorbild der siebziger Jahre stünden wir heute unmittelbar vor einer zweiten Inflationswelle, für die es in den USA auch mehrere handfeste Gründe gäbe. Im Rest der Welt hingegen dominieren aufgrund der unsicheren Konjunkturentwicklung eher Disinflationstendenzen. Auf welche Seite sich die globale Konjunkturschale neigen wird, ist noch nicht entschieden. Die Aktienmärkte, vor allem die Technologiewerte in den USA, dürften sich in beiden Szenarien schwertun. Bei einer Rezession hätten sie mit Gewinneinbrüchen, im Inflationsszenario mit einem Rückgang des KGVs zu kämpfen. Auch der Goldmarkt ist in beiden Szenarien schon ambitioniert bewertet. Bei den Industriemetallen hingegen wäre im Falle des Inflationsszenarios noch viel Luft nach oben.

Bei diesem Artikel handelt es sich um eine dreiteilige Serie. Dies ist Teil 3 von 3.

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).