Die langsame Reaktion des Metallangebots

Das Rohstoffangebot reagiert teilweise sehr langsam auf strukturelle Verschiebungen der Nachfragekurven. Der erste Grund ist die teilweise extrem langwierige Entwicklung von Produktionslagerstätten. Ein Erzkörper muss zunächst einmal entdeckt sein, bevor durch langjährige Exploration die Reserven und Ressourcen dieses Erzkörpers hinreichend definiert werden können. Anschließend muss in Pre-Feasibility- bzw. Feasibility-Studien die wirtschaftliche Abbaufähigkeit nachgewiesen werden. Ein Mining-Plan mit ökonomischen Parametern wie z. B. Produktionsverfahren, Cut-Off-Grades, jährlichen Produktionsmengen, Lebensdauer des Mining-Projekts muss aufgestellt werden. Die notwendigen Abbaulizenzen müssen eingeholt, Umweltauflagen erfüllt werden. Rechte und Interessen indigener Gruppen müssen beachtet werden. Politische und wirtschaftliche Interessen müssen mit den Regierungen der jeweiligen Länder ausverhandelt sein. Die Infrastruktur (Energieversorgung, Transport der Erze) muss in einzelnen Regionen teilweise erst noch entwickelt werden. Anlagen und Unterkünfte für Mitarbeiter müssen gebaut werden. Die Finanzierung der Projekte muss auch in schwierigen Kapitalmarktphasen gesichert sein. Und selbst, wenn das alles gelungen ist, können die ersten Produktionsergebnisse den Mining-Plan in einer Weise konterkarieren, dass dieser nur noch Makulatur ist.

Nach dieser Vorrede wird verständlich geworden sein, warum vom Auffinden bis zur Produktion bei neuen Mining-Projekten heute durchschnittlich mehr als 15 Jahre vergehen. Beim Abbau von Metallen sind die Erzgehalte oft sehr gering. Riesige Erdmassen müssen bewegt und entsorgt werden. Die Lösung der Metallgehalte aus dem Gestein geschieht oft mit giftigen Chemikalien. Aber mit dem gewonnenen Erzkonzentrat ist die Arbeit noch nicht getan. Es müssen zusätzlich noch Raffinade-Kapazitäten, die einen hohen Energiebedarf haben, aufgebaut werden, um aus dem Erzkonzentrat das in der Industrie verwendbare Metall zu gewinnen.

Kein Wunder also, dass angesichts dieser Umstände Mining und Raffination immer mehr nach China abgewandert sind. Das Land der Mitte hat bei vielen Metallen Produktionskapazitäten systematisch aufgebaut und ist bei vielen Metallen sowohl der größte Produzent als auch der größte Konsument. Bei den klassischen Märkten für große Industriemetalle wie Kupfer, Aluminium, Nickel oder Zink hat China einen Marktanteil von rund einem Drittel, bei den Seltenen Erden sind es rund 90 %. Das bringt neue Probleme mit sich. Zum einen ist die Transparenz in diesen Märkten nicht gerade groß, zum anderen birgt die hohe Angebotskonzentration politische Risiken (s. u.).

Wenn bei einem schnellen Nachfrageanstieg, z. B. in einem Konjunkturaufschwung, das Angebot aus den genannten Gründen kurzfristig nicht ausgeweitet werden kann, sorgen oft schnelle, teilweise extreme Preisanstiege für das notwendige Crowding-Out der Nachfrage. Diese Squeezes der Metallpreise dauern typischerweise nur einige Monate. Bekannte Beispiele sind der Anstieg des Palladiumpreises von 200 auf 1000 USD je Unze im Jahr 1999 und 2000, der Anstieg des Nickelpreises von 10.000 USD je Tonne auf mehr als 50.000 USD im Jahr 2006/07 oder abermals der explosionsartige Anstieg des Nickelpreises von 20.000 USD auf rund 100.000 USD je Tonne infolge des russischen Überfalls auf die Ukraine im Jahr 2022.

Um eine langfristige Angebotsreaktion zu incentivieren, müssen die Preise aber über einen längeren Zeitraum über bestimmten Schwellenpreisen liegen. Entscheidend sind die marginalen Grenzkosten unrealisierter Minenprojekte. Projekte mit hohen Erzgehalten und vergleichsweise niedrigen Kosten befinden sich häufig schon in Produktion. Die Kostenkurve verläuft für neue Projekte oft sehr steil, so dass die Metallpreise ein dauerhaft höheres Plateau erreichen müssen, um dieses Angebot anzustoßen.

Bei den hinsichtlich der Marktgröße kleineren Metallen kommt hinzu, dass sie in der Produktion häufig nur Beiprodukte sind, die im Vergleich zum Hauptmetall nur in geringen Mengen gefördert. Typische Beispiele sind Germanium und Cadmium als Beiprodukt der Zinkproduktion. Molybden, Selen und Tellur werden oft mit Kupfer abgebaut. Die Seltenen Erden werden oft als Beiprodukt von Kohle, Uran und Eisenerz gewonnen. Wenn es beim Hauptrohstoff keine Knappheiten und positiven Preissignale gibt, dann wird auch ein starker Preisauftrieb bei den Metall-Beiprodukten keine Ausweitung der Produktion auslösen, da viele große Bergbaukonzerne nur einen kleinen Teil ihres Umsatzes mit diesen Metallen erzielen.

Das Sekundärangebot aus dem Recycling wird bei vielen Metallen zwar deutlich zunehmen. Eine generelle Lösung der Angebotsproblematik wird dadurch aber nicht gelingen, da die Trennung und Wiederverwertung von Metallen energie- und kostenintensiv ist. Der Trend geht bei elektronischen Geräten zu einer Wiederaufbereitung, statt der Loslösung und dem Recycling der darin verbauten Metalle.

Strukturelle Angebotsdefizite und Angebotsrisiken bei den Schlüsselmetallen

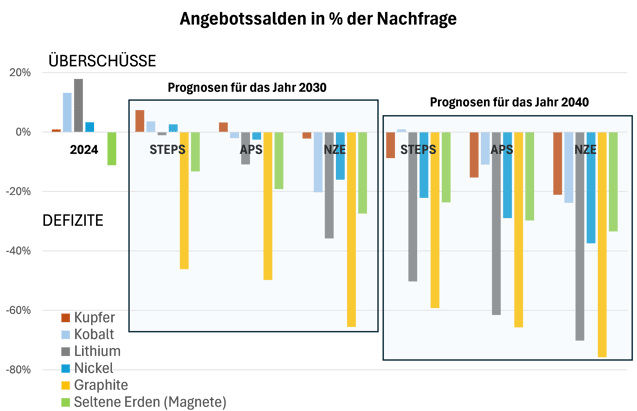

Langfristige Angebotsprognosen bis in das Jahr 2040 sind aufgrund der vielen Imponderabilien (Preisentwicklung, politische Initiativen, Nachfrageszenarien) selten. Die Internationale Energieagentur veröffentlicht für die Jahre 2030, 2035 und 2040 Angebotsprognosen für die Schlüsselmetalle der Energiewende. Das sind der Alleskönner Kupfer, die Batteriemetalle Lithium, Kobalt, Graphit und Nickel sowie die Seltenen Erden mit magnetischen Eigenschaften Neodym, Praseodym, Dysprosium und Terbium. Zusammen mit den Nachfrageschätzungen lassen sich geschätzte Marktsalden errechnen.

Im Jahr 2024 herrschte laut IEA noch eine vergleichsweise entspannte Situation vor. Kupfer verzeichnete einen geringen, die Batteriemetalle einen mehr oder weniger großen Angebotsüberschuss. Das wird sich aber bis zum Jahr 2030 wahrscheinlich ändern. Lediglich im konservativen Stated Policy Scenario (STEPS) sind bei Kupfer, Kobalt und Nickel noch leichte Angebotsüberschüsse zu erwarten. Dabei unterstellt die IEA, dass das raffinierte Kupferangebot bis zum Jahr 2030 um 25 % steigt. Mögliche Marktüberschüsse verschwinden dann aber ab dem Jahr 2030 selbst im STEPS-Szenario. Bis zum Jahr 2040 sollen alle Schlüsselmetalle Angebotsdefizite ausweisen.

Kritisch ist laut IEA die Situation bei Graphit und bei den Seltenen Erden mit magnetischen Eigenschaften, die bereits heute im Defizit sind. Unabhängig vom Nachfrageszenario werden sich diese strukturellen Angebotsdefizite zukünftig noch ausweiten. In dem Szenario von null CO2-Emissionen bis zum Jahr 2050 (NZE) wären die Angebotsdefizite bereits im Jahr 2030 so groß, dass die Umsetzung einer derartigen Umweltpolitik durchaus an der fehlenden Verfügbarkeit von Schlüsselmetallen scheitern könnte.

Schaubild 1: Prognostizierte Marktsalden für Schlüsselmetalle der Energiewende nach Entwicklungsszenarien für die Jahre 2030 und 2040

Quelle: Internationale Energieagentur, Micro Meets Macro Investment

Eine der Grundproblematiken der Metallmärkte ist die hohe Konzentration des Angebots auf einzelne Länder. Die Seltenen Erden und Graphit werden zu mehr als 60 % in China gefördert. Das raffinierte Angebot kommt zu mehr als 90 % aus dem Land der Mitte. Bei Nickel kommt mehr als die Hälfte des Erzangebots aus Indonesien, bei Kobalt ist es die Republik Kongo. Die Platinmetalle werden überwiegend in Südafrika und Russland abgebaut. Bei Lithium ist es ein Triumvirat aus Australien, China und Chile, das zusammen einen Marktanteil von mehr als drei Vierteln bei der Erzgewinnung besitzt.

Diese Angebotsabhängigkeit von wenigen Ländern birgt hohe Risiken. Zum einen können lokale Ereignisse wie Naturkatastrophen, Streiks oder Unfälle erheblichen Einfluss auf die kurzfristigen Marktsalden haben. Viele optimistische Angebotsprognosen haben sich dadurch schon in Luft aufgelöst. Ein aktuelles Beispiel ist die Force Majeure in der Grasberg-Mine in Indonesien, einer der größten, von Freeport McMoran betriebenen Kupferminen der Welt. Dort war nach einer Schlammlawine im September 2025, die mehrere Arbeiter das Leben kostete, die Produktion gestoppt worden, was erhebliche Auswirkungen auf die Kupferversorgung bis weit in das Jahr 2026 hat.

Zum anderen birgt die Abhängigkeit von einzelnen Ländern auch politische Risiken. Exportkontrollen haben bei Metallen eine lange Historie und entladen sich nicht selten in einem Squeeze der Metallpreise. Zuletzt hat China seine Dominanz bei der Produktion von Seltenen Erden als Faustpfand im Zollstreit mit den USA eingesetzt, der Mitte Oktober 2025 rund um das Thema Seltene Erden zu eskalieren drohte. Die westlichen Industrieländer versuchen mit Hochdruck, Strategien zu entwickeln, wie die Importabhängigkeit von China langfristig reduziert werden kann.

Preis- und Konjunktursignale

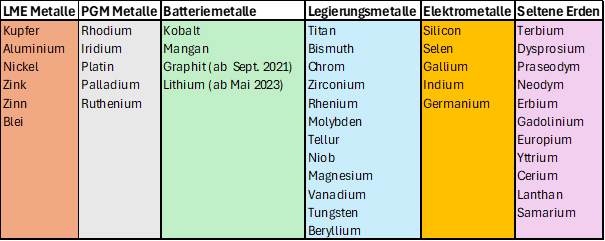

Um einen ersten Überblick über etwaige Knappheitssituationen zu erhalten, ist die Bündelung der vielen einzelnen Metallpreise in verschiedene Metallsegmente sinnvoll. Neben den etablierten Metallen, die mit einer langen Historie von Futures- und Kassapreisen an der London Metal Exchange (LME) gehandelt werden (Kupfer, Aluminium, Nickel, Zink, Zinn, Blei, Kobalt), und den PGM-Metallen, die ebenfalls eine lange Kassapreishistorie haben, kommen die Preise für die kleineren Metalle zum allergrößten Teil aus China von der Shanghai Metal Exchange bzw. dem Shanghai Metal Market. In der folgenden Tabelle werden die für diese Studie verfügbaren Metallpreise zu einzelnen Metall-Indizes zusammengefasst. Für die LME-Metalle wurde der von der Börse berechnete LME-Index herangezogen. Bei den anderen, selbst errechneten Indizes gehen die einzelnen Metallpreise jeweils gleichgewichtet ein. Kreiert wurden auf diese Weise neben den Metallen der Platingruppe (PGM) ein Index für Batterie-, Legierungs- und Elektronikmetalle sowie ein Index für Seltene Erden. Diese Einteilung mag willkürlich erscheinen, da viele Metalle technologieübergreifend gebraucht werden, ist aber für die Übersichtlichkeit unerlässlich.

Tabelle: Metallsegmentindizes im Überblick

Quelle: Micro Meets Macro Investment

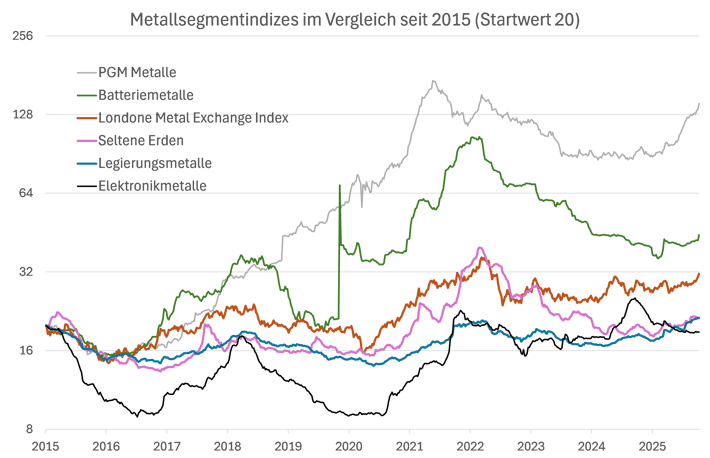

Von den meisten Metallpreisen kommen noch keine Knappheitssignale. Die mit Abstand beste Kursentwicklung seit 2015 haben die Metalle der Platingruppe. Der jüngste Kursaufschwung dürfte aber nur partiell mit der Spekulation auf einer Nachfragesteigerung in Zukunftstechnologien begründet sein, sondern koinzidiert vielmehr mit der Hausse bei den anderen Edelmetallen Gold und Silber. Deren Preisentwicklung folgt anderen Gesetzmäßigkeiten als die der industriell verwendeten Metalle. Insofern sind die Platinmetalle hier als positiver Ausreißer anzusehen, der nicht zwingend auf einen industriellen Mehrbedarf schließen lässt.

Ebenfalls überdurchschnittlich fiel die Kursentwicklung der Batteriemetalle aus. Die Daten sind mit einer gewissen Vorsicht zu interpretieren, da in diesen Index nur wenige Metalle eingehen und zudem bei zwei Metallen nur eine sehr kurze Kurshistorie vorliegt. Der Großteil der positiven Performance wurde im Post-Corona-Boom des Jahres 2021 gemacht. Seit Jahresbeginn 2022 bröckelte aber ein guter Teil der Kursgewinne wieder ab. Im Jahr 2025 deuten die Batteriemetalle eine Bodenbildung an.

Das Gleiche lässt sich über den LME-Index und über die Indizes für Seltene Erden und Legierungsmetalle sagen. Die Preissignale sind in diesem Jahr angesichts verhaltener Konjunktursignale erstaunlich positiv. Bei den LME-Metallen mag dies dem Umstand geschuldet sein, dass sie bei dem ein oder anderen Makro-Fonds als eine Variante, um einen Konjunkturaufschwung zu spielen, weit oben auf dem Zettel stehen. Die positive Kursentwicklung der LME-Metalle korrelierte mit einer starken Performance der internationalen Aktienmärkte, die den Konjunkturindikatoren in der Regel vorauslaufen. Auch die börsennotierten Metallproduzenten zeigen seit April 2025 gegenüber dem Gesamtaktienmarkt relative Stärke.

Der jüngste Aufschwung bei den Seltenen Erden kann zumindest partiell auf Exportbeschränkungen Chinas und den schwelenden Zollstreit mit den USA zurückgeführt werden. Dennoch ist die Bodenbildung der Preise aus technischer Sicht noch nicht abgeschlossen und ein internationaler Konjunkturaufschwung ist trotz der Signale von den Aktienmärkten keineswegs gesichert. Die Risiken für einen allgemeinen Kursrückgang an den Aktien- und Metallbörsen sind meines Erachtens nach wie vor sehr hoch. Eines ist jedoch sehr wahrscheinlich: Im nächsten Konjunkturaufschwung, wann auch immer dieser zu terminieren ist, werden viele Metalle erneut eine Hausse vergleichbar mit der der Jahre 2020/21 hinlegen, die angesichts der prognostizierten Angebotsdefizite der Ausgangspunkt für eine langfristige überdurchschnittliche Kursentwicklung sein sollte.

Schaubild: Metallsegmentindizes seit 2015, indiziert auf den Startwert 20

Quelle: Refinitiv, Micro Meets Macro Investment

Fazit

Metalle spielen bei vielen zukünftigen Schlüsseltechnologien eine bedeutende Rolle. Insbesondere bei den grünen Technologien, die für die Erreichung von CO2- und Klimazielen gebraucht werden. Es zeichnen sich bei den Schlüsselmetallen der Energiewende nach heutigem Technologiestand ab dem Jahr 2030 hohe Angebotsdefizite ab, die durch bestehende Angebotsrisiken noch verschärft werden könnten. Der nächste internationale Konjunkturaufschwung dürfte bei vielen Metallpreisen der Startschuss zu extremen Aufwärtsbewegungen werden, die aufgrund der strukturellen Knappheit dann über viele Jahre anhalten. Noch ist dieser Startschuss aber nicht zweifelsfrei erfolgt.

Bei diesem Artikel handelt es sich um eine dreiteilige Serie. Dies ist Teil 3 von 3. Lesen Sie auch den ersten und den zweiten Teil.

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).

Diversifikation reduziert das Gesamtrisiko.