Rohstoffinvestments sind ein zyklisches Geschäft. Nach einer Boomphase folgt regelmäßig eine Phase des Überangebots, die mit Preiskorrekturen einhergeht. Derzeit fristen Rohstoffinvestments an den Finanzmärkten wieder einmal ein Mauerblümchendasein. In aller Mundes sind andere Anlageklassen wie z. B. Bitcoin oder Aktien mit Bezug auf Künstliche Intelligenz, die teilweise spektakuläre Kursgewinne erzielten. Investments in Rohstoffe hingegen treten mit Ausnahme von Gold seit 2 Jahren auf der Stelle. Zeit also für den antizyklischen Investor, sich wieder Rohstoffen und Rohstoffaktien zuzuwenden?

Was sind Rohstoffinvestments?

Vor- und Nachteile von direkten Rohstoffinvestments

Obwohl moderate Inflation in bestimmten Kontexten als normal oder sogar wünschenswert gilt, kann hohe oder unkontrollierte Inflation erhebliche Schäden verursachen. Die negativen Folgen betreffen insbesondere Vermögen, Einkommen, Investitionen und die wirtschaftliche Unsicherheit.

Negative Auswirkungen der Inflation auf das Vermögen

Rohstoffinvestments sind keine klar abgegrenzte Anlageklasse. Üblicherweise sind mit Rohstoffen Rohmaterialien gemeint, die in einem Fertigungsprozess zu industriellen Produkten weiterverarbeitet oder verbraucht werden. In einem weiteren Sinne gehören auch nachwachsende Agrarprodukte wie z. B. Getreide dazu. Industriell genutzte Rohstoffe und Agrarprodukte unterscheiden sich erheblich in der Preisfindung. Während bei Industrierohstoffen mittel- bis langfristige Angebots- und Nachfragezyklen dominieren, haben bei Agrarrohstoffen kurzfristige Wetterentwicklungen häufig einen sehr starken Einfluss auf die Preisbildung. Eine Sonderrolle nehmen Gold und mit Abstrichen Silber ein. Beide haben in der Geschichte häufig die Funktion von Geld übernommen. Gold ist bis heute ein wichtiger Bestandteil der Währungsreserven von Zentralbanken. Die Preisbildung des Edelmetalls orientiert sich daher kaum an Knappheitsüberlegungen, sondern vielmehr an der antizipierten Stabilität der konkurrierenden Papierwährungen.

Allen Rohstoffen ist gemeinsam, dass sie im Gegensatz zu Aktien (Dividenden), Renten (Zinsen) oder Immobilien (Mieten) keine innere Rendite abwerfen. Ein positiver Ertrag ist bei einem physischen Rohstoffinvestment nur durch eine Preissteigerung des Rohstoffes möglich. Ein Investor nimmt dabei im Kern die Funktion eines Lagerhalters ein, der unter Berücksichtigung der Angebots- und Nachfrageentwicklung auf eine Wertsteigerung des Rohstoffes spekuliert. Diese muss wenigstens die Finanzierungskosten und die Kosten der Lagerhaltung (Cost of Carry) kompensieren.

Aber eine Lagerhaltung von Rohstoffen ist für die meisten Anleger kaum dazustellen. Die wenigsten können sich einfach ein Ölterminal, ein Getreidesilo oder eine Lagerhalle für Metalle hinstellen. Lediglich die Edelmetalle lassen sich mit relativ wenig Aufwand verwahren. Aus diesem Grund kann ein direktes Rohstoffinvestment für die allermeisten Anleger nur über derivative Instrumente wie z.B. Terminkontrakte dargestellt werden. Diese begründeten die heutigen großen Futures-Börsen. Im Englischen ist das Wort für Future und für Rohstoff dasselbe: Commodity.

Bei Investments in Rohstoffterminkontrakte muss jedoch beachtet werden, dass die Terminpreise erheblich von den Kassapreisen für sofort verfügbare Rohstoffe abweichen können. Ist z.B. ein Rohstoff gegenwärtig sehr knapp, liegen die Kassapreise häufig über den Terminpreisen (Backwardation). Der sofort verfügbare Rohstoff wird mit einer Preisprämie (Convenience Yield) gehandelt. Ein Investor, der zu den günstigeren Terminkursen kauft, erhält auch bei unveränderten Kassapreisen eine Zusatzrendite, da der Terminpreis zum Ende der Laufzeit des Terminkontrakts dem Kassapreis entspricht. Bei einem gegenwärtigen Überangebot hingegen liegen die Kassapreise oft unter den Terminpreisen (Contango). Ein Investor muss zu den teureren Terminpreisen kaufen und erleidet bei unveränderten Kassapreisen einen Verlust, da der Rohstoff bis zum Ende der Laufzeit auf den Kassapreis abwertet. Aufgrund der Komplexität eines direkten Rohstoffinvestments, ist ein Investment in die Produzenten von Rohstoffen (Rohstoffaktien) häufig das einfachere und sinnvollere Investment.

Rohstoffaktien als valide Alternative

Rohstoffaktien profitieren von einer Wertsteigerung der von ihnen hergestellten Rohstoffe, indem die Absatzpreise ihrer Produkte steigen. Neben den laufenden Umsätzen verbessern sich mit steigenden Rohstoffpreisen auch die Substanzwerte der Rohstoffproduzenten, wenn sie über unterirdische Reserven verfügen. Dies gilt natürlich nicht für die Produzenten von nachwachsenden Agrarrohstoffen, die fundamental anders zu bewerten sind als die Produzenten von industriell genutzten Rohstoffen.

Rohstoffaktien können auch bei stagnierenden oder fallendenden Rohstoffpreisen attraktive Renditen abwerfen, wenn sie bei gegebenen Rohstoffpreisen über hohe Gewinnmargen verfügen. Insbesondere dann, wenn die Terminmarktstruktur für ein Rohstoffinvestment ungünstig ist, stellen Rohstoffaktien häufig die bessere Alternative dar. Ein Investment in Rohstoffaktien hat zudem weniger Konfliktpotenzial. Bei knappen Rohstoffen kann der direkte Besitz von Rohstoffen politisch inopportun sein, während ein Investment in Rohstoffförderer, die diese Knappheit ja langfristig beseitigen sollen, positiv angesehen wird.

Neben diesen Vorteilen haben Rohstoffaktien gegenüber dem Direktinvestment in Rohstoffe auch Nachteile. Bei Naturkatastrophen oder geopolitischen Konflikten können Rohstoffproduzenten stark negativ betroffen sein, während die Rohstoffpreise aufwerten. Und in Zeiten hohen Stresses am Aktienmarkt korrelieren Rohstoffaktien wesentlich stärker mit dem allgemeinen Abwärtssog am Aktienmarkt als die Rohstoffe selbst.

Die langfristigen Rahmenbedingungen für Rohstoffe

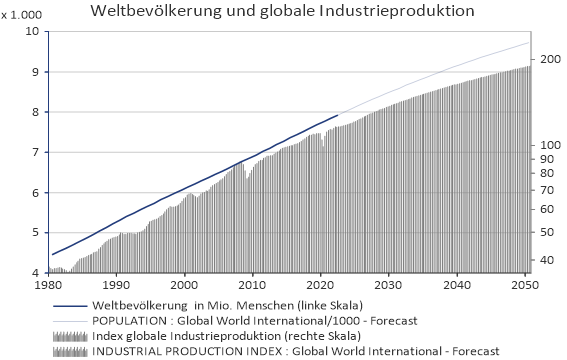

Die Rohstoffzyklen spielen sich in langfristig herausfordernden Rahmenbedingungen für die Menschheit ab. Dieser Planet wird momentan von knapp 8 Milliarden Menschen bewohnt. Bis zum Jahr 2050 sollen es knapp 10 Milliarden sein. Eine wachsende Zahl an Menschen zu ernähren und gleichzeitig die Lebensverhältnisse in den ärmeren Regionen der Welt zu verbessern, ist eine Herkulesaufgabe für die Menschheit. Schon im Jahr 1972 sah der Club of Rome aufgrund einer sich abzeichnenden Rohstoffknappheit ab der Jahrtausendwende die „Grenzen des Wachstums“ erreicht. Bisher sind diese Grenzen noch nicht wirksam, da sowohl in der Landwirtschaft als auch bei der Rohstoffförderung und beim Rohstoffverbrauch große Produktivitätsfortschritte erzielt werden konnten. Die globale Industrieproduktion konnte noch schneller wachsen als die Weltbevölkerung. Allerdings wurde dieser „Erfolg“ mit Umweltschäden und einer zunehmenden Erderwärmung teuer bezahlt. Selbst wenn die Menschheit das Thema Global Warming in einem erträglichen Maß in den Griff bekommen sollte, scheint das Problem des negativen Fußabdrucks des menschlichen Handelns <bisher> nicht lösbar. In einer für den Planeten winzig kurzen Zeitspanne von 150 Jahren wurden ein Großteil an Rohstoffen „verbraucht“, die sich über Millionen Jahre gebildet haben.

Schaubild: Weltbevölkerung und globale Industrieproduktion

Quelle: LSEG Datastream

Rohstoffpreiszyklen

Rohstoffzyklen entstehen aus dem Wechselspiel von Angebot und Nachfrage. Ausgangspunkt ist eine Phase von Angebotsdefiziten, in der das bestehende Rohstoffangebot eine wachsende Nachfrage nicht mehr befriedigen kann. Die Rohstoffpreise beginnen zu steigen, um Investitionen in ein zukünftiges Rohstoffangebot anzustoßen, die bei gegebenen Rohstoffpreisen noch nicht wirtschaftlich sind. Sind diese Investitionsentscheidungen einmal getroffen, vergehen oft Jahre bis dieses neue Angebot auf den Markt kommt. Förderlizenzen müssen beantragt und genehmigt werden, die Infrastruktur für den Abbau muss u. U. komplett neu geschaffen werden, Personal muss angestellt werden und schließlich müssen die ersten Produktionsdaten zeigen, ob die Annahmen der Machbarkeitsstudien der Realität gerecht werden. Nach einem jahrelangen Preisanstieg kommt dann nicht selten zu viel an neuer Produktion auf den Markt, während die Nachfrage nach Rohstoffen mit den Konjunkturzyklen schwankt. Die Folge sind stagnierende oder fallende Rohstoffpreise und negative Gewinnmargen bei den Produzenten mit hohen Produktionskosten. Mit einer Bereinigung des Angebots beginnt das Spiel dann wieder von Neuem.

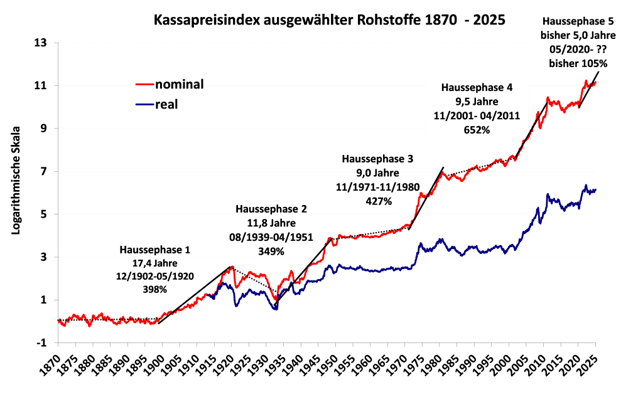

In den letzten 150 Jahren vier große abgeschlossene Rohstoffbullenmärkte

Die monatlichen Daten für Rohstoffpreise reichen über 150 Jahre zurück. Für das Jahr 1870 sind Preisdaten in USD für Weizen, Mais, Rinder, Schweine, Kupfer und Blei vorhanden. Auf dieser Basis wurde ein gleichgewichteter Index von Rohstoff-Kassapreisen entwickelt. Im Laufe der Zeit kommen immer mehr Rohstoffe hinzu. Der Index umfasst heute 26 Rohstoffe. Ab dem Jahr 1913 liegen uns für die USA monatliche Daten für den Konsumgüterpreisindex vor. Seit diesem Zeitpunkt wurde eine reale Variante des Index berechnet, indem die Rohstoffpreise mit den Konsumgüterpreisen abdiskontiert wurden. Ein Zyklus von Rohstoffen kann nur konstatiert werden, wenn diese gegenüber dem allgemeinen, oft monetär bedingten Teuerungstrend eine signifikante relative Preisbewegung zeigen.

In der Historie des Index lassen sich 4 große abgeschlossene Aufwärtszyklen bei Rohstoffen beobachten. Der erste fiel in die Zeit vor und nach dem Ersten Weltkrieg, als der Goldstandard, der in den Jahrzehnten zuvor für ein relativ stabiles Preisregime gesorgt hatte, durch eine große Staatsverschuldung zur Kriegsfinanzierung ausgehöhlt wurde. Der zweite Preisschub war ebenfalls kriegsbedingt und verhalf dem New Deal in den USA im Nachhinein noch zu einer gewissen Prominenz. Der dritte Aufwärtszyklus in den siebziger Jahren war wesentlich durch die Ölpreisschocks und die Auflösung des Bretton-Wood-Systems der festen Wechselkurse geprägt. Der vierte und bisher letzte Aufwärtszyklus war durch das dynamische Nachfragewachstum in den Schwellenländern, allen voran China angetrieben. Von 2011-2020 gingen die Rohstoffpreise absolut und real zurück. Am stärksten im Jahr 2015, als der chinesische Immobilien- und Aktienmarkt markant einbrach.

Ab Mitte des Jahres 2020 legten die Rohstoffpreise nominal und real erneut kräftig zu. Nach Auflösung der Corona-Restriktionen und befeuert durch eine extrem expansive Fiskal- und Geldpolitik in vielen Ländern traf ein starker Nachfrageschub auf Angebotsengpässe in vielen Bereichen. Die Folge war eine kurzzeitige Preisexplosion bei Rohstoffen und zweistellige Inflationsraten der Konsumgüterpreise. Noch ist nicht klar, ob dies ein einmaliges Phänomen oder der Beginn eines fünften Aufwärtszyklus der Rohstoffpreise war, da sich viele Preise im Zuge der anschließend schwächelnden Konjunktur in Europa und China wieder beruhigten. Auf den ersten Blick ähnelt die gegenwärtige Lage der Situation in den siebziger Jahren, als auf den ersten Preisschub nach einer zweijährigen Konsolidierung eine zweite Rohstoffpreisinflation folgte. Zuletzt konnten vor allem einzelnen Agrarrohstoffe (Kaffee, Kakao) kräftig zulegen, während die Preisentwicklung bei Metallen und fossilen Brennstoffen noch sehr verhalten war. Die Ursache dieser gedämpften Entwicklung war der globale Konjunkturabschwung im Verarbeitenden Gewerbe in den letzten beiden Jahren.

Schaubild: Kassapreisindex ausgewählter Rohstoffe 1870 – 2025

Quelle: Micro Meets Macro Investment GmbH

Mittelfristige Konjunkturzyklen und die Nachfrage nach Industrierohstoffen

Das BIP der großen westlichen Volkswirtschaften wird heute im Gegensatz zu den siebziger Jahren überwiegend im Dienstleistungssektor erwirtschaftet. Vorreiter dieser Entwicklung ist die USA, in der rund vier Fünftel des BIP auf den Dienstleistungssektor entfallen. Besonders in den letzten Jahren war die Konjunkturentwicklung zweigeteilt. Während der Dienstleistungssektor angetrieben von dem Investitionsboom bei Anwendungen für Künstliche Intelligenz ein hohes Wachstum verzeichnete, steckte das Produzierende Gewerbe in der Krise. Die wirtschaftliche Lage dieses Sektors wird am besten durch die globalen Einkaufsmanagerindizes wiedergegeben. Die längste Historie hat der US-Einkaufsmanagerindex für das Verarbeitende Gewerbe, der seit 1950 publiziert wird.

Und in der Tat korrelieren die Preise für Industrierohstoffe aus den Sektoren Energie und Metalle eng mit den Zyklen des Verarbeitenden Gewerbes. In den letzten Monaten zeichnete sich ein erneuter Aufschwung ab und die Preise für Industrierohstoffe deuteten einen Boden an. Zur Vorsicht mahnen jedoch die Einkaufsmanagerindizes in Europa, die immer noch deutlich unter der Expansionsschwelle liegen. Belastend für die Metallmärkte ist vor allem die die Aussicht auf neue Zölle für Industriemetalle. Die neue Administration Trump hat bereits neue Zölle für in die USA eingeführtes Aluminium und Stahl angekündigt. Einiges spricht dafür, dass der jüngste Anstieg des Einkaufsmanagerindex einer kurzfristigen allgemeinen Euphorie nach der Präsidentenwahl in den USA geschuldet ist, die in den nächsten Monaten schnell verfliegen kann. Die jüngsten Veröffentlichungen des US-Konsumentenvertrauens deuten jedenfalls in diese Richtung.

Schaubild: Konjunkturzyklen und Preise von Industrierohstoffen

Quelle: LSEG Datastream

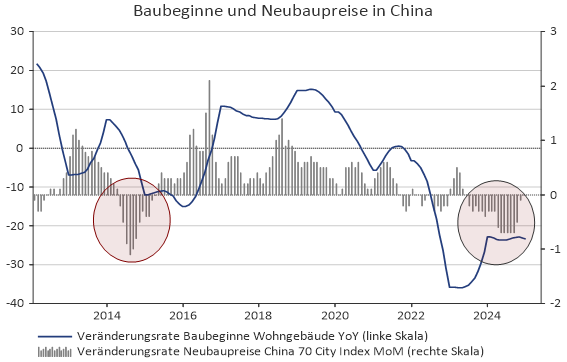

Zudem wird bei Betrachtung des obenstehenden Schaubildes klar, dass der US-Einkaufsmanagerindex nur ein unvollkommenes Substitut für die Entwicklung des globalen Produzierenden Gewerbes ist. Die starke Rohstoffbaisse des Jahres 2015 war vor allem auf die erste Immobilienkrise in China zurückzuführen. China erlebte in den letzten 18 Monaten erneut eine Krise im Immobiliensektor, die von der Wirtschaftspolitik im Vergleich zu 2015 nur zögerlich adressiert wird. Um einen neuen Rohstoffboom bei Industrierohstoffen ausrufen zu können, muss sich die Wirtschaftskrise im Land der Mitte allmählich dem Ende zuneigen.

China als Schlüssel für einen neuen Aufschwung am Rohstoffmarkt

Chinas Volkswirtschaft durchläuft derzeit eine ganze Reihe verschiedener Probleme. Die Hauptschwierigkeit ist die Krise am Immobilienmarkt. Über viele Jahre führte die große Migration der Landbevölkerung in die Städte zu einer raschen Urbanisierung des Landes. Die Folge war ein kreditfinanzierter Immobilienboom, der neben dem Export über viele Jahre der Antriebsmotor der chinesischen Wirtschaft war. Die Immobilienpreise stiegen schnell, Immobilien wurden vielfach nicht zur Vermietung, sondern als reine Spekulationsobjekte erworben. Die Folge waren im internationalen Vergleich hohe Leerstandsraten und im Vergleich zum verfügbaren Durchschnittseinkommen kaum erschwingliche Preise. Der Bauboom war ein wesentlicher Treiber des BIP-Wachstums und der Metallpreise. Der Verschuldungsgrad der privaten Haushalte, Unternehmen und der Regierung (inklusive der Lokalregierungen) explodierte zwischen 2007 und 2024 von 150 % auf knapp über 300 % des BIP.

Schaubild: Baubeginne und Neubaupreise in China

Quelle: LSEG Datastream

Erste Risse im System zeigten sich schon 2015, als die Immobilienpreise erstmals kräftig fielen. Die Wirtschaftspolitik reagierte 2015 mit einem umfangreichen Kreditprogramm (Pledged Lending Facility der People‘s Bank of China) auf den Kollaps am Immobilien- und Aktienmarkt, das ab dem Jahr 2016 schließlich Wirkung zeigte. Viele Rohstoffaktien markierten zu diesem Zeitpunkt ihren absoluten Tiefpunkt innerhalb der letzten 20 Jahre. Die derzeitige Krise am chinesischen Immobilienmarkt ist aber langwieriger als die des Jahres 2015. Die Veränderungsrate der Neubaubeginne liegt mit minus 20 % noch tiefer als vor 10 Jahren. Einzelne Immobilienentwickler wie z. B. Evergrande sind Konkurs und stehen vor der Liquidation. Das Konsumentenvertrauen ist erschüttert. Die Wirtschaftspolitik muss bei Krisenmaßnahmen einen schwierigen Spagat meistern. Ein (zu) groß angelegter Bailout könnte in zukünftigen Krisen opportunistische Spekulation (moral hazard) befördern. Auf der anderen Seite ist ohne wirtschaftspolitische Hilfen die angestrebte Konjunkturbelebung kaum zu erreichen.

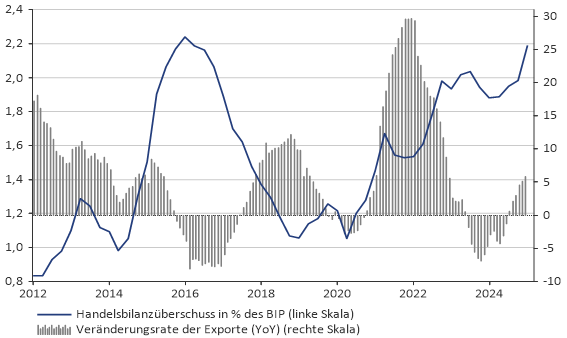

Von den anderen Wirtschaftssektoren sind kurzfristig keine positiven Nachrichten zu erwarten. Die chinesische Wirtschaft kämpft mit massiven Überkapazitäten in der Solarindustrie, der Batterieherstellung und bei Elektrofahrzeugen. Über viele Jahre waren, angetrieben von ehrgeizigen Regierungsprogrammen, vor allem in der Green Economy die Investitionsausgaben in Relation zum inländischen Konsum viel zu hoch. Die Situation erinnert an die Industrialisierung Japans in den siebziger und achtziger Jahren, als auf dem Reisbrett japanische Schlüsselindustrien entwickelt wurden. Ähnlich wie in Japan setzte das chinesische Wirtschaftsmodell auf Exportüberschüsse, um ein hohes Wirtschaftswachstum zu erzielen. Diese Strategie kommt in einer Zeit von Handelskriegen, einer neuen geopolitischen Blockbildung und dem Kampf um Schlüsseltechnologien (Chip War) an ihre Grenzen. Nicht nur die USA verwehren sich zunehmend gegen aggressive Exportstrategien des Landes der Mitte. Der Handelsbilanzüberschuss in % des BIP notiert bereits mit aktuell knapp 2,2 % in der Nähe des Höchststands von 2015, ein Exportwachstum wie in früheren Zyklen wird nur möglich sein, wenn sich auch Importe und der inländische Konsum wieder beleben.

Schaubild: China: Handelsbilanzüberschuss in % des BIP und Exportwachstum (YOY)

Quelle: LSEG Datastream

Die Wirtschaftspolitik ist sich dieser Themenstellung bewusst und hat Ende September 2024 neue Wirtschaftshilfen angekündigt. Seither sind die Leitzinsen gesenkt worden und der Switch zu einer deutlich expansiveren Geldpolitik wurde angekündigt. Die Fiskalpolitik will in 2025 neue Schulden in Höhe von 4 % des BIP aufnehmen, um die für die Immobilienmärkte maßgeblichen Lokalregierungen zu entschulden und neue Infrastrukturprojekte zu finanzieren. Um den privaten Konsum zu stärken, sind finanzielle Subventionen beim Kauf von Elektrofahrzeugen und Elektronikgeräten beschlossen worden.

Die Finanzmärkte haben auf die vollmundigen Ankündigungen der chinesischen Regierung bisher nur lauwarm reagiert. Das Kernproblem Chinas sind zu geringe Einkommen und Konsumausgaben in den unteren Einkommensschichten der privaten Haushalte. Die chinesische Führung hat während der Corona-Beschränkungen, die ja in China fast ein Jahr länger andauerten als in der westlichen Welt, im Gegensatz zu den USA ihre Bevölkerung nicht mit hohen Schecks für den privaten Konsum versorgt. In Zeiten hoher Arbeitslosigkeit und negativer Vermögenseffekte wäre aber ein deutlich entschiedeneres Wirtschaftsprogramm als das bisher kommunizierte für den privaten Konsum vonnöten.

Wird also 2025 für China noch einmal ein verlorenes Jahr? Die gute Nachricht ist, dass die negativen Nachrichten in die Kurse weitgehend eingepreist scheinen. Zu China findet sich in der westlichen Welt nahezu keine positive Analyse mehr. Entsprechend sind, wie unten gezeigt wird, auch die Finanzmärkte positioniert. Das Schlimmste am chinesischen Immobilienmarkt scheint vorüber. Die Preise für Neu- und Gebrauchtimmobilien sowie Neubauvorhaben stabilisieren sich langsam. Zudem werden sich die Effekte der bereits umgesetzten Politikmaßnahmen erst in einigen Monaten bemerkbar machen. Die Preise für Industrierohstoffe sind vielfach am Boden und Rohstoffaktien sind günstig bewertet. Große negative Überraschungen drohen wohl nicht mehr. Es spricht mittelfristig einiges dafür, dass der fünfte Megazyklus für Rohstoffe (s. o.) fortgesetzt wird. Noch steht die Ampel aber auf Gelb.

Marktbewertungen und Anlagechancen

Attraktive Bewertung von Rohstoffaktien

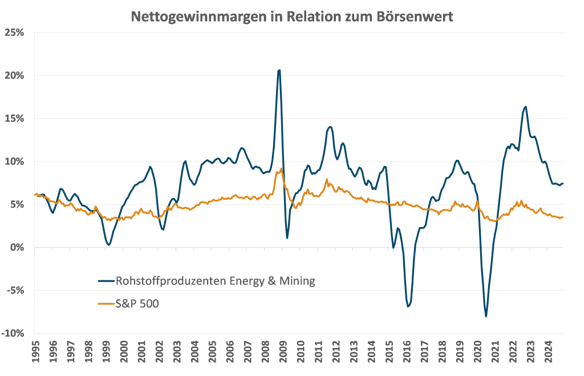

Die Preise für Rohstoffe und Rohstoffaktien waren in den letzten Monaten leicht rückläufig. So lange von den globalen Konjunkturindikatoren für das Verarbeitende Gewerbe noch kein grünes Licht gegeben wird, scheinen sie in Warteposition zu verharren, in denen viele Sektoren eine kurstechnische Bodenbildung andeuten. Nach oben geht noch nicht viel, nach unten aber auch nichts mehr.

Schaubild: Nettogewinnmargen in Relation zum Börsenwert

Quelle: Micro Meets Macro Investment GmbH

Für Investoren in Rohstoffaktien ist diese Wartephase aber mit sehr soliden Bewertungen verbunden. Die Nettogewinnmargen der jeweils größten 100 Energie- und Metallproduzenten in Relation zum Börsenwert bewegen sich bei den gegenwärtigen Rohstoffpreisen stabil zwischen 8 % 15 %. Das entspricht einem Kurs-Gewinn-Verhältnis (KGV) zwischen 7 und 12. Die schweren Krisen der Jahre 2015 und 2020, als viele Rohstoffpreise kurzzeitig weit unter die Produktionskosten fielen und viele Rohstoffproduzenten in ihrer Existenz bedroht waren, liegen hinter uns. Rohstoffaktien werden am Markt deutlich attraktiver gepreist als der US-Aktienmarkt, der eine Nettogewinnrendite von etwas mehr als 3 % hat, was einem KGV von annähernd 30 entspricht.

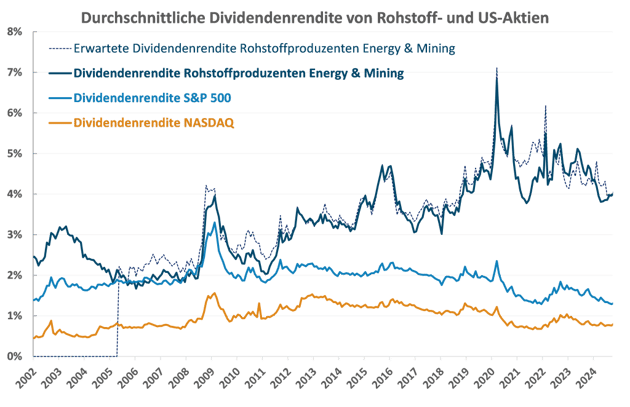

Ähnlich sieht es auch bei den Dividenden aus. Bis in das Jahr 2010 lagen die Dividendenrenditen der Rohstoffproduzenten und des amerikanischen Leitaktienindex S&P 500 in etwa gleichauf. Seither hat sich eine Schere zwischen dem US-Aktienmarkt, der heute zugleich rund 70 % des Weltaktienmarkts MSCI World ausmacht, und Rohstoffaktien ausgebildet. Bei amerikanischen Aktien schossen die Preise so stark in die Höhe, dass im Vergleich zu den Börsenkursen nur noch sehr kleine Dividenden gezahlt werden. Die sieben größten amerikanischen Technologieunternehmen Nvidia, Apple, Microsoft, Amazon, Alphabet (Google), Meta und Tesla, von der Wall Street großspurig als die Glorreichen Sieben (Magnificent 7) getauft, zahlen Dividenden von durchschnittlich weniger als 0,5 % des Börsenkurses. Auf der anderen Seite lag die Dividendenrendite von Rohstoffaktien nach dem Preisschub bei Rohstoffen im Jahr 2021 stabil über 4 %. Durch die leicht rückläufigen Rohstoffpreise ergab sich zuletzt eine leicht fallende Tendenz bei der Dividendenrendite. Noch immer lassen sich aber viele Perlen mit annähernd zweistelligen Dividendenrenditen finden, für die wachsende Dividenden prognostiziert werden.

Schaubild: Durchschnittliche Dividendenrendite von Rohstoff- und US-Aktien

Quelle: Micro Meets Macro Investment GmbH

Besonders auffällig ist die Diskrepanz zwischen Technologieunternehmen und Rohstoffaktien bei den Börsenwerten. Die Marktkapitalisierung der Glorreichen Sieben beträgt Ende Februar 2028 mehr als 16.000 Milliarden US-Dollar. Der Börsenwert des gesamten von uns geführten Anlageuniversums von Rohstoffaktien aus den Bereichen Energie und Metalle, das Ende Februar 2025 aus etwa 720 Unternehmen bestand, summierte sich zu diesem Zeitpunkt auf etwas mehr als 6.500 Milliarden US-Dollar. Das heißt, dass die 7 größten Technologieunternehmen etwa zweieinhalbmal so viel wert sind, wie alle Rohstoffunternehmen inklusive aller ihrer unterirdischen Bodenschätze. Noch absurder wird es, wenn man nur den Minensektor betrachtet. Dessen gesamte Marktkapitalisierung betrug im Februar 2025 gut 1.600 Milliarden US-Dollar. Der Technologiewert Nvidia notierte zu diesem Zeitpunkt nahezu mit dem doppelten Börsenwert wie alle Produzenten, die Metallerze, Kohle, Diamanten, Seltene Erden und andere Rohstoffe fördern und teilweise große Rohstoffreserven ihr Eigen nennen.

Ein weiteres Indiz, dass sich eine groteske Überbewertung, von mit neuen Technologien befassten Unternehmen ausgebildet hat, ist die explosionsartige Vermehrung bei den Kryptowährungen. Wie an anderer Stelle im Gold Realzins Rätsel Paper bereits ausgeführt, kann die Bezeichnung „Währung“ an dieser Stelle als eine irreführende Anmaßung aufgefasst werden. Letztlich erwirbt ein Investor nichts als einen Schlüssel in einer komplexen EDV-Anwendung, die er oft in keiner Weise überblicken kann. Das tut dem Boom an den Krypto-Börsen aber <noch> keinen Abbruch. Die Website www.coinmarketcap.com listete Anfang März 2025 10.818 „Krypto-Coins“ mit einer Gesamtmarktkapitalisierung von 2.840 Milliarden US-Dollar. Diese Zahlen drücken ein Missverhältnis zwischen der virtuellen und der realen Welt aus, das sich in den nächsten Jahren korrigieren wird.

Relative Stärke von Rohstoffaktien voraus

Rohstoffaktien haben zwischen 2001 und 2016 einen vollen Auf- und Abwärtszyklus durchlaufen. Zur Jahrtausendwende war die Situation an den internationalen Aktienmärkten mit der heutigen Gemengelage vergleichbar. Eine neue Technologie – das Internet – versprach damals eine Welt ohne Grenzen. Die Preise für Technologieunternehmen aus den Sektoren Technologie, Medien und Telekom (TMT) explodierten in ungeahnte Höhen. Neue Unternehmen schossen wie Pilze aus dem Boden und wurden mit Milliarden bewertet, ohne dass sie ein funktionierendes Geschäftsmodell nachweisen mussten. Kurs-Gewinn-Verhältnisse von 40 und mehr galten als normal oder gar günstig, sofern die Gesellschaften nur genügend in die Zukunft, also in Internet-Anwendungen investierten. Börsenliebling war das Unternehmen Cisco, das den neuen Internet-Goldgräbern die Schaufeln, sprich die Hardware-Netzwerke verkaufte. Die Folge dieses „irrationalen Überschwangs“ war eine übermäßige Allokation von Kapital in Geschäftsmodelle, die sich als <noch> nicht tragfähig erwiesen. Viele der neugegründeten Unternehmen verschwanden. Der Aktienindex der größten 100 US-Technologieunternehmen – Nasdaq 100 – verlor nach dem damaligen Allzeithoch am 24. März des Jahres 2000 mehr als 75 % in nur 18 Monaten.

In gewisser Weise ist die Technologieblase heute noch größer als im Jahr 2000. Die Rolle der neugegründeten Unternehmen, die ohne langfristig tragfähiges Geschäftsmodell auskommen, haben die Krypto“währungen“ und Kryptobörsen eingenommen. Das Zauberwort heißt heute Künstliche Intelligenz (KI). Die großen US-Technologieunternehmen, die in diese Zukunftstechnologie jedes Jahr mehrere zig Milliarden investieren, genießen an den Märkten wieder Kurs-Gewinn-Verhältnisse von 40, 50, 60 und mehr. Eine Killeranwendung, mit der sie diese Investitionen wieder hereinbekommen, ist <noch> nicht absehbar. Der Börsenliebling ist die Firma Nvidia, die den neuen KI-Goldgräbern die Schaufeln, sprich die Hardware-Chips liefert. Die KI wird sich langfristig ebenso durchsetzen wie das Internet. Die Hauptanwendungen werden wohl im Bereich Finanzmärkte (sic!) und Medizin liegen. Vor diesem Siegeszug könnte aber wie in den Jahren 2000-2002 eine extrem schmerzhafte Korrektur von mehr als -50 % stehen. Schon eine Normalisierung des Kurs-Gewinn-Verhältnisses der Nvidia-Aktie von aktuell 50 auf einen Wert von 20 würde einen Kursrückgang von 60 % implizieren. Und da ist ein sehr wahrscheinlicher Rückgang des derzeitigen Rekordgewinns noch gar nicht miteingerechnet.

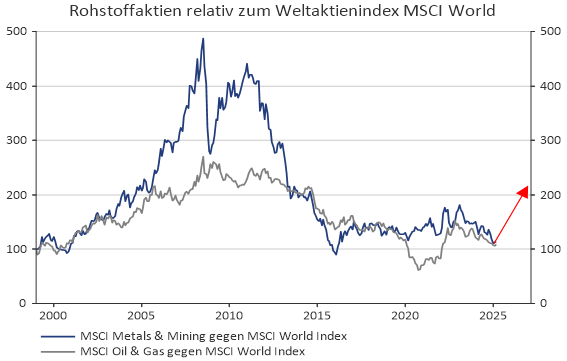

Was hat das alles mit Rohstoffaktien zu tun? Die Überinvestitionen in Technologie gingen im Jahr 2000 mit Unterinvestitionen im Rohstoffsektor einher. Rohstoffe und Rohstoffaktien waren ein Teil der Old Economy und damit sterbenslangweilig. Und heute? Bei dem Begriff Mining denkt die junge Generation im Westen an neue phantastische Gewinne in der Kryptowelt, aber keinesfalls daran, bei Minusgraden in Sibirien Nickel aus dem Boden zu holen. Während die Blase bei Technologieunternehmen in den Jahren 2000ff. platzte, widersetzten sich Rohstoffaktien Kursverlusten und tendierten zunächst einmal seitwärts, was eine erste signifikante relative Stärke gegenüber dem breiten Aktienmarkt bedeutete. Die großen Gewinne kamen dann aber ab Mitte des Jahres 2002, als die Rohstoffpreise einen Boden ausgebildet hatten und die Rohstoffaktien nun auch absolut haussierten. Die Mehrrenditen des MSCI Metals & Mining zum MSCI World zwischen 2002 und 2007 überstiegen 300 %.

Schaubild: Rohstoffaktien relativ zum Weltaktienindex MSCI World

Quelle: LSEG Datastream

Im Jahr 2025 könnte sich die Geschichte wiederholen. Rohstoffaktien sind so bewertet, dass sie sich bei einem Platzen der KI- und Kryptoblase dem allgemeinen Abwärtstrend in einem gewissen Maße entziehen sollten. Die anstehende Marktkorrektur bei Technologieaktien dürfte gemäß früherer Erfahrungen 6-15 Monate andauern. In dieser Phase lohnt bereits die Umschichtung in Rohstoffwerte, da sie höchstwahrscheinlich relative Stärke zum Gesamtmarkt zeigen werden. Große absolute Kursgewinne sind dann in dem anschließenden Aufwärtszyklus zu erwarten, wenn die globale Konjunktur, getragen von den asiatischen Schwellenländern (u. a. Indien) einen erneuten Aufschwung nimmt.

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.