Die siebziger Jahre des vergangenen Jahrhunderts weisen auf den ersten Blick einige verblüffende Parallelen zur heutigen Zeit auf. Teilweise überbewertete Aktienmärkte, geopolitische Krisen, eine starke Abwertung des US-Dollars, eine Explosion des Goldpreises sowie hohe Inflationsraten in Folge zweier Ölpreisschocks. Nicht nur einige fundamentale Entwicklungen, sondern auch die Preistendenzen einiger Finanzmarktsegmente scheinen auf eine Wiederauflage der siebziger Jahre hinzudeuten. Stehen wir also wie in den Siebzigern vor einer erneuten Inflationswelle?

Dies ist Teil 2/3 von der Beitragsserie zu dem Thema: Eine Wiederauflage der Siebziger Jahre?

Die US-Zollpolitik und die erwartbare Inflation

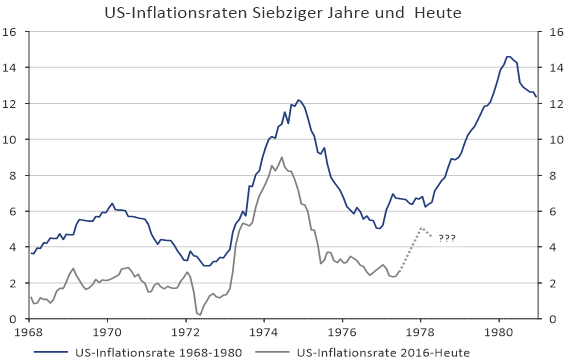

Die Inflationsentwicklungen in den siebziger Jahren und in diesem Jahrzehnt verlaufen auf den ersten Blick ziemlich ähnlich. Auf einen ersten Inflationsschub folgte ein 3-jähriger Rückgang, der die Inflationsraten wieder in die Nähe des Ausgangsniveaus vor dem Inflationsschock gebracht hat. Eine geldpolitische Entspannung schien angesagt. In den siebziger Jahren senkte die amerikanische Notenbank den US-Leitzins von 11 % im August 1974 bis auf 4,75 % im Frühjahr 1976. Zu früh und zu viel, wie man im Nachhinein weiß. Denn bereits vor dem Ölpreisschock von 1979 begann die US-Inflationsrate wieder anzuziehen.

Verläuft die Inflationsentwicklung nach dem Muster der siebziger Jahre, dann wären die aktuellen Zinssenkungserwartungen ebenfalls verfrüht. Nicht Zinssenkungen, sondern Zinserhöhungen wären das Gebot der Stunde. Doch welche Umstände könnten eine zweite Inflationswelle auslösen? In Betracht kommen meiner Ansicht nach vier Faktoren: ein (temporärer) Ölpreisschock, die Auswirkungen der Trumpschen Importzölle auf das inländische Preisniveau, Sekundäreffekte durch einen angespannten Arbeitsmarkt im Zuge der Verlagerung von Industrieproduktion in die USA und last but not least eine importierte Inflation aufgrund eines sinkenden Außenwerts des US-Dollars. Wieviel davon kann nach heutigem Stand vernünftigerweise erwartet werden?

Quelle: LSEG Datastream

Wie im vorigen Kapitel ausgeführt, ist die Ölwaffe längst nicht mehr so scharf wie in den siebziger Jahren. Dennoch besteht eine gewisse Wahrscheinlichkeit, dass es in den nächsten 18 Monaten zu einem kurzfristigen Spike des Ölpreises in Richtung 150 USD kommen kann. Der unmittelbare Effekt des Ölpreises auf die Headline-Inflation ist schwer zu quantifizieren. Im Herbst 2022 wurde eine Schätzung veröffentlicht, dass ein einmaliger Anstieg des Ölpreises von 60 auf 110 US-Dollar die Inflationsrate im Jahr 2023 um 2,3 % höher ausfallen lassen würde.[1]

Ein einmaliger Anstieg der US-Inflationsrate um 3–4 % im Falle einer Ölpreisexplosion auf 150 USD je Barrel ist also nicht unplausibel. Unter Betrachtung aller Ölpreisszenarien halte ich eine durchschnittliche Risikoprämie von +0,5 % für die US-Inflationserwartungen für gerechtfertigt. Da es sich aber um einen einmaligen Anstieg der Inflationsrate handelt, könnten die Notenbanken weltweit versucht sein, das als kurzfristigen Effekt abzutun, der keine Reaktion erfordert.

Das Gleiche gilt für die Auswirkungen der US-Zölle auf die US-Inflationsrate. Derzeit sind es viele Anleger schon gewohnt, dass die Regierung Trump zunächst großspurige Zoll-Ankündigungen macht, um dann, wenn es konkret wird, sofort einzuknicken (chicken out). Die gegenwärtigen Schätzungen gehen noch von durchschnittlichen Zöllen zwischen 15 % und 20 % aus. Weit weniger als die 30 % und mehr, die am Anfang im Raum standen. Die US-Inflationsrate steigt laut den Berechnungen einzelner Volkswirte bei einem derartigen Zollregime um ca. 0,7 % an. Nimmt man Ölpreisunsicherheit und Zölle zusammen, so ist ein einmaliger Anstieg der US-Inflationsrate zwischen 1 % und 1,5 % wahrscheinlich.

Entscheidend wird aber sein, ob es Zweitrundeneffekte geben wird. Eine Zielsetzung der Regierung Trump ist es, durch Zölle den heimischen Produktionsstandort zu stärken. Und dieses Kalkül scheint zumindest ansatzweise aufzugehen. Einige europäische Unternehmen haben schon angekündigt, einen Teil der Produktion in die USA verlagern zu wollen. Diese Mehrproduktion muss aber in einem derzeit angespannten Arbeitsmarktumfeld mit annähernd Vollbeschäftigung realisiert werden. Da gleichzeitig die Regierung die Migration begrenzen will, stellt sich die Frage, wo die Arbeitskräfte dafür herkommen sollen. Hohe Lohnzuwächse und eine wieder steigende Inflationsrate sind in diesem Umfeld die wahrscheinlichste Variante.

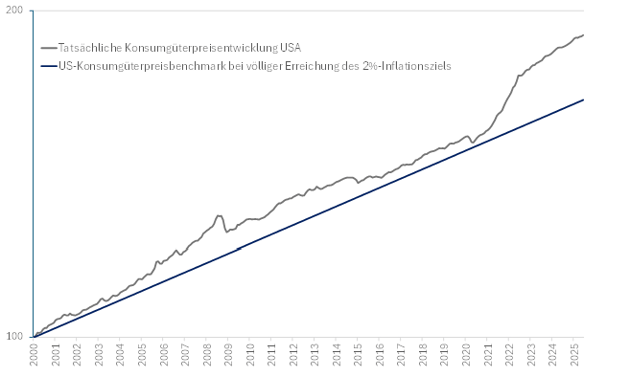

Den US-Notenbankern könnte grobe Fahrlässigkeit vorgeworfen werden, würden sie diese sich abzeichnenden Inflationstendenzen nicht abwarten wollen. Zumal sie bereits die 2021-Inflation nicht in der Form haben kommen sehen. Nachdem sie in der Corona-Zeit die Märkte mit Zentralbankgeld geflutet hatten, kamen ihre Maßnahmen zur Eindämmung der Inflation im Jahr 2022 reichlich spät und bei der Reduzierung der Zentralbankgeldmenge auch nur halbherzig. Die Konsequenz daraus war, dass die Notenbanken weltweit, aber im Besonderen auch in den USA, ihre selbstgesteckten Ziele in den letzten Jahren deutlich verfehlt haben. Ein zweiter, unerwarteter Inflationsschub würde die Glaubwürdigkeit der amerikanischen Notenbank weitgehend verspielen.

Quelle: LSEG Datastream, Micro Meets Macro Investment GmbH

In diesem Zusammenhang ist das fortwährende Poltern von Donald Trump, die Leitzinsen seien in den USA zu hoch, ebenso beschämend wie die unwürdige Diskussion um die Nachfolge von Jerome Powell als Notenbankchef. Vielleicht sollten sich alle Beteiligten an dieser Stelle noch einmal daran erinnern, warum Notenbanken einst als von der Fiskalpolitik unabhängige Institutionen gegründet wurden. Sie sind nicht zur Finanzierung ausufernder Staatsdefizite da. Und auch nicht zur Bespaßung der Aktienmärkte, auch wenn man hier und da in den letzten 20 Jahren einen anderen Eindruck gewinnen konnte. Asset-Inflation hat langfristig genauso verheerende Fehlallokationseffekte wie eine Konsumgüterpreisinflation. Beide Inflationsarten sind zwei Seiten derselben Medaille.

Aus der Schwäche des US-Dollar in den letzten Monaten lässt sich ein allgemeiner Vertrauensverlust in die US-Politik ablesen. In den USA werden ausländische Waren dadurch teurer, was die Zollproblematik zusätzlich verschärft. Wie im nächsten Kapitel ausgeführt wird, ist eine Fortsetzung der Dollarschwäche durchaus wahrscheinlich. Der Goldmarkt jedenfalls scheint einen erneuten Sündenfall der US-Politik und eine weitere Abwertung des US-Dollars bereits als sichere Ereignisse zu erachten.

Zwillingsdefizite, der US-Dollar und der Goldpreis

Die Absicht der Regierung Trump, die Leistungsbilanzdefizite der USA zurückzuführen, kann zunächst einmal schwerlich Anlass zur Empörung geben. In der Wirtschaftsgeschichte wollten einzelne Länder immer wieder durch Exportüberschüsse ein schnelleres reales Wachstum auf Kosten der Defizitländer erzielen. Das war die Strategie Japans in den siebziger und achtziger Jahren und das ist teilweise die Strategie Chinas in der heutigen Zeit. Im deutschen Stabilitätsgesetz ist als eines von vier Zielen nicht umsonst außenwirtschaftliches Gleichgewicht genannt. Die Kernfrage lautet jedoch, warum sich in den USA chronische Leistungsbilanzdefizite ausgebildet haben. Eine Antwort darauf hat mit der industriellen Wettbewerbsfähigkeit der USA zu tun, die sich in den letzten Jahrzehnten auf die Entwicklung von Technologie und Software spezialisiert haben. Die Stahlarbeiter in Pittsburgh sind dabei auf der Strecke geblieben.

Das ist aber nur ein Teil der Wahrheit. Der tiefere Grund für die chronischen Defizite in Leistungsbilanz und Staatshaushalt war das Privileg der USA, die Welt mit internationalen Währungsreserven versorgen zu dürfen. Diese kamen auf die Welt, indem die USA ihre Importüberschüsse in Dollar bezahlten. Diese Leistungsbilanzdefizite korrespondieren mit entsprechenden Fiskaldefiziten. Der Aufbau von Währungsreserven und die dadurch bedingte hohe Mehrnachfrage nach US-Dollar-Anleihen erlaubten der US-Wirtschaft seit den neunziger Jahren einen enormen Mehrkonsum auf Pump. Warum die Administration Trump jetzt die Axt an dieses System legen will, dessen größter Profiteur die USA selbst waren, ist erst einmal unverständlich.

Mit den Handelsbilanzüberschüssen fiele im Ausland auch die Bereitschaft weg, die Staatsdefizite durch den Kauf von US-Treasuries zu finanzieren. Mit China hat bereits einer der größten Auslandsgläubiger der USA damit begonnen, das Portfoliogewicht von US-Staatsanleihen bei seinen Währungsreserven systematisch zu reduzieren. Auch einige Notenbanken haben sich vom US-Dollar ab- und Gold zugewandt. Die Veränderungsrate der im Ausland gehaltenen US-Dollar-Währungsreserven war im Jahr 2022 zum ersten Mal seit über 20 Jahren negativ.

Quelle: LSEG Datastream

Die Situation erinnert an den Zusammenbruch von Bretton Woods. Aber damals hatten sich Ungleichgewichte über viele Jahre aufgebaut und dann plötzlich in einer schnellen Abwertung des Greenback entladen. Der Goldmarkt war Anfang der siebziger Jahre nur den Notenbanken vorbehalten. Das private Publikum konnte Gold erst ab 1975 erwerben. Der Nachholeffekt der privaten Käufe mag bei Gold die zweite Preisexplosion von 100 auf 800 US-Dollar je Unze teilweise erklären.

Wie ist die Situation heute? Die schiere Größe der ausländischen US-Dollar-Reserven macht eine effektive Diversifikation eines großen Währungsreservenportfolios sehr schwierig. „Der Dollar ist unsere Währung, aber euer Problem“, blaffte bereits 1971 der damalige US-Finanzminister John Connally. Der Euro, die zweitgrößte Währung unter den internationalen Währungsreserven, hat, wie die Krise der Jahre 2011 und 2012 offengelegt hat, seine eigenen Konstruktionsschwächen. Die Bondmärkte anderer Währungsräume wie z. B. Britisches Pfund, Schweizer Franken oder Japanischer Yen sind für eine effektive Diversifikation zu klein. Von den fundamentalen Problemen dieser Währungen einmal ganz abgesehen.

In dieser Situation suchen vor allem die BRIC-Staaten Brasilien, Russland, Indien und China händeringend nach Alternativen. Im Gespräch ist eine vor allem durch Öl und Gold gedeckte Reservewährung, die an Stelle der Sonderziehungsrechte des IWF treten soll. China versucht zudem seit Jahren, die eigene Währung als stabile Alternative zum US-Dollar zu präsentieren. Bisher mit überschaubarem Erfolg. Chinesische Renminbi machen nur etwas mehr als 3 % der globalen Währungsreserven aus. Im Rohstoffhandel ist die chinesische Währung aber schon auf einem guten Weg, den US-Dollar als Leitwährung abzulösen. Russland verkauft sein Öl mit einem hohen Abschlag zu den Weltmarktpreisen an China in chinesischer Währung. Dasselbe gilt für den Iran und Venezuela, die ebenfalls von den USA sanktioniert werden. Zusammen verfügen sie über rund 40 % der Weltölreserven. China ist auch die treibende Kraft hinter dem mBridge-Projekt, das eine Plattform für den Austausch digitaler Zentralbankreserven bietet. Die Zukunft der Weltwährungsreserven wird digital sein und China hat sich bereits prominent bei vielen Akteuren dafür platziert.

Angesichts einer hohen Staatsschuldenquote, nach wie vor hoher Budgetdefizite, Zweifel an der Unabhängigkeit und der Politik der US-Notenbank und internationaler Spannungen aufgrund des polternden Verhaltens der USA dürfte die Bedeutung des US-Dollars im Weltwährungssystem wie in den letzten Jahrzehnten langsam, aber stetig abnehmen.

Quelle: LSEG Datastream

Gold bietet sich bei den Währungsreserven nur bedingt als Alternative an. Der Goldmarkt ist ebenfalls zu klein, um große Portfolien von mehreren hundert Milliarden US-Dollar in einem vernünftigen Zeitrahmen diversifizieren zu können. Die europäischen Länder Deutschland, Frankreich und Italien sowie die USA melden aufgrund ihrer Historie im Goldstandard auch heute noch relativ hohe offizielle Goldbestände. Der Goldanteil an den offiziellen Währungsreserven beträgt in allen diesen Ländern mehr als 80 %. Das Gegenteil ist bei vielen Schwellenländern der Fall, wo in den letzten Jahrzehnten große Devisenreserven vor allem in US-Dollar aufgebaut wurden.

Sollte eine Notenbank mit einem sehr großen Währungsreservenportfolio wie z. B. China (3.500 Mrd. USD) 10 % des Portfolios von US-Dollar in Gold umschichten wollen, so würde ein derartiges Ansinnen am Goldmarkt größte Turbulenzen und Verwerfungen hervorrufen. Das entspräche bei den gegenwärtigen Marktpreisen knapp 3.200 Tonnen, in etwa dem Bestand, den die deutsche Bundesbank hält und der über Jahrzehnte aufgebaut wurde. Das sind knapp drei Viertel der gesamten Goldproduktion eines Jahres. Sollte eine Zentralbank eine derartige Menge Gold erwerben wollen, so müsste sie die Käufe über viele Jahre strecken. Und selbst das wäre immer noch im hohen Maße preisbeeinflussend. Der Gold-Bullenmarkt der letzten 18 Monate wurde zwar im Kern von Notenbankkäufen getragen. Aber das waren mit Ausnahme von China, das sein Goldportfoliogewicht leicht erhöhte, zumeist Zukäufe von Notenbanken mit kleineren Währungsreserven. Zu den aktivsten Käufern zählten in den letzten Jahren vor allem die Zentralbanken in Polen, China, der Türkei, Indien, Tschechien und Ungarn.

Einem Marktteilnehmer mit großen Währungsreserven bleibt nicht viel anderes übrig, als einen Teil der heimischen Goldproduktion direkt zu erwerben, ohne die Welt davon groß zu unterrichten. In China und in Russland, die beide über eine große heimische Goldproduktion verfügen, ist das möglich. Eine Zentralbank, die langfristig zukaufen will, wird die Hand aufhalten, wenn einmal Gold von den Privaten in einer Verkaufswelle auf den Markt kommt. Aber diese Notenbanken werden sicher nicht mit bereits geringen Zukäufen Front Running der Privaten und große Preiszuwächse auslösen wollen. Die Notenbanken sind nach meinen Beobachtungen im Goldmarkt wesentlich preissensitiver, als sich das die privaten Goldbullen eingestehen wollen.

Nach dieser Vorrede wird verständlich geworden sein, warum eine Einschätzung, wo wir im Goldmarkt heute im Vergleich zu den siebziger Jahren stehen, sehr schwerfällt. Der große Goldbullenmarkt der letzten 25 Jahre begann im Jahr 2001 bei einem Preis von rund 260 USD je Unze. Es folgte eine 10-jährige Aufwärtsbewegung, die in den Jahren 2011/12 ihr Ende fand. Seit dem Jahr 2018 hat von ca. 1.200 USD je Unze ein erneuter Aufschwung eingesetzt. Dieser sieht der Goldpreisbewegung in den siebziger Jahren sehr ähnlich. Das gilt jedoch nur, wenn man die Preisbewegungen auf zwei unterschiedlichen Skalen mit unterschiedlichen logarithmierten Performanceabständen darstellt. In diesem Vergleich sieht die gegenwärtige Goldhausse schon ziemlich fortgeschritten aus. Während die zweite Inflationswelle in den USA noch nicht einmal gestartet ist, ist die zweite Preiswelle bei Gold längst unterwegs. Demnach wäre im Goldmarkt noch rund 20 % Luft nach oben, bevor bei etwas über 4.000 USD je Unze ein langjähriges Preishoch zu erwarten ist.

Auf einer logarithmischen Skala sieht dieser Vergleich schon ganz anders aus. Der Goldpreis hat sich von 1976 von rund 100 auf 800 USD je Unze verachtfacht und lag im November 2022, dem Startpunkt der jüngsten Aufwärtsbewegung, bei 1.650 USD je Unze. Bei einer Verachtfachung läge das Kursziel bei über 13.000 USD je Unze. Vergleicht man die Gesamtperformance des Goldbullenmarkts der siebziger Jahre (Verzwanzigfachung von 40 auf 800 USD je Unze) mit der Entwicklung heute, dann würde eine Verzwanzigfachung vom Startwert 260 USD je Unze ein Kursziel von 5.200 USD implizieren. Allerdings würde man dann einen 9-Jahres-Zeitraum mit einem Zeitraum von rund 25 Jahren vergleichen.

Ich persönlich neige zu einem Kursziel von 4000–4500 USD je Unze. Die Sonderfaktoren der Siebziger Jahre – ein extrem überbewerteter und zuvor fixierter US-Dollar sowie die Wiederzulassung privaten Golderwerbs – sind in der Form heute nicht gegeben. Wie an anderer Stelle ausgeführt (Gold-Studie Sept. 2024) wurde, ist Gold heute als Inflationsversicherung schon relativ teuer.

Im Grunde genommen gibt es für den US-Dollar und Gold im Wesentlichen zwei Szenarien.

Szenario 1: Eine weltweite Rezession innerhalb der nächsten 6–12 Monate, ausgelöst etwa durch Zölle, einen Ölpreisschock, Deflationsdruck durch Chinas Überkapazitäten oder durch das Platzen der KI- und Bitcoin-Blase. Eintrittswahrscheinlichkeit: rund 50 %.

Bei einem erneuten Konjunktureinbruch in den USA würden die Staatsfinanzen von zwei Seiten in die Zange genommen. Einerseits brächen die Steuereinnahmen ein, andererseits wären Mehrausgaben durch Konjunkturprogramme zu erwarten. Die staatlichen Haushaltsdefizite könnten dann leicht 10 % des BIP erreichen. Die Fed sähe sich, unabhängig von der kurzfristigen Preisentwicklung, im Mandat, die Leitzinsen erneut zu senken und die Geldmenge auszuweiten. Eine zweite Inflationswelle wäre in diesem Szenario aufgrund der schwachen Gesamtnachfrage unwahrscheinlich, wenngleich kurzfristig eine stagflationäre Entwicklung nicht auszuschließen wäre.

Der US-Dollar hat diesen erneuten Sündenfall der US-Wirtschaftspolitik erst zu einem kleinen Teil, der Goldmarkt hingegen schon zu einem großen Teil vorweggenommen. Meiner Ansicht nach könnte der US-Dollar in diesem Szenario auf 1,35–1,4 je Euro abwerten, der Goldpreis würde vermutlich die Marke von 4.000 USD je Unze überspringen können. Für die Aktienmärkte, die bereits jetzt von US-Zinssenkungen ausgehen, wäre das nicht zwangsläufig eine gute Nachricht. Zwar könnten sich die aktuell sehr hohen Bewertungen – das Kurs-Gewinn-Verhältnis (KGV) des S&P 500 liegt bei knapp 30 – vielleicht noch einige Zeit fortschreiben lassen. Die Gewinne brächen aber in einer Rezession normalerweise um 30 % ein, was einen entsprechenden Kursrückgang impliziert.

Szenario 2: Die Weltwirtschaft läuft wie gehabt weiter. Europa und Asien erholen sich langsam, die US-Wirtschaft läuft bei annähernder Vollbeschäftigung weiter auf Touren. In diesem Fall ist der Start einer zweiten Inflationswelle in den USA durch Zölle, Onshoring von Produktion und Lohnzuwächse wahrscheinlich. Die Notenbank könnte sich zu Zinserhöhungen gezwungen sehen. Bei einer weiter steigenden Zinsausgabenquote könnte der Druck auf die Fiskalpolitik, der Staatsschuldenfalle zu entkommen, sehr groß werden. Die Administration Trump hatte vor ihrem Amtsantritt verkündet, die Staatsfinanzen konsolidieren zu wollen. Nach ein paar guten ersten Ansätzen ist davon erst einmal wenig zu sehen. Die US-Aktienmärkte unterliegen dem Glauben, dass keinesfalls die großen börsengehandelten Unternehmen die Zeche in Form höherer Steuern zu zahlen haben. Dabei ist das angesichts von Rekordgewinnen an der Wall Street und dem bizarren Verhalten einzelner US-Oligarchen gar nicht einmal so unwahrscheinlich.

Der Goldpreis hätte in diesem Szenario maximal bis 4.000 USD je Unze noch Luft nach oben. Sollte es tatsächlich zu Zinserhöhungen kommen, dann könnten die langen Gold-Forwards (10 Jahre) aufgrund der dann sehr hohen Cost of Carry mehr als doppelt so hoch wie der Gold-Kassapreis notieren. Das wäre dann tatsächlich wie im Jahr 1980 das ultimative Short-Signal. Der Abwertungsdruck auf den US-Dollar hinge in diesem Szenario wohl vom Realzins der US-Anleihen im Vergleich zu den anderen Währungsräumen ab. Die Aktienmärkte müssten in diesem Szenario von ihren hohen KGVs herunterkommen. Sollte nach der Rekordjagd der letzten Jahre die Gewinne eine Zeitlang stagnieren, dann würde allein die Normalisierung des KGVs einiger Techwerte von aktuell 50 auf Werte von 20 einen Kursrückgang von 60 % implizieren.

Bei diesem Artikel handelt es sich um eine dreiteilige Serie. Dies ist Teil 2 von 3. Hier geht's zu Teil 3.

[1] Kilian, Lutz; Zhou, Xiaoqing: The Impact of rising oil prices on U.S. inflation and inflation expectations in 2020–2023, in: Energy Economics, Volume 113, September 2022.

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).