Entwicklungsszenarien und der zukünftige Metallbedarf

Eine Abschätzung des zukünftigen Metallbedarfs setzt Annahmen über Bevölkerungsentwicklung, die internationale Zusammenarbeit und die Geschwindigkeit der Energiewende voraus. Im Wesentlichen gibt es zwei Institutionen, die mit unterschiedlichen Entwicklungsszenarien arbeiten: Den Weltklimarat (Intergovernmental Panel on Climate Change = IPCC) und die Internationale Energieagentur (IEA). Der Weltklimarat hat in seinen Sachstandsberichten[1] 5 mögliche Entwicklungspfade (Shared Socioeconomic Pathways = SSPs) bis zum Jahr 2100 vorgestellt.

Der erste Entwicklungspfad, vom Weltklimarat mit dem Wort „Nachhaltigkeit“ getauft (SSP1), ist im Hinblick auf die Begrenzung der CO2-Emissionen der optimistischste. Er sieht eine wachsende internationale Zusammenarbeit und ressourcenschonende Wirtschaftsmodelle voraus. Für die Metalle impliziert das hohe Nachfragezuwächse, da alternative Technologien und Energiemodelle in stärkerem Maße entwickelt werden. Der zweite Entwicklungspfad (SSP2) stellt einen Mittelweg dar. Die ungleiche Entwicklung verschiedener Wirtschaftsregionen setzt sich fort. Internationale Institutionen machen nur geringe Fortschritte bei der Erreichung gemeinsamer Entwicklungsziele. Im Prinzip beschreibt dieser Pfad die Fortschreibung des gegenwärtigen Zustands. Der dritte Pfad (SSP3) ist durch die Durchsetzung nationaler Interessen charakterisiert. Er sieht in den Industrieländern ein geringes Bevölkerungswachstum und in den Entwicklungsländern eine materialintensive Wirtschaftsweise und Umweltzerstörung vor. Im vierten Entwicklungspfad (SSP4), vom Weltklimarat mit Ungleichheit bezeichnet, vertieft sich die Kluft zwischen reichen und armen Ländern. Der technologische Fortschritt in der Hightech-Wirtschaft ist hoch. Dieses Entwicklungsszenario ist durch zunehmende soziale Unruhen und geopolitische Konflikte geprägt. Im fünften Entwicklungspfad (SSP5), der beim Weltklimarat unter dem Label „Fossiler Pfad“ läuft, erfährt die Verbrennung von fossilen Brennstoffen keine große Einschränkung. In vielen Volkswirtschaften wird ein Lebensstil gepflegt, der in hohem Maße Rohstoffe und Energieressourcen beansprucht. Der Fokus liegt auf einem hohen Wirtschaftswachstum und einer starken Globalisierung vieler Marktsegmente.

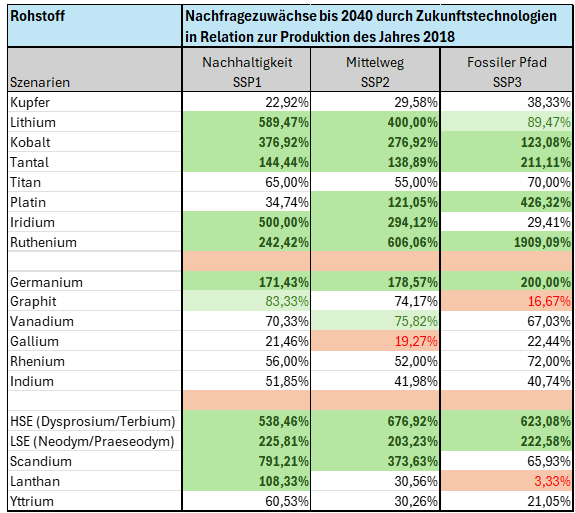

Die Deutsche Rohstoffagentur (DERA), ein Institut der Bundesanstalt für Geowissenschaften und Rohstoffe, hat in einer groß angelegten Studie[2] den zukünftigen Metallbedarf von Zukunftstechnologien bis zum Jahr 2040 abgeschätzt. Herausgegriffen wurden dabei drei Szenarien des Weltklimarats: Nachhaltigkeit (SSP1), Mittelweg (SSP2) und fossiler Pfad (SSP5). Abgeschätzt wurde der Mehrbedarf nach ausgewählten Metallen durch Zukunftstechnologien in Relation zur Metallproduktion des Jahres 2018. Die Ergebnisse sind zum Teil schockierend. Im nachhaltigen Szenario betragen die Nachfragezuwächse teilweise mehr als das Fünffache der 2018er-Produktion. Vor allem die Batteriemetalle Lithium, Kobalt und Graphit sowie die Seltenen Erden mit permanentmagnetischen Eigenschaften (Dysprosium, Terbium, Neodym, Praseodym) mit ihren vielfältigen Anwendungen bei der Stromerzeugung sollen starke Nachfragezuwächse erfahren. Da dieses Szenario die Entwicklung einer Wasserstoffwirtschaft beinhaltet, rechnete die Deutsche Rohstoffagentur auch bei Iridium (Elektrolyse) und Scandium (Brennstoffzelle) mit einer Verfünffachung bzw. Verachtfachung der Nachfrage in Relation zur Produktion des Jahres 2018.

Ähnlich herausfordernd stellt sich der als Mittelweg (SSP2) beschriebene Entwicklungspfad dar. Lediglich im fossilen Szenario (SSP5) sollen die Nachfragezuwächse bei den Batteriemetallen weniger gravierend sein. Da dieses Szenario hohe Investitionen in Rechenzentren unterstellt, wurden hohe Nachfragezuwächse bei den Festplattenmetallen Platin und Ruthenium prognostiziert. Für Germanium (Glasfaserkabel) und Tantal (Kondensatoren, Legierungen) sind laut DERA in allen drei Szenarien starke Nachfragezuwächse zu erwarten.

Tabelle 2: Nachfragezuwächse durch Zukunftstechnologie bis zum Jahr 2040 in Relation zur Produktion des Jahres 2018

Quelle: DERA, Berechnungen Micro Meets Macro Investment

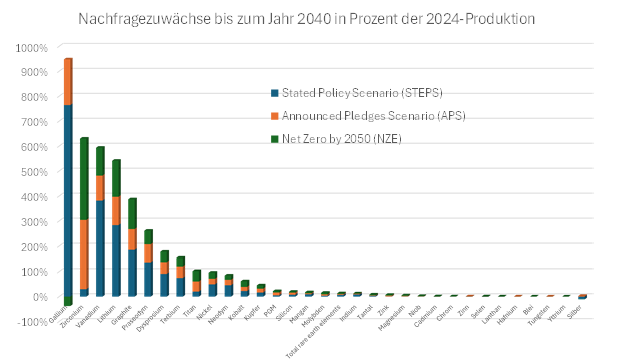

Zu ähnlichen Schlussfolgerungen wie die Deutsche Rohstoffagentur kommt die Internationale Energieagentur (IEA). Die IEA schätzt für eine größere Anzahl von Metallen den Effekt auf die Nachfrage ab, der sich allein durch die Wende im Energiesektor und im Verkehrswesen ergibt. Die Ergebnisse fallen deswegen insbesondere bei den Platinmetallen unterschiedlich aus. Auch die IEA rechnet mit unterschiedlichen Entwicklungsszenarien bis zum Jahr 2050. Das konservativste Szenario ist das Stated Policy Scenario (STEPS), das unterstellt, dass zu den bereits implementierten Klimaschutzmaßnahmen keine weiteren hinzukommen. Die nationalen und internationalen CO2- und Klimaziele werden in diesem Szenario deutlich verfehlt. Das Announced Pledges Scenario (APS) geht davon aus, dass angekündigte politische Maßnahmen zur Erreichung von Klimazielen, z. B. die nationalen Versprechungen im Rahmen des Pariser Klimaabkommens, auch tatsächlich umgesetzt werden. Auch in diesem Szenario werden die Ziele von Nullemissionen im Jahr 2050 und die Begrenzung der Erderwärmung auf 2 Grad mit hoher Wahrscheinlichkeit nicht erreicht werden. Deswegen schlägt das normative Net Zero Scenario bis 2050 (NZE) vor, was getan werden müsste, um diese Ziele umzusetzen. Ausgewertet werden die sechs Technologien Solartechnik, Windkraftwerke, Wasserstofferzeugung und -verbrauch, Elektrofahrzeuge, Batteriespeicher und Elektrizitätsinfrastruktur. Es werden Schätzungen für die Jahre 2030, 2035, 2040, 2045 und 2050 abgegeben.[3] Die Nachfrage nach einzelnen Metallen aus den angeführten Technologien explodiert gemäß der IEA regelrecht. Den Vogel schießen Vanadium und Gallium ab, deren Nachfrage sich aufgrund ihrer Verwendung bei Batterien bzw. Solarzellen mehr als vertausend- bzw. verdreihundertfachen soll. Allerdings ist das Ausgangsniveau der Nachfrage aus grünen Technologien in diesen beiden Metallen auch sehr gering. Es bietet sich an, die prognostizierten Nachfragesteigerungen wie oben wieder in Relation zur aktuellen Produktion zu setzen. Die Schätzungen für die globalen Produktionsdaten für das Jahr 2024 wurden zum größten Teil der jährlichen Publikation des United States Mineral Survey (USGS) entnommen.[4]

Schaubild 1: Prognostizierte Nachfragezuwächse nach Szenarien bis zum Jahr 2040

Quelle: IEA, USGS, Berechnungen Micro Meets Macro Investment

Die Schätzungen der IEA sind ähnlich brisant wie die der Deutschen Rohstoffagentur. Das Angebot von Gallium, Zirconium/Hafnium und Vanadium muss sich verfünffachen, um die stürmisch wachsende Nachfrage aus grünen Technologien zu bedienen. Kritisch sind auch die hohen Nachfragezuwächse der Batteriemetalle Lithium, Graphit, Kobalt und Nickel, da diese heute schon einen hohen Nachfrageanteil grüner Technologien haben. Das ist bei den Seltenen Erden mit permanentmagnetischen Eigenschaften Neodym, Praseodym, Dysprosium und Terbium anders. Aber auch hier sind die Nachfragezuwächse so groß, dass sich die Produktion teilweise verdoppeln muss, um den Bedarf abzufangen. Die IEA rechnet deswegen teilweise auch mit Alternativszenarien, falls der Ausbau grüner Technologien an der fehlenden Verfügbarkeit Seltener Erden scheitern sollte.

Da der technologische Wandel laufend im Fluss ist und es große Bestrebungen geben wird, vor allem die teuren Edelmetalle zu substituieren, ist langfristigen Prognosen mit einer gesunden Portion Skepsis zu begegnen. Ein Beispiel für Substitution liefern auch die Datensätze der IEA. So soll die Verwendung von Silber bei Solarzellen in allen Nachfrageszenarien durch technischen Fortschritt bzw. kostengünstigere Alternativen zurückgehen.

[1] Die Sachstandsberichte des Weltklimarats können u. a. über den folgenden Link abgerufen werden: https://www.de-ipcc.de/306.php

[2] DERA Rohstoffinformationen 50 (2001): Rohstoffe für Zukunftstechnologien: https://www.deutsche-rohstoffagentur.de/DE/Gemeinsames/Produkte/Downloads/DERA_Rohstoffinformationen/rohstoffinformationen-50.pdf?__blob=publicationFile&v=4

[3] Vgl. International Energy Agency: Global Critical Minerals Outlook 2025 (https://iea.blob.core.windows.net/assets/ef5e9b70-3374-4caa-ba9d-19c72253bfc4/GlobalCriticalMineralsOutlook2025.pdf). Die Daten zur Studie sind unter dem Link https://www.iea.org/data-and-statistics/data-product/critical-minerals-dataset abrufbar.

[4] Vgl. U. S. Geological Survey: Mineral Commodity Summaries 2025 (https://pubs.usgs.gov/periodicals/mcs2025/mcs2025.pdf). Die Daten sind unter dem folgenden Link abrufbar: https://www.sciencebase.gov/catalog/item/6798fd34d34ea8c18376e8ee. Der USGS veröffentlicht keine globalen Produktionsdaten zu den einzelnen Seltenen Erden. Die globalen Produktionsdaten beziehen sich hier auf die Jahre 2021 und 2022 und wurden anderen Quellen entnommen.

Bei diesem Artikel handelt es sich um eine dreiteilige Serie. Dies ist Teil 2 von 3. Lesen Sie jetzt Teil 3.

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).

Diversifikation reduziert das Gesamtrisiko.