Die siebziger Jahre des vergangenen Jahrhunderts weisen auf den ersten Blick einige verblüffende Parallelen zur heutigen Zeit auf. Teilweise überbewertete Aktienmärkte, geopolitische Krisen, eine starke Abwertung des US-Dollars, eine Explosion des Goldpreises sowie hohe Inflationsraten in Folge zweier Ölpreisschocks. Nicht nur einige fundamentale Entwicklungen, sondern auch die Preistendenzen einiger Finanzmarktsegmente scheinen auf eine Wiederauflage der siebziger Jahre hinzudeuten. Stehen wir also wie in den Siebzigern vor einer erneuten Inflationswelle?

Ein kurzer Rückblick auf die siebziger Jahre

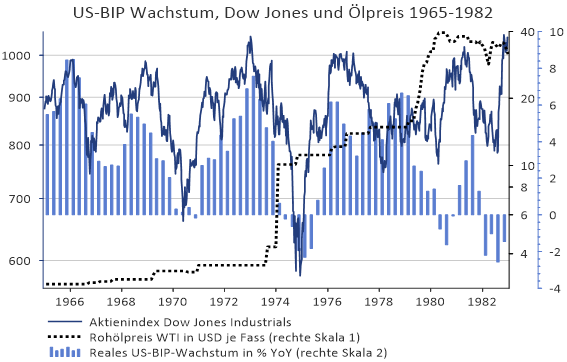

Am Ende der sechziger Jahre hatten wohl nur wenige das kommende Unheil geahnt. Die Weltwirtschaft lief damals noch auf Hochtouren. In vielen Industrieländern setzte sich der Nachkriegsboom mit hohem Wirtschaftswachstum und großen Einkommenszuwächsen fort. Die Aktienbörsen haussierten. Der amerikanische Dow Jones Industrials Index konnte von 1960 bis 1966 rund 40 % hinzugewinnen. Die Börsenlieblinge der Sechziger Jahre waren die sogenannten Nifty-Fifty-Aktien, die teilweise mit Kurs-Gewinn-Verhältnissen von mehr als 50 bewertet waren.

In Deutschland kam es 1966 zu einer kleinen Rezession. Einer antizyklischen, keynesianischen Wirtschaftspolitik folgte jedoch schnell wieder ein Konjunkturboom. Der damalige Wirtschaftsminister Karl Schiller wurde daraufhin als Konjunkturdompteur gefeiert. Wirtschaftliche Krisen galten dank einer aktiven Wirtschaftspolitik als beherrschbar. Exemplarisch dafür war die Phillips-Kurve, die Politikern suggerierte, es gäbe einen stabilen negativen Zusammenhang zwischen Arbeitslosigkeit und Inflation und man könne eine geringere Arbeitslosigkeit durch etwas mehr Inflation „erkaufen“.

Die siebziger Jahre sollten mit diesen Wunschvorstellungen gründlich aufräumen. Am Ende des Jahrzehnts waren die Arbeitslosigkeit und die Inflationsraten hoch. Stagflation, also eine stagnierende Wirtschaftsleistung bei hoher Inflation, war für viele Volkswirtschaften zu einem völlig neuartigen Phänomen geworden. Die Aktienmärkte leiteten bereits 1969 das kommende Jahrzehnt mit einer veritablen Börsenbaisse ein. Die US-Wirtschaft glitt vor dem Hintergrund leicht steigender Inflationsraten und Leitzinsen im Laufe des Jahres 1969 in eine milde Rezession ab. Der Dow Jones Industrials Index verlor von Mai 1969 binnen eines Jahres mehr als 30 %. Damit war der Startpunkt für ein verlorenes Aktienjahrzehnt gesetzt. Es sollte bis zum Jahresende 1982 dauern, bis das Hoch des Jahres 1966 nachhaltig übertroffen werden konnte.

Ein Teilaspekt der 1969-Aktienbaisse war der Versuch der US-Regierung, den Staatshaushalt zu konsolidieren. Die USA hatten im Zuge des Vietnamkrieges hohe Staatsdefizite in Kauf genommen, die mit Handelsbilanzdefiziten einhergingen. Diese Zwillingsdefizite setzten den US-Dollar unter starken Abwertungsdruck. Die Wechselkurse waren im Rahmen des im Jahre 1944 in Bretton Woods beschlossenen Festwechselkurssystems fixiert. Der Wechselkurs der Deutschen Mark zum US-Dollar war beispielsweise auf 4:1 festgelegt. Die US-Regierung fixierte den Dollar wiederum gegenüber Gold mit 35 USD je Feinunze.

Diese Wechselkurse entsprachen Ende der sechziger Jahre nicht mehr der Realität im Außenhandel. Durch Handelsbilanzüberschüsse gegenüber den USA hatten sich im Ausland hohe US-Dollar-Bestände angehäuft. Die Deutsche Bundesbank musste durch Dollarkäufe immer wieder intervenieren, um ein Abrutschen der US-Währung unter die offizielle Bewertungsspanne zu verhindern. Als schließlich die französische Regierung unter Charles de Gaulle immer mehr ihrer Dollar-Bestände zum offiziellen Kurs von 35 USD je Unze in Gold eintauschen wollte, kündigte die US-Regierung Nixon im August 1971 die Goldbindung des US-Dollars auf. Die Folge war eine drastische Abwertung der US-Währung in den siebziger Jahren. Von 1971 bis 1979 wertete der Greenback von 3,66 auf 1,36 Deutsche Mark je US-Dollar ab. Der Goldpreis explodierte in der gleichen Zeit von rund 40 auf knapp 800 USD je Feinunze.

Quelle: LSEG Datastream

Die erste große geopolitische Krise folgte dann 1973 mit dem Jom-Kippur-Krieg. Israel war am 6. Oktober 1973, dem jüdischen Jom Kippur Feiertag, von einem militärischen Angriff Syriens und Ägyptens überrascht worden. Nach Anfangserfolgen scheiterte der Plan dieser beiden Länder, die während des Sechs-Tage-Krieges 1967 verlorenen Gebiete der Golan-Höhen und der Sinai-Halbinsel zurückzuerobern, noch im Oktober 1973. Für die Aktienbörsen und die Weltwirtschaft war weniger der Kriegsverlauf, sondern vielmehr der Umstand entscheidend, dass der Rohölpreis als politische Waffe eingesetzt wurde. Die USA hatten Israel militärisch unterstützt, woraufhin die arabischen Staaten ein Ölembargo gegen die USA verhängten. Der Ölpreis vervierfachte sich annähernd von 3 auf knapp 12 US-Dollar je Barrel innerhalb weniger Monate.

Die Folgen waren in vielen Industrieländern ein weiterer Anstieg der Inflationsraten und ein Einbruch der Wirtschaftsleistung. In den USA hatten die Teuerungsraten schon im Laufe des Jahres 1973 von 3 % auf 8 % angezogen. Der Ölpreisschock ließ die Inflation dann auf 12 % ansteigen. Die deutsche Bundesregierung versuchte im Spätherbst 1973 u. a. mit autofreien Sonntagen, der Abhängigkeit von Ölimporten entgegenzuwirken.

Quelle: LSEG Datastream

Der zweite Ölpreisschock materialisierte sich dann im Jahr 1979. Der Rohölpreis kletterte in wenigen Monaten von 15 auf rund 40 USD je Barrel. Ausgangspunkte waren diesmal die Machtübernahme Ajatollah Chomeinis im Iran und der anschließende Erste Golfkrieg zwischen dem Irak und Iran. Die zweite Ölkrise zog in den USA einen zweiten Inflationsschub auf knapp 15 % nach sich. Mittlerweile waren in den westlichen Industrieländern Lohn-Preis-Spiralen entstanden, bei denen sich die USA zu drastischen Maßnahmen gezwungen fühlte. Der damalige Notenbankchef Paul Volcker erhöhte den US-Leitzins von 4,75 % im Juli 1977 bis zum Juni 1981 auf 19 %, um der „Inflation das Genick zu brechen“. Die Inflationsraten wurden dadurch zum Preis zweier Wirtschaftsrezessionen tatsächlich unter Kontrolle gebracht. Der Boden für die lange Disinflationsphase in den achtziger und neunziger Jahren war bereitet.

Hohe Haushaltsdefizite und chronische Handelsbilanzdefizite in den USA, ein exponierter US-Dollar, der seinen Status als Reservewährung immer mehr zu verlieren droht, ein haussierender Goldpreis, gestützt durch Notenbankkäufe, eine hoch brisante geopolitische Lage mit großem Eskalationspotenzial mit den USA und Israel im Zentrum, Notenbanken, die den Preisentwicklungen tendenziell hinterherlaufen und plötzlich von zweistelligen Inflationsraten überrascht werden – wem kommt all dies heute nicht bekannt vor? Grund genug, noch einmal genauer hinzuschauen, ob nach dem Inflationsschock des Jahres 2021 nicht analog zu den Siebziger Jahren ein zweiter Inflationsschock mit entsprechenden Implikationen für die Finanzmärkte droht.

Geopolitisches Krisenpotenzial und die Ölwaffe

Geopolitische Krisen lassen sich natürlich nicht direkt vergleichen. Das Besondere der siebziger Jahre war wohl weniger das Ausmaß der militärischen Kriegshandlungen, sondern der Einfluss, den die Finanzmärkte der Konfliktsituation auf Ölpreis, Konjunktur und Aktienkurse zumaßen. Und die geopolitische Ausgangslage dürfte in den Siebzigern vor allem aus zwei Gründen düsterer ausgesehen haben als heute.

Erstens standen die arabischen Staaten Israel und den USA geeinter gegenüber, als dies heute der Fall ist. Das Ölembargo gegen die USA, die Israel lediglich militärisch unterstützten und nicht wie heute direkt in Militäraktionen involviert waren, wurde von Algerien, Irak, Kuwait, Libyen, Saudi-Arabien und den Vereinigten Arabischen Emiraten mitgetragen. Heute verfügen die USA mit Saudi-Arabien über einen Geschäftspartner, der in der Vergangenheit in Bezug auf die Ölmärkte häufig auf US-Interessen Rücksicht genommen hat. Die westlichen Staaten unterhalten hohe Rüstungsexporte nach Saudi-Arabien, das sich im Jemen einen Stellvertreterkrieg gegen den Iran leistet.

Dazu kommt, dass die OPEC heute längst nicht mehr die Marktmacht hat wie in früheren Zeiten. Die USA haben in den letzten 20 Jahren die eigene Ölproduktion verdreifacht und sind heute von Ölimporten weitgehend unabhängig. Die erweiterte OPEC unter Einbindung Russlands hatte in den vergangenen Jahren alle Hände voll zu tun, durch wiederholte Förderkürzungen eine Überversorgung des Ölmarktes zu verhindern. Das ist nur partiell gelungen. Deswegen steht der Ölpreis nicht mehr wie im Jahr 2008 bei 150 USD, sondern aktuell „nur“ noch bei 60 USD je Barrel. Der globale Ölmarkt wächst kaum noch.

Nachfragezuwächse in einzelnen Schwellenländern werden durch Einsparungen im Verbrauch fossiler Brennstoffe in den westlichen Industriestaaten ausgeglichen. In den siebziger Jahren musste neues Angebot auf den Markt kommen, um das langfristige Nachfragewachstum zu bedienen. Der erste Ölpreisschock mag auch deswegen so stark ausgeprägt gewesen sein, weil die Förderung neuer Ölvorkommen in der Nordsee nur bei deutlich höheren Preisen wirtschaftlich darstellbar war.

Und zweitens hat der Rohölpreis heute längst nicht mehr die Bedeutung für Konjunktur und Inflation wie in den siebziger Jahren. Die globale Ölintensität, also die Inputmenge Öl, die die Erzeugung eines bestimmten Quantums des Weltbruttosozialprodukts erfordert, nimmt seit Jahren stetig ab. Der Hochpunkt der Ölintensität lag ausgerechnet im Krisenjahr 1973. Bis zum Jahr 2019 ist die Ölintensität um 61 % zurückgegangen.[1]

Das hat im Wesentlichen zwei Gründe: Erstens hat sich durch technischen Fortschritt die Effizienz der Energieverbraucher erhöht. Und zweitens bestimmt heute vor allem in der westlichen Welt der Dienstleistungssektor das Bruttosozialprodukt wesentlich stärker. Gemäß der Verwendungsrechnung für das US-BIP ist seit 1973 der Anteil der privaten Konsumausgaben für Güter von knapp 30 % auf aktuell etwas mehr als 21 % gefallen. In der gleichen Zeit ist der Anteil der privaten Konsumausgaben für Dienstleistungen von etwas über 30 % auf 47 % angestiegen.

Die Entstehungsrechnung des Bruttosozialprodukts (BSP), die die Wertschöpfung einer Volkswirtschaft auf die Sektoren Landwirtschaft, Industrie und Dienstleistungen aufgliedert, weist mit 80 % einen extrem dominanten Anteil des Dienstleistungssektors bei der Entstehung des US-BSP aus. Und es ist gerade die Sonderkonjunktur bei Künstlicher Intelligenz und Bitcoin, die die Aktienbörsen befeuert und die US-Konjunktur im positiven Bereich gehalten hat. Von einem Anstieg des Ölpreises wären die US-Wirtschaft und die Börsen längst nicht mehr in demselben Maße betroffen wie vor 50 Jahren.

Das soll aber nicht heißen, dass die Ölwaffe ganz stumpf geworden ist. Ein temporärer Ausfall wichtiger Handelsrouten, vor allem die Blockade der Straße von Hormus, könnte den Ölmarkt rund ein Fünftel des gesamten Ölangebots kosten – eine enorme Belastung, die einen schnellen Preisanstieg auf 150 USD je Barrel zur Folge haben könnte. Die Aktienmärkte preisen derzeit die Wahrscheinlichkeit für ein derartiges Szenario vor dem Hintergrund der gemäßigten Reaktion des Irans auf die Militärschläge gegen seine atomaren Einrichtungen als sehr gering.

Dass der Iran auf der Agenda der US-Politik wieder weit oben steht, dürfte seiner Führung spätestens seit der plötzlichen Aufkündigung des Atomabkommens durch die USA in der ersten Amtszeit Trumps 2018 klar gewesen sein. Ich kann mich des Eindrucks nicht ganz verwehren, dass bestimmte Gruppen der israelischen und amerikanischen Politik schon sehr lange auf einen Krieg gegen den Iran hinwirken. Der Versuch einer politischen Neugestaltung des Nahen Ostens scheint auch unter dem Eindruck des Sturzes von Assad in Syrien zuletzt mit großem Nachdruck betrieben worden zu sein. Der Iran hat dadurch einen wichtigen Stützpunkt verloren. Auf den ersten Blick haben der Iran und seine Unterstützer der israelischen und amerikanischen Initiative wenig entgegenzusetzen.

Diese Sichtweise könnte sich langfristig aber als Wunschdenken entpuppen. Die USA und Israel sind es in letzter Zeit gewohnt, ihre Interessen mit purer Gewalt durchsetzen zu können. Internationales Recht scheint momentan zu einem Faustrecht des Stärkeren zu verkommen. Dazu zählt auch der permanente verbale Amoklauf des obersten Repräsentanten der USA, sei es nun der Vorschlag, aus dem Gaza-Streifen eine neue Riviera zu machen oder sich Grönland einverleiben zu wollen.

Den internationalen Widerstand, den dieses Verhalten hervorruft, sollte man nicht unterschätzen. Er hat bereits eine bemerkenswerte Koalition des Irans mit Russland und China zuwege gebracht. Auch die zuletzt von China betriebene Annäherung Saudi-Arabiens und des Irans wäre unter anderen Umständen vielleicht nicht zustande gekommen. Das mag einer der Gründe gewesen sein, warum der Iran als Reaktion auf die Militärschläge gegen seine Atomanlagen von einem Angriff auf saudi-arabische Öl-Raffinerien abgesehen hat. Diese unnatürliche Koalition hatte reichlich Zeit, Strategien zu entwickeln, wie sie dem Expansionsdrang Israels und der USA langfristig entgegentreten kann. Den Zeitpunkt eigener Aktionen lässt sich diese Koalition durch die US-Aktionen nicht aufdrängen. Er könnte wie im Falle der Ukraine überraschend kommen.

Die strategische Schwäche der USA ist ihre militärische Überdehnung in Kombination mit ihren angeschlagenen Staatsfinanzen. Ein guter Teil der Staatsverschuldung wird im Ausland gehalten. Die Vereinigten Staaten können sich einen Krieg an mehreren Fronten schlichtweg nicht leisten. Die Vorstellung, die USA könne die Welt militärisch oder wirtschaftlich als alleinige Weltmacht dominieren, dürfte sich in einer multipolaren Welt als teurer Irrtum herausstellen. Der Zeitpunkt der Eröffnung eines zweiten Konfliktherdes durch die Hamas ist möglicherweise nicht zufällig gewesen. Eine dritte Front, z. B. in Asien, wäre meiner Ansicht nach fatal für die USA und die in ihrem Schlepptau befindlichen europäischen Staaten.

Bei diesem Artikel handelt es sich um eine dreiteilige Serie. Dies ist Teil 1 von 3. Hier geht's zu Teil 2.

[1] Vgl. Rühl, Christof; Erker, Tit (September 2021): Oil Intensity: The curiously steady decline of oil in GDP, S. 13. LongTermOilIntensity_CGEP_Report_111122.pdf

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).