Grundlagen zu Optionen

Einen detaillierten Einblick in die Grundlagen der Optionen geben wir Ihnen im separaten Artikel zum Thema Optionen. Hier möchten wir Ihnen lediglich einen groben Überblick geben, bevor wir zur Konstruktion der Strategien kommen.

Was sind Optionen?

Optionen sind das verbriefte Recht einer Vertragspartei (dem Optionskäufer), nicht dessen Pflicht, einen Basiswert von der Gegenpartei (dem Optionsverkäufer bzw. Stillhalter) an einem bestimmten Termin zu einem bestimmten Preis zu kaufen oder zu verkaufen. Für dieses Recht hat der Optionskäufer eine sogenannte Optionsprämie an den Stillhalter zu zahlen.

Wichtig zu unterscheiden ist, dass der Optionskäufer das Recht auf eine Ausübung hat, keine Pflicht. Die Optionsprämie ist der Preis für eben jenes Recht. Der Stillhalter erhält die Prämie als Entschädigung für die Verpflichtung, der Ausübung des Käufers Folge zu leisten.

Als Basiswert können Aktien, Anleihen, Indizes, Zinssätze, ETFs, Rohstoffe, Devisen und viele andere Instrumente dienen. Bei Aktienoptionen handelt es sich beispielweise um Optionen auf Aktien, bei Optionen auf Devisen wird dementsprechend von Devisenoptionen gesprochen.

Grundpositionen im Optionshandel

Grundsätzlich gibt es zwei Arten von Optionen: Call- und Put-Optionen: Call-Optionen verbriefen das Recht des Käufers, einen Basiswert an einem bestimmten Termin zu einem bestimmten Preis zu kaufen. Put-Optionen hingegen sichern das Recht des Käufers, einen Basiswert an einem bestimmten Termin zu einem bestimmten Preis zu verkaufen, zu. Diese zwei Arten von Optionen können ge- oder verkauft werden. Der Verkäufer steht dem Käufer gegenüber in der Pflicht, den Basiswert auszuliefern (Call-Option) oder anzunehmen (Put-Option). Genauso wie bei Aktien, handelt es sich hierbei um Long- oder Short-Positionen. Es ergeben sich also vier Positionsmöglichkeiten: Long-Call, Short-Call, Long-Put und Short-Put.

Long-Call: Beim Kauf einer Call-Option erwerben Sie das Recht, den Basiswert an einem bestimmten Termin zu einem bestimmten Preis zu kaufen. Dafür zahlen Sie die Optionsprämie.

Short-Call: Die Gegenpartei des Optionskäufers ist der Optionsverkäufer, häufig auch Stillhalter genannt. Beim Verkauf einer Call-Option geht der Stillhalter die Pflicht ein, den Basiswert an einem bestimmten Termin zu einem bestimmten Preis zu verkaufen.

Long-Put: Beim Kauf einer Put-Option erwerben Sie das Recht, den Basiswert an einem bestimmten Termin zu einem bestimmten Preis zu verkaufen. Dafür zahlen Sie die Optionsprämie.

Short-Put: Wieder gilt: Die Gegenpartei des Optionskäufers ist der Optionsverkäufer. Beim Verkauf einer Put-Option geht der Stillhalter die Pflicht ein, den Basiswert an einem bestimmten Termin zu einem bestimmten Preis zu kaufen.

Bekannte Optionsstrategien in Kombination mit Aktien

Bevor wir zu den reinen Optionsstrategien kommen, möchten wir Ihnen zwei bekannte Optionsstrategien vorstellen, welche sich nahtlos in ein bestehendes Portfolio integrieren lassen. Die Idee hinter dem Covered Call und dem Cash-Secured Put ist eine Symbiose von derivativen Instrumenten und Aktien-, ETF- oder sonstigen Wertpapierbeständen.

Covered Call

Grundvoraussetzung für eine Covered Call Optionsstrategie ist das Vorhandensein eines Bestandes von Wertpapieren, auf die es Optionen gibt. Nehmen Sie an, Sie halten 100 Aktien der XYZ AG, welche aktuell bei 100 € notieren, und möchten eine Covered Call Strategie aufsetzen, um neben den Dividenden zusätzliche Einnahmen zu generieren.

Verkaufen Sie nun Call-Optionen („short gehen“), gehen Sie als Stillhalter die Pflicht ein, den Basiswert an einem bestimmten Termin zu einem bestimmten Preis zu verkaufen. Da Sie die Aktien bereits in Ihrem Depot haben, ist dies auch kein Problem – Ihre Position ist „covered“ (abgedeckt).

Verkaufen Sie beispielsweise bei 120 € Call-Optionen mit einer Restlaufzeit von drei Monaten und die Aktien der XYZ AG steigen nicht darüber, erhalten Sie die Prämie und halten die Aktien weiterhin in Ihrem Depot. Sollte der Preis Ihrer Aktien über 120 € (zzgl. Optionsprämie) steigen, müssen Sie Ihre Aktien verkaufen. In diesem Fall bleiben Ihnen die 20 % Kursgewinn und die Prämieneinnahmen.

Cash-Secured Put

Greifen wir das vorherige Beispiel auf: Ihre Aktien wurden ausgebucht und an den Optionskäufer übertragen. Sie sitzen nun auf Ihrer Liquidität, möchten aber gerne in die ABC AG investieren. Der Aktienpreis der ABC AG liegt aktuell bei 80 €, was Ihnen nach Ihrer Analyse zu teuer ist. Ihr Kaufsignal liegt bei 65 €. Eine weit verbreitete Praxis unter Privatanlegern ist das einfache Platzieren einer Limit-Order an der gewünschten Preismarke – in dem Fall 65 €.

Hier kommt der Cash-Secured Put ins Spiel: Angenommen Sie möchten bei einem Preis von 65 € pro Aktie insgesamt 100 Aktien kaufen, dann platzieren Sie anstelle einer Limit-Order einen Short-Put entsprechend bei 65 €.

Der große Unterschied: Sie kassieren in jedem Fall die Optionsprämie. Sollte die Aktie im Zeitraum Ihrer Option nicht auf 65 € fallen, erhalten Sie dennoch die Prämie – eine willkommene Einnahme. Fällt die Aktie hingegen auf oder unter 65 €, werden die Aktien in Ihr Depot gebucht. Durch die Vereinnahmung der Optionsprämie kommen Sie verbilligt an die Aktien.

Bekannte „Stand-Alone“ Optionsstrategien

Im Folgenden möchten wir Ihnen einige reine Optionsstrategien präsentieren. Diese zeichnen sich dadurch aus, dass keine Aktien oder anderweitige Instrumente zum Einsatz kommen. Die Optionsstrategien basieren einzig und allein auf den Optionen selbst.

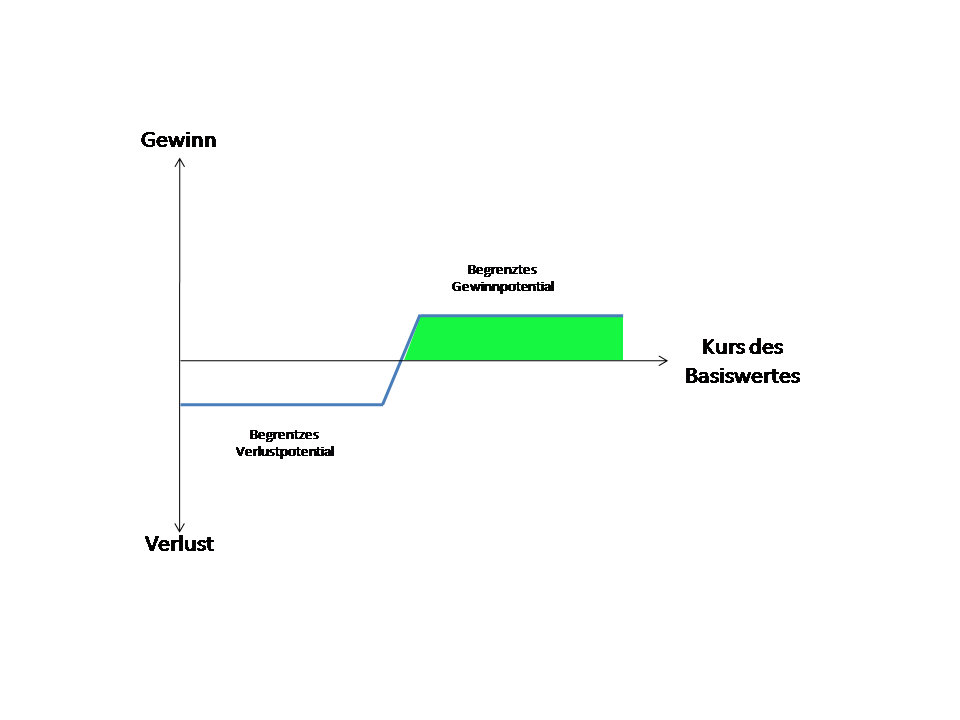

Hausse Spread

Beim Hausse-Spread werden die Abwärtsrisiken ebenso wie das Aufwärtspotenzial limitiert. Eine solche Optionsstrategie dient der Konstruktion eines vorhersehbaren Szenarios und der Elimination von sogenannten „tail risks“ – unvorhersehbaren Extremrisiken mit exorbitanten Volatilitäten.

Konstruiert wird der Hausse Spread durch den Kauf einer Call-Option (Long-Call) zu einem relativ niedrigen Preis und den Verkauf einer Call-Option (Short-Call) zu einem relativ hohen Preis. Der gleiche Effekt lässt sich mit Put-Optionen bewerkstelligen und führt zu identischen Ergebnissen.

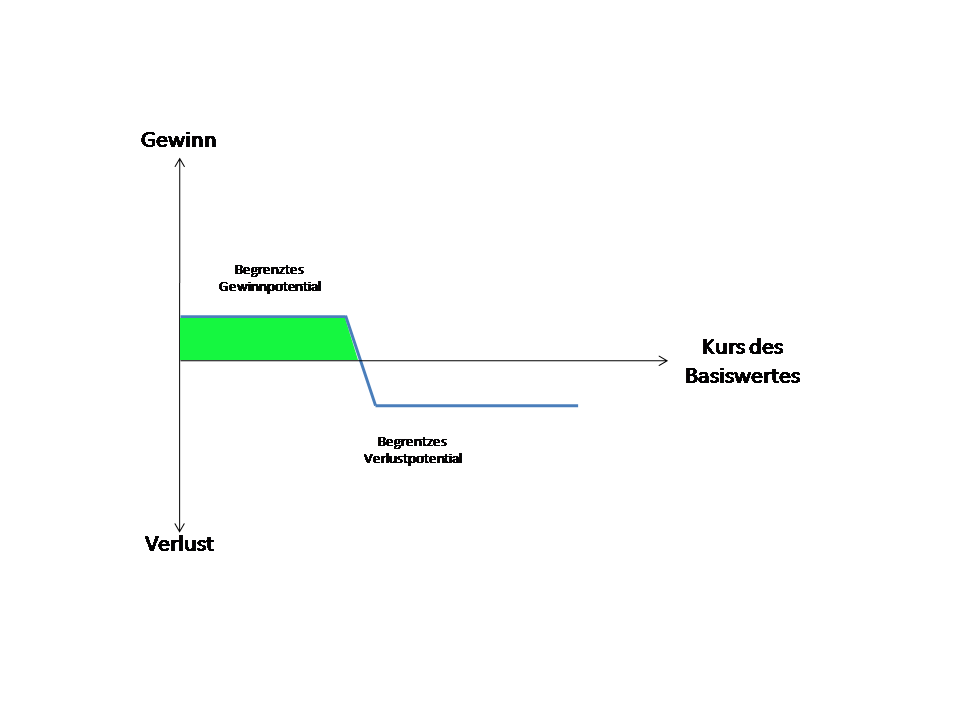

Baisse Spread

Beim Baisse Spread werden die Aufwärtsrisiken sowie das Abwärtspotenzial limitiert. Eine solche Optionsstrategie dient ebenfalls der Konstruktion eines vorhersehbaren Szenarios und der Elimination von sogenannten „tail risks“.

Konstruiert wird der Baisse Spread durch den Kauf einer Call-Option (Long-Call) zu einem relativ hohen Preis und den Verkauf einer Call-Option (Short-Call) zu einem relativ niedrigen Preis. Hier gilt ebenso: Der gleiche Effekt lässt sich mit Put-Optionen bewerkstelligen und führt zu identischen Ergebnissen.

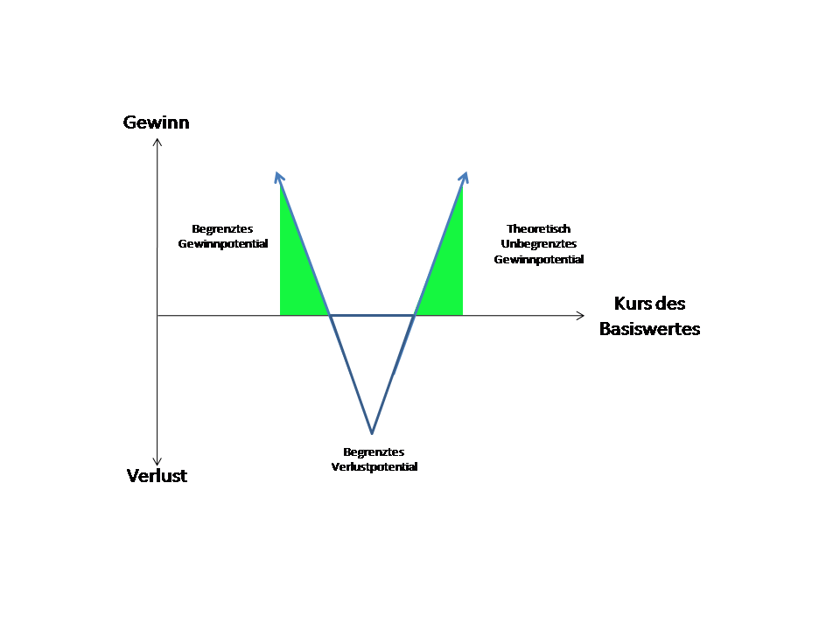

Straddle

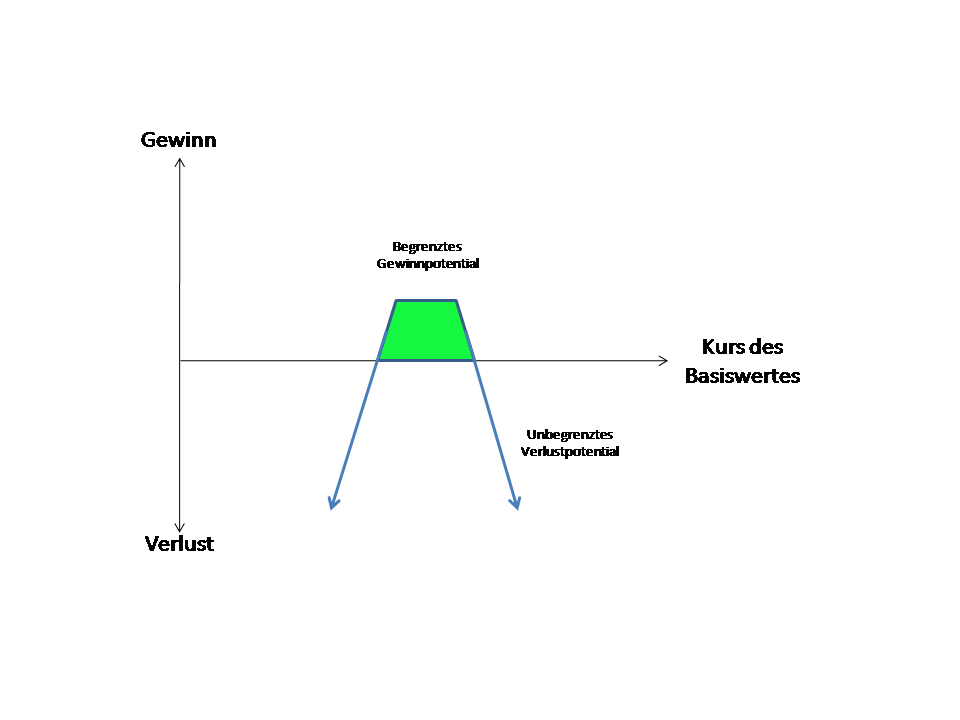

Bei einem Long Straddle werden Call- und Put-Optionen am gleichen Preislevel gekauft. Eine solche Optionsstrategie profitiert von einer steigenden Volatilität. Die Richtung der Preisbewegung ist für den Optionshändler irrelevant – verdient wird, wenn sich der Preis über den Break-Even-Punkt hinaus bewegt.

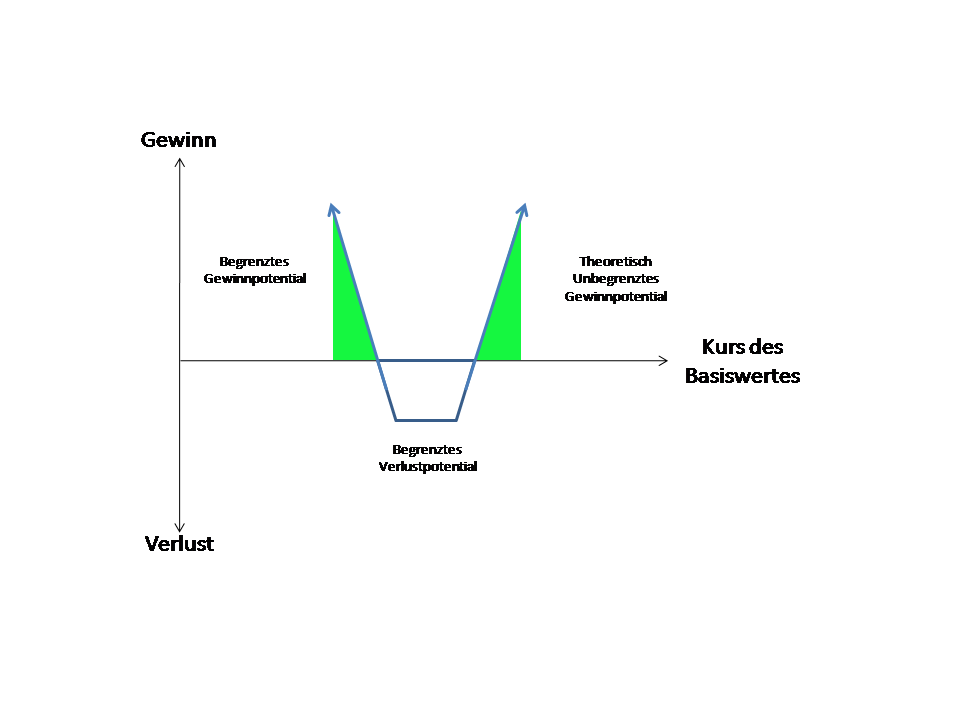

Ein Short Straddle verfolgt das gegenteilige Ziel des Long Straddle: Bei einem Short Straddle werden Call- und Put-Optionen am gleichen Preislevel verkauft. Eine solche Optionsstrategie spekuliert auf eine sinkende oder zumindest weitestgehend gleichbleibende Volatilität. Solange sich der Preis des Basiswertes innerhalb des grün markierten Korridors befindet, ist die Strategie im Gewinn.

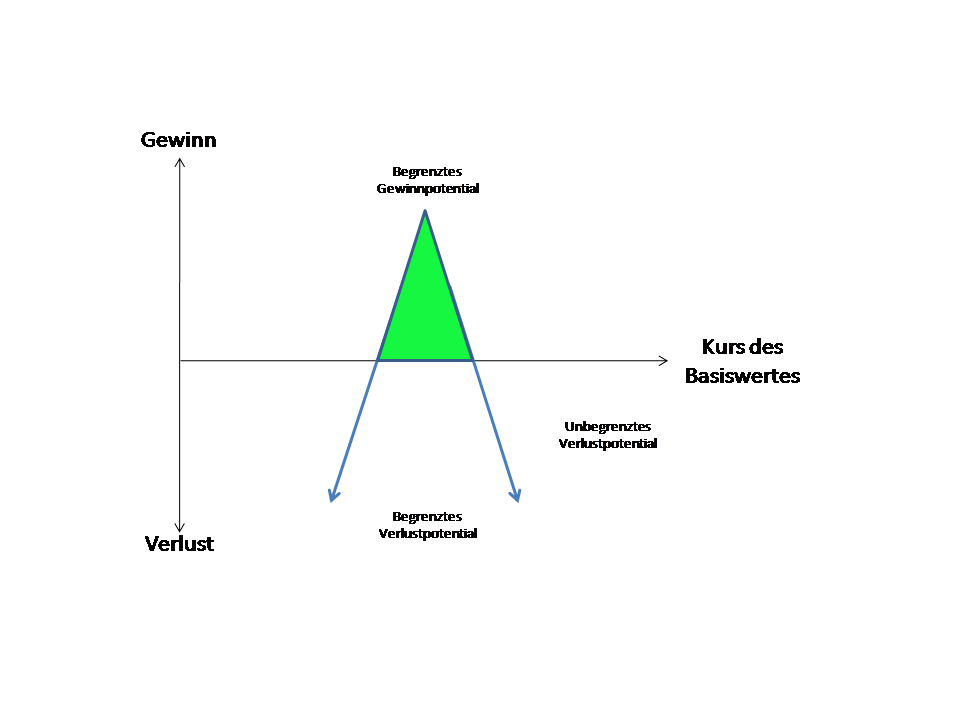

Strangle

Ein Strangle ist anatomisch sehr ähnlich zum Straddle. Der Unterschied besteht darin, dass Put- und Call-Optionen nicht an derselben Preismarke ge- oder verkauft werden. Die Put-Option befindet sich an einer relativ niedrigen Preismarke, die Call-Option hingegen wird an einer relativ hohen Preismarke aufgesetzt.

Ein Long Strangle profitiert von einer steigenden Volatilität. Die Richtung der Preisbewegung ist für den Optionshändler irrelevant – verdient wird, wenn der Preis den Break-Even-Punkt übersteigt. Im Gegensatz zum Long Straddle liegen die Break-Even-Punkte weiter weg. Dafür ist der maximal mögliche Verlust bei einem Strangle geringer.

Ein Short Strangle verfolgt das gegenteilige Ziel des Long Strangle: Eine solche Optionsstrategie spekuliert auf eine sinkende oder zumindest weitestgehend gleichbleibende Volatilität. Solange sich der Preis des Basiswertes innerhalb des grün markierten Korridors befindet, ist die Strategie im Gewinn. Der maximal mögliche Gewinn ist bei einem Strangle geringer, als es beim Straddle der Fall ist. Dafür ist der Gewinnkorridor breiter, was die Profitwahrscheinlichkeit erhöht.

Fazit: Nur für erfahrene Anleger geeignet

Die gezeigten Strategien stellen nur einen kleinen Tropfen auf dem heißen Stein dar, denn es gibt schier unzählige Optionsstrategien für alle erdenklichen Ziele und Risikoprofile. Dabei ist es nicht zwingend notwendig, dass alle Optionen mit gleicher Laufzeit gehandelt werden. Komplexere Strategien handeln nicht nur mit diversen Optionen auf einen Basiswert, sondern mit verschiedenen Laufzeiten.

In jedem Fall ist der Handel mit Optionen durchaus komplex und erfordert ein tiefgehendes Verständnis der Berechnungsgrundlage von Optionspreisen. Investoren, welche mit Optionen handeln, sollten zwingend wissen, wie sich steigende Volatilitäten, Restlaufzeiten und Preisänderungen im Basiswert auf ihre Optionsbestände auswirken. Aus diesem Grund ist der Optionshandel ausschließlich für erfahrene Investoren geeignet. Einmal verstanden, sind Optionen ein mächtiges Werkzeug für Investoren, um ihren finanziellen Anforderungen gerecht zu werden.

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.