Immer mehr Anleger möchten ihr Kapital in nachhaltige Aktien und Fonds investieren und so ihre ethischen Werte und ihre Geldanlage in Einklang bringen. Viele Anleger ziehen daher zur klassischen Analyse der wirtschaftlichen Kennzahlen vermehrt die sogenannten ESG-Kriterien heran. Was ESG bedeutet, wie es zum Einsatz kommt und ob es gar renditeträchtiger ist als eine klassische Anlage ohne ESG-Bezug, wird in diesem Artikel behandelt.

ESG – Environmental, Social und Governance

ESG steht für Environmental (Umwelt), Social (Soziales) und Governance (Unternehmensführung). Wie bei klassischen wirtschaftlichen Kennzahlen werden für jede der drei Dimensionen feste Kriterien definiert, welche es Investoren erlauben, immaterielle und in erster Linie nicht-wirtschaftliche Faktoren mit in ihre Analysen einzubeziehen. Dies hilft, verschiedene Unternehmen in ihrer Umsetzung der Maßnahmen miteinander zu vergleichen.

Im Folgenden sollen die einzelnen Dimensionen genauer beleuchtet werden.

Environmental

Das E in ESG steht für Environmental – also Umwelt. Das Umweltkriterium der ESG-Analyse betrachtet jegliche Faktoren im Umgang des Unternehmens mit der Umwelt, dem Klima und den Ressourcen. Um den Beitrag eines Unternehmens im Hinblick auf die Dimension der Umwelt zu analysieren, können Investoren folgende Aspekte in Betracht ziehen:

- Reduktion der CO2-Emissionen oder das Erreichen von CO2-Neutralität

- Investitionen in und Nutzung von erneuerbaren Energien

- Energieeffiziente Optimierung der Produktion

- Effiziente Nutzung von Produktionsmitteln

- Kontrollierter Verbrauch von Ressourcen

- Rücksichtsvolle Abfallwirtschaft

- Übergang in eine Kreislaufwirtschaft

- (…)

Social

Das S in ESG steht für Social – also Soziales. Das ESG-Kriterium Soziales schließt alle sozialen und gesellschaftlichen Faktoren des Unternehmens ein. In erster Linie geht es um angemessene Arbeitsbedingungen und die Achtung der Menschenwürde und -rechte. Um den sozialen und gesellschaftlichen Beitrag eines Unternehmens im Hinblick auf die ESG-Kriterien zu beurteilen, können Investoren folgende Aspekte betrachten:

- Faire Bezahlung und Behandlung von Mitarbeitern

- Verbot von Kinder- und Zwangsarbeit

- Schutz der Gesundheit aller Mitarbeiter und eine sichere Arbeitsumgebung

- Einhaltung von Arbeitnehmerrechten, sowie der Menschenrechte und -würde

- Gleichberechtigung und Chancengerechtigkeit

- Weiterbildungs- und Förderprogramme

- (…)

Wichtig zu beachten ist, dass unter dem ESG-Kriterium der sozialen und gesellschaftlichen Aspekte die zahlreichen Verflechtungen in der Wertschöpfungskette ihre Beachtung finden. Unternehmen sollen nämlich nicht nur im eigenen Haus die Einhaltung der sozialen ESG-Kriterien gewährleisten, sondern auch bei ihren Zulieferern und Abnehmern, ihren Kunden (Produktsicherheit, Datensicherheit) und auch der Gesellschaft gegenüber (NGOs, lokale Kommunen, Regulatoren und Staaten).

Governance

Das G in ESG steht für Governance – also Unternehmensführung. Diese ESG-Dimension beinhaltet sämtliche Aspekte der fairen und transparenten Unternehmensführung. Betrachtet wird hier das ethische Verhalten des Unternehmens gegenüber der Gesellschaft sowie unternehmensintern durch geeignete Kodizes. Investoren können unter anderem folgende Governance-Kriterien untersuchen:

- Risiko- und Reputationsmanagement

- Sicherheit von IT-Infrastrukturen

- Transparente Strukturen und Prozesse sowie Offenheit in der Kommunikation

- Unterbindung von Korruption und Bestechung durch klare Maßnahmen

- Compliance: Strikte Einhaltung gesetzlicher Rahmenbedingungen

- Transparente Vergütungsrichtlinien

- Unabhängigkeit der Aufsichtsorgane, wie z.B. Aufsichtsrat

- Korrektes Abführen von Steuern

- Vermeidung von Geschäften mit sanktionierten Ländern

- Ausgewogene Zusammensetzung der verantwortlichen Organe

- Unabhängige Gremien zur Überwachung der Kodizes

- (…)

ESG im Fondsmanagement

Die Einbindung der ESG-Kriterien in den Investmentprozess kann über diverse Anlageansätze erfolgen. Zu den bekanntesten gehören das „Best-in-Class“-Verfahren, das Verfahren nach dem Ausschlusskriterium und die aktive ESG-Integration. Im Folgenden möchten wir die einzelnen Verfahren genauer beleuchten und die jeweiligen Stärken und Schwächen aufzeigen.

Best-in-Class Verfahren

Bei diesem Anlageansatz wird in jene Unternehmen investiert, die in ihrer jeweiligen Branche führend in der Umsetzung der ESG-Maßnahmen sind. Dazu werden die Unternehmen einer Branche mittels einheitlicher ESG-Kriterien bewertet und einer Rangzuordnung unterzogen. Investoren können nun entscheiden, wo sie ihren „Cut-Off“ setzen. Einige Investoren beispielsweise investieren in die besten 50 % und ignorieren die nach ESG-Kriterien schwächere Hälfte. Andere Investoren hingegen selektieren nach den besten 10 % ihrer Branche. Der Vorteil liegt darin, dass Investoren nicht Gefahr laufen, durch den Ausschluss ganzer Branchen einen Diversifikationsmangel zu erleiden. Ein klarer Nachteil dieses Ansatzes: Auf Basis des Best-in-Class-Verfahrens wird weiterhin in kritische Branchen, wie z.B. die Rüstungsbranche investiert, nur eben in die ESG-konformsten Unternehmen der jeweiligen Branche.

Ausschlüsse

Genau am Kritikpunkt des Best-in-Class-Verfahrens setzt das Ausschlusskriterium an. Bei diesem Verfahren werden Unternehmen selektiert, die große Teile ihrer Umsätze oder Gewinne in Aktivitäten erzielen, die negativen Einfluss auf die Gesellschaft haben oder die gegen international anerkannte Normen oder Konventionen (allgemeine Erklärung der Menschenrechte, UN Global Compact Prinzipien, Pariser Klimaabkommen etc.) verstoßen. Auf diese Weise werden Branchen wie Rüstung, Glücksspiel, Pornographie, Gentechnik oder auch die Gewinnung fossiler Brennstoffe ausgeschlossen oder minimiert.

Das Best-in-Class-Verfahren und die Ausschlusskriterien lassen sich in der Praxis kombinieren. Durch eine Verknüpfung beider Verfahren wird im Grunde ein eindeutigeres, größeres Positivkriterium geschaffen: ESG-schwache Branchen werden herausgefiltert und in den übrigen Branchen werden die ESG-stärksten herausselektiert. Der Vorteil liegt darin, dass ausschließlich Unternehmen mit hohem ESG-Rating im Portfolio Platz finden. Jedoch kann durch den hohen Filteranteil ein Diversifikationsrisiko entstehen. Ebenso stellt die Ambivalenz in der Bewertung einiger Praktiken einen Kritikpunkt dar, aber dazu später mehr.

ESG-Integration

Bei der ESG-Integration werden die drei Dimensionen der ESG-Analyse aktiv in den Investmentprozess einbezogen, mit dem Ziel, Rückschlüsse auf die Entwicklung wirtschaftlicher Größen ziehen zu können und ein Reputations-Risikomanagement zu betreiben. Dies geschieht unter der Annahme, dass die nicht-wirtschaftlichen Größen der ESG-Kriterien letztlich Einfluss auf die wirtschaftlichen Kennzahlen eines Unternehmens nehmen würden. Dies würde implizieren, dass die ESG-Kriterien indirekt einen positiven Einfluss auf die Performance ausüben. Ob dem so ist, soll im Folgenden beleuchtet werden. Hauptwiderstände dieses Ansatzes sind die mangelnde Kenntnis über alle Ziele und Möglichkeiten der potentiellen Investments, die damit einhergehenden direkten und indirekten Kosten der Informationsbeschaffung (Datenquellen) sowie die ESGDaten- Verfügbarkeit und deren Verständnis.

Für viele Fondsmanager stellt es eine Herausforderung dar, den Rendite- und ESG-Ansprüchen der Investoren zugleich gerecht zu werden. Daher werden viele Fonds, welche aktiv auf ESG-Kriterien Bezug nehmen, strategisch als solche ESG-Fonds ausgelegt. Über die genaue Funktionsweise von Investmentfonds wurde bereits ein Artikel veröffentlicht.

ESG und Performance

Viele Investoren stellen sich die Frage, inwiefern sich das Investieren nach ESG-Kriterien auf ihre Performance auswirkt. Schließlich gilt trotz aller moralischen Motive: Den meisten Investoren geht es bei der Geldanlage in erster Linie um ein balanciertes Rendite/Risiko-Verhältnis.

Lange Zeit wurde dieses Thema in finanzwissenschaftlichen Kreisen diskutiert. Noch heute gibt es keinen klaren Konsens. Eine besonders häufig zitierte und herangezogene Metastudie aus dem Jahr 2015 zeigt, dass ESG-Kriterien in der Vergangenheit zu einer Renditeprämie führten. Eine interessante Untersuchung ist der Vergleich zwischen der Performance des MSCI World Index, einem globalen Aktienindex, und dessen ESG-Ableger. Der Betrachtungszeitraum war von 2007 bis 2019. In dieser Zeit erzielte der MSCI World eine Rendite von 183 %, wohingegen der MSCI World SRI eine Rendite von 198 % einfuhr. Eine weitere nennenswerte Erkenntnis der Studie ist, dass die Volatilität des MSCI World SRI im Schnitt geringer war als die des MSCI World. Vor allem in Krisenjahren zeigte sich eine geringere Volatilität.

Eine verbreitete Hypothese ist, dass ESG-konforme Unternehmen aufgrund des Ausschlusses gewisser Risiken stabiler seien – belegt werden konnte diese Hypothese bisher nicht. Die Annahme ist, dass Unternehmen, welche in Krisen gefährdeter sind, gar nicht erst in Portfolien aufgenommen werden.

Zunehmende Bedeutung von ESG

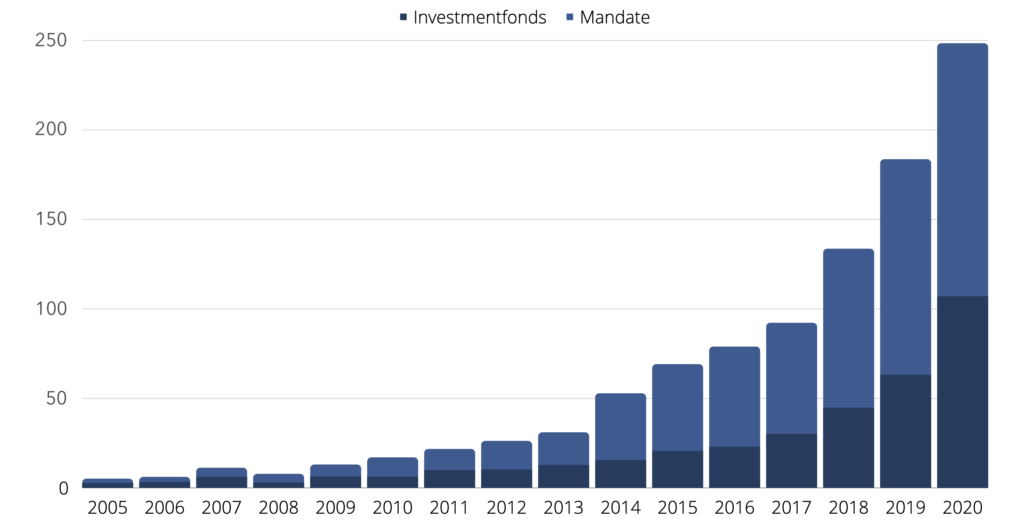

Wie bereits eingangs erwähnt, ist die Thematik der Nachhaltigkeit allgegenwärtig. Die Volumina von Fonds mit Nachhaltigkeitsbezug wachsen von Jahr zu Jahr und erreichten 2020 samt Mandaten knapp 250 Milliarden Euro – und dies ausschließlich in Deutschland. Allein zum Vorjahr ist dies ein Wachstum von rund 35 %.

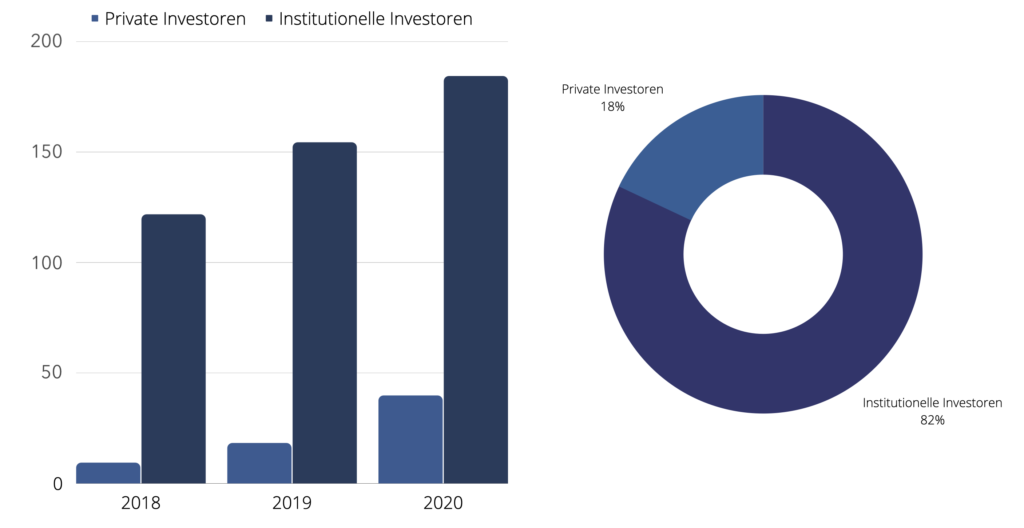

Das Anlagevolumen der Privatinvestoren in Deutschland in nachhaltige Fonds lag 2020 bei knapp 40 Milliarden Euro – rund 117 % mehr als noch 2019. Das Anlagevolumen institutioneller Investoren in Deutschland in nachhaltige Fonds lag 2020 bei rund 184 Milliarden Euro und damit rund 19 % höher als im Jahr 2019.

Der Trend ist klar: Die Finanzbranche befindet sich im Wandel. Das Thema Nachhaltigkeit und nachhaltiges Investieren mittels ESG ist kein Nischenthema mehr. Immer mehr Banken und Fondshäuser beziehen ESG-Kriterien in ihre Bewertungen ein und die Mittelzuflüsse steigen kontinuierlich.

Kritik am ESG-Konzept

Wie so oft gibt es zwei Seiten einer Medaille. Neben den ausführlich dargelegten Gründen und Vorteilen des Einbezugs von ESG-Kriterien, gibt es häufig Kritik am gesamten ESG-Konzept.

Im Kern beruht die Kritik darauf, dass die ESG-Kriterien die komplexe Realität unverhältnismäßig vereinfachen würden. Eine einzige Zahl zur Beurteilung sämtlicher sozialer, gesellschaftlicher, umwelt- und unternehmensbezogener Aktivitäten sei demnach nicht ausreichend und würde ein unzureichendes oder verzerrtes Bild wiedergeben. Des Weiteren unterliegen die ESG-Kriterien einer großen Subjektivität. Neben der subjektiven Einbeziehung und Gewichtung einzelner Faktoren gilt auch die Beurteilung als ambivalent. Einige Ratingagenturen bewerten beispielsweise Atomkraft als schädlich und begründen dies mit dem radioaktiven Abfall. Andere hingegen halten Atomkraft für sauber, da keine CO2-Emissionen entstehen. Ein weiteres Gedankenexperiment: Ist ein Unternehmen, welches Metall verarbeitet unter ESG-Gesichtspunkten gut oder schlecht? Nehmen wir an es baut damit Ausstattungen für Krankenhäuser, aber ist auch Zulieferer von Waffenherstellern – viele sehen hier einen unlösbaren Konflikt.

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.