Konjunktur & Rentenmärkte

Am Mittwoch dürfte sich die US-Notenbank zu einer Zinssenkung durchringen. An den Märkten ist eine Senkung um 25 Basispunkte fest eingepreist, manch ein Analyst erwartet sogar eine Senkung um 50 Basispunkte. Die Zeichen dafür, dass sich der US-Arbeitsmarkt abgekühlt hat, sind deutlich. Alle Indikatoren weisen in die gleiche Richtung. Vermutlich ist vielen Unternehmen das Umfeld zu unsicher, um neue Einstellungen vorzunehmen. Dabei sind die wirtschaftlichen Rahmenbedingungen nicht allzu schlecht. Der Dienstleistungssektor expandiert, während die Industrie auf der Stelle tritt. Normal wäre es, wenn zunächst die Nachfrage zurückgehen würde und der Arbeitsmarkt darauf reagieren würde. Das aktuelle Muster spricht gegen ein Abrutschen der US-Wirtschaft in eine Rezession.

Kevin Hassett berät Donald Trump in Wirtschaftsfragen und hat sich gegen jede politische Einmischung in die Geldpolitik der US-Notenbank Federal Reserve (Fed) ausgesprochen. „Die Geldpolitik der Federal Reserve muss vollkommen unabhängig von politischem Einfluss sein, auch von Präsident Trump“, sagte der Vorsitzende des Nationalen Wirtschaftsrats des Weißen Hauses. Hassett gilt als einer der Kandidaten für die Nachfolge des Präsidenten der US-Notenbank, Jerome Powell.

Die US-Zollpolitik hinterlässt derweil weltweit Spuren. Die chinesischen Exporte lagen im August unter den Erwartungen der Experten. Die Ausfuhren stiegen im Jahresvergleich immerhin um 4,4 %. Experten hatten mit einem Plus von fünf Prozent gerechnet.

Die deutschen Exporte sind im Juli um 0,6 % im Vergleich zum Vormonat gesunken – auf 130,2 Milliarden Euro. Experten hatten mit einem kleinen Zuwachs gerechnet. Insbesondere die Exporte in die USA und nach China waren schwach. Wegen höherer Zölle sind viele Exporte vorgezogen worden, nun fehlt diese Nachfrage. Dagegen waren die Produktionszahlen etwas besser als erwartet. Im verarbeitenden Gewerbe stieg die Produktion im Vergleich zu Juni um 1,3 %. Zudem wurden die Daten für Juni nach oben revidiert.

Obwohl die Arbeitslosigkeit im Euroraum bei 6,2 % liegt und die Erholung auf der Stelle tritt, ist die Europäische Zentralbank gleichwohl weiterhin sehr zufrieden mit ihrer Arbeitsleistung und erteilte vergangene Woche erneut einer Zinssenkung eine Absage. Die Aussichten auf eine nochmalige Zinssenkung schwinden. Als positiv darf aber gewertet werden, dass der Stab der in der EZB arbeitenden Ökonomen den Konjunkturausblick angehoben hat: Im Euroraum dürfte das Bruttoinlandsprodukt um 1,2 % 2025 wachsen. Bislang lag die Prognose bei 0,9 %.

Griechenland hat Steuererleichterungen angekündigt, dafür will die Regierung rund 1,7 Mrd. Euro ausgeben. Griechenland hat heute bessere Anleihekonditionen als Frankreich. Die Verbesserung der Staatsfinanzen nach der Finanzkrise hat sich für Griechenland ausgezahlt.

Aktienmärkte

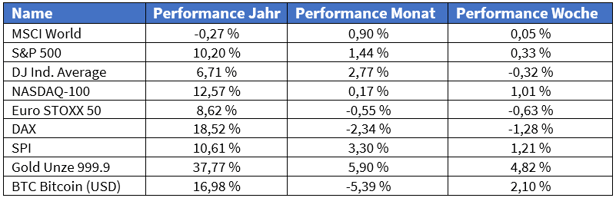

Trotz des weiterhin, insbesondere geopolitisch, schwierigen Umfelds legten die Börsen in der vergangenen Woche erneut merklich zu. Die Aussicht auf eine Zinssenkung der US-Notenbank am Mittwoch unterstützte die Märkte: Der DAX gewann 0,43 % und der EuroStoxx 600 1,03 %. Die US-Indizes lagen erneut vorn – der S&P 500 legte um 1,37 % zu und der Russell 2000 um 1,27 %. Der S&P 500 Index und der Nasdaq Index erreichten beide neue Allzeithochs. Die Quartalszahlen von Oracle wirkten sich auch positiv auf einige der „Magnificent 7“ aus: Nvidia, Tesla, Alphabet und Microsoft legten zu, dagegen verzeichneten Apple, Amazon und Meta Kursverluste. Ungewöhnlich ist, dass gleichzeitig die Unsicherheit an den Märkten hoch ist und den Goldpreis antreibt. Zum Wochenschluss lag der Preis bei 3651,1 US-Dollar je Unze.

Die EU will, laut Kommissionspräsidentin Ursula von der Leyen, den Abbau von Engpässen im europäischen Stromnetz beschleunigen. Ziel ist, die Energiepreise zu senken und die Versorgungssicherheit zu verbessern. Dafür wurde die Initiative „Energieautobahnen“ gestartet. Man habe acht besonders kritische Schwachstellen in der Energie-Infrastruktur identifiziert.

Zu dem Thema passt, dass E.ON in den Batterien bestimmter E-Autos ein großes Stromspeicher-Potenzial sieht. Anfang 2025 seien in Deutschland bereits mehr als 225.000 Autos zugelassen gewesen, die technisch für sogenanntes bidirektionales Laden vorbereitet seien, heißt es in einer Analyse.

Mexiko hebt die Einfuhrzölle auf Autos aus China und weiteren asiatischen Ländern von 20 % auf 50 % an. Wirtschaftsminister Marcelo Ebrard erklärte am Mittwoch, man nutze damit den maximal zulässigen Spielraum. Ohne einen gewissen Schutz könne die heimische Industrie der Konkurrenz aus China kaum standhalten. Ziel sei es, Arbeitsplätze zu sichern. Chinesische Fahrzeuge würden in Mexiko teils unterhalb der Referenzpreise mexikanischer Autos verkauft, besonders kleine Wagen und Autoteile litten unter diesem Preisdruck.

In den USA nimmt die Debatte über eine Reduzierung von Berichtspflichten für Unternehmen an Dynamik zu. Der Börsenbetreiber Long-Term Stock Exchange stellt die seit mehr als 50 Jahren übliche Praxis infrage, wonach börsennotierte Gesellschaften vierteljährlich Finanzkennzahlen und Geschäftsentwicklungen veröffentlichen müssen. Der Börsenbetreiber schlägt vor, die Zahl der verpflichtenden Berichte auf zwei pro Jahr zu halbieren.

Einzelwerte

Bei der Zertifizierung des neuen Großraumjets 777-9 kommt Boeing nicht voran. Die Auslieferung der ersten Maschinen könnte sich auf 2026 verschieben, erklärte Konzernchef Kelly Ortberg. Der Zeitplan liege damit sechs Jahre hinter den ursprünglichen Erwartungen von 2013. Trotz fehlender neuer technischer Probleme seien kleine Verzögerungen für Boeing finanziell gravierend, da bereits mehrere Milliarden US-Dollar in das Programm geflossen seien. Generell werde Boeings Profitabilität durch eine angespannte Lieferkette mit steigenden Preisen belastet.

Über eine eigene Batterieproduktion in Europa denkt BYD nach. Geplant sei eine Fertigung sowohl für stationäre Speicher (z. B. Solaranlagen) als auch für Fahrzeuge.

Ein starkes Börsendebüt gelang Klarna an der Wall Street. Die Aktien starteten mit 52 US-Dollar – 30 % über dem Ausgabepreis von 40 US-Dollar. Am Freitag lag der Aufschlag nur noch bei 5 %. Der Anbieter von Ratenzahlungen gilt zudem als Vorreiter beim Einsatz von KI. Laut Insidern war die Emission 25-fach überzeichnet. Der Handel an der NYSE erfolgt seit Mittwoch unter dem Kürzel „KLAR“.

Rund 3,2 Mrd. US-Dollar will Alibaba per Wandelanleihe einsammeln, um Cloud-Infrastruktur und Auslandsgeschäft auszubauen. Knapp 80 % der Mittel sollen in Rechenzentren, Technologie und Dienstleistungen fließen. Damit reagiert Alibaba auf die wachsende Nachfrage nach Cloud-Lösungen.

Dank kräftigen Wachstums in der Cloud-Sparte hob Oracle seine Prognosen an. Für 2025/2026 erwartet Oracle nun Umsätze von 18 Mrd. US-Dollar, ein Plus von 77 % statt bislang 70 %. Im Auftaktquartal legte das Cloud-Geschäft um 27 % auf 7,2 Mrd. US-Dollar zu. Gleichzeitig kletterte der Auftragsbestand um 359 % auf 455 Mrd. US-Dollar. Laut der Vorstandschefin könnte der Auftragsbestand bald über eine halbe Billion US-Dollar steigen. Die Aktie sprang nachbörslich um 22 % – der größte Anstieg seit 26 Jahren.

Beim „Apple Event“ stellte Apple das besonders dünne „iPhone 17 Air“ mit neuer Batterie und KI-optimierten Chips vor. Auch die Modelle Pro und Pro Max erhielten schnellere Prozessoren und bessere Kameras. Das iPhone Air ist extrem dünn, relativ teuer und technisch anderen Modellen aber unterlegen. Ob das iPhone Air ein Erfolg bei den Kunden sein wird, ist daher offen.

Verbesserte Profitabilität bei Elektroautos könnte BMW helfen, in drei Jahren wieder den strategischen Margenkorridor von 8–10 % Gewinn im Autogeschäft zu erreichen. Laut Finanzvorstand Walter Mertl sei dies spätestens 2028 realistisch.

Nach zweijähriger Pause platzierte Fresenius zwei Euro-Anleihen. Eine Tranche von 500 Mio. Euro läuft bis 2029 mit 2,75 % Zins, die andere bis 2034 mit 3,50 %. Zuvor hatte Fresenius einen 400-Mio.-Euro-Kreditvertrag mit der Europäischen Investitionsbank abgeschlossen. Die Mittel dienen allgemeinen Unternehmenszwecken und Refinanzierungen.

Ein Munitionswerk in der Ukraine wird vom Rüstungskonzern Rheinmetall vorbereitet. In einer sicheren Region sei ein Grundstück für die Fertigung von Granaten zugeteilt worden, erklärte Ministerpräsident Denys Schmyhal. Kiew setzt auf Unterstützung westlicher Partner, um die Rüstungsindustrie auszubauen und der russischen Armee entgegenzutreten. Ferner liefert Rheinmetall ein neues Luftverteidigungssystem zur Drohnenabwehr in die Ukraine. Der Vertrag über den Skyranger soll auf der Messe DSEI in London unterzeichnet werden. Noch in diesem Jahr werde die Auslieferung beginnen. Die Kosten lägen in dreistelliger Millionenhöhe.

Vor der IAA Mobility zeigte der VW-Konzern seine Strategie für das E-Einstiegssegment. Vier neue Modelle von VW, Skoda und Cupra sollen 2026 auf den Markt kommen. Darunter ist der ID. Polo, der knapp unter 25.000 Euro starten soll. Konzernchef Oliver Blume sprach von einem klaren Fokus auf E-Mobilität.

Märkte in der vergangenen Woche

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).