Konjunktur & Rentenmärkte

Die mit Spannung erwarteten Quartalszahlen von Nvidia wurden zunächst euphorisch aufgenommen und lösten am Donnerstag, dem 20. Dezember, kurzfristig deutliche Kursgewinne aus. Schnell kamen aber Sorgen auf, ob die Zahlen künftig noch übertroffen werden können. Die US-Arbeitsmarktdaten sorgten zudem dafür, dass die Anleger die Chancen für weitere Zinssenkungen schwinden sehen.

Das US-Jobwachstum im September übertraf die Erwartungen deutlich. Insgesamt entstanden 119.000 zusätzliche Stellen, während Analysten lediglich 53.000 erwartet hatten. Allerdings wurden die Zuwächse in den Vormonaten um etwa 33.000 Stellen nach unten revidiert. Da die Haushalte im Oktober nicht befragt wurden, entfällt für Oktober die Haushaltsumfrage. Die Ergebnisse der Unternehmensumfrage werden zusammen mit dem November-Bericht am 16. Dezember veröffentlicht. Mithin bekommt die Fed vor ihrer Sitzung am 10. Dezember keine weiteren Arbeitsmarktdaten. Das Fed-Protokoll der Sitzung vom 28./29. Oktober zeigte deutliche Meinungsverschiedenheiten innerhalb des Ausschusses: Eine wachsende Zahl von Entscheidungsträgern sieht eine Zinssenkung im Dezember skeptisch. Fed-Gouverneur Christopher Waller sprach sich dagegen angesichts der sich abschwächenden Stellenzuwächse öffentlich für eine weitere Senkung um 0,25 %-Punkte aus.

Die Einkaufsmanagerindizes für den Euroraum zeigen für November eine leichte Eintrübung der Stimmung im Vergleich zum Vormonat. Dabei ähnelt das Muster der deutschen Indizes auch dem Muster im Euroraum insgesamt: Die Stimmung im Dienstleistungssektor ist positiv und zeigt Wachstum an. Dagegen kämpft das verarbeitende Gewerbe mit einem schwierigen Umfeld. Während der Index für den Dienstleistungssektor im Euroraum bei 53 Punkten liegt, erreicht der Index für das verarbeitende Gewerbe nur 49,7 Punkte. Die Bundesbank schreibt in ihrem Monatsbericht, dass die Produktion in Deutschland im vierten Quartal wieder zulegen dürfte. Die Volkswirte der Bundesbank sehen eine Stabilisierung der Exporte und der Industrieproduktion sowie positive Impulse im Dienstleistungsbereich. Eine schwache Arbeitsmarktentwicklung dämpft den privaten Konsum. Der Preisdruck ist vor diesem Hintergrund gering: Im Oktober stiegen die Erzeugerpreise im Vergleich zum Vormonat nur um 0,1 %. Gegenüber dem Vorjahr ergab sich ein Rückgang um 1,8 %.

Allein in der vergangenen Woche wurden neue Unternehmensanleihen im Volumen von knapp 19 Mrd. Euro emittiert – nur Anleihen gerechnet mit einem Mindestemissionsvolumen von 500 Mio. Euro. Seit Jahresbeginn 2025 summiert sich das Volumen damit auf 518 Mrd. Euro – ein Zuwachs von 14 % gegenüber dem entsprechenden Vorjahreszeitraum. Die meisten Anleihen wurden dieses Jahr bislang mit 66 Mrd. Euro von Versorgern begeben, gefolgt von Automobilproduzenten mit 58 Mrd. Euro. Trotz der regen Emissionstätigkeit haben sich die Renditeabstände zu Bundesanleihen im Jahresverlauf verringert: Zu Jahresbeginn lagen die Spreads noch bei rund 106 Basispunkten, fielen zwischenzeitlich bis Ende Oktober auf 81 Basispunkte und notieren aktuell bei etwa 90 Basispunkten.

Die Ratingagentur Fitch hob am vergangenen Freitag die Bonität Griechenlands von „BBB-“ mit positivem Ausblick auf „BBB“ mit stabilem Ausblick an. Die Staatsanleihen des Landes rentieren bereits seit längerem niedriger als etwa die von Frankreich oder Italien, was der Kapitalmarkt als Anerkennung der vergleichsweise konsequenten Fiskalpolitik Griechenlands im Euroraum wertet.

Der ukrainische Präsident Wolodymyr Selenskyj ist am Mittwoch in die Türkei gereist, um die Wiederaufnahme von Friedensverhandlungen vorzubereiten. Die ukrainische Regierung hat nach Angaben seines Büros einen US-gearbeiteten Friedensplan erhalten und arbeitet nun an dessen Umsetzung, um ein würdiges Ende des Krieges zu erreichen. Selenskyj betonte, die Ukraine strebe seit Kriegsbeginn Frieden an und unterstütze alle Vorschläge, die einen realen Frieden fördern. Ein Gespräch mit US-Präsident Donald Trump zur Diskussion der Hauptpunkte ist geplant. Russland reagierte zurückhaltend und forderte die Beseitigung der „Ursachen für den Konflikt“.

Die japanische Regierung plant ein Konjunkturpaket von umgerechnet 117,3 Mrd. Euro, was einem Anteil von etwa 3 % am Bruttoinlandsprodukt entspricht. Das Paket soll vor allem die privaten Haushalte entlasten. Familien sollen zusätzlich zum bestehenden Kindergeld etwa 110 Euro monatlich pro Kind erhalten, zudem sind Steuererleichterungen und ein niedrigerer Benzinsteuersatz vorgesehen. Japans Verschuldung steigt damit weiter an. Die Kerninflation liegt weiter bei 3 % und damit deutlich über dem Zwei-Prozent-Ziel, was eine Zinserhöhung durch die Zentralbank wahrscheinlich macht.

Aktienmärkte

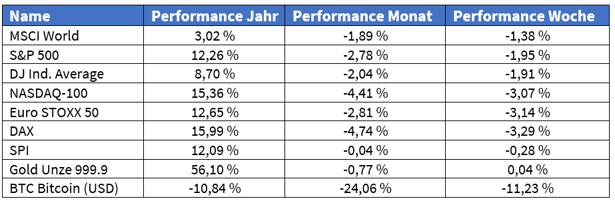

Ohne die überzeugenden Unternehmenszahlen von Nvidia wäre die Marktkorrektur vergangene Woche wahrscheinlich noch deutlicher ausgefallen. Dennoch setzte sich vergangene Woche die Einschätzung durch, dass die Kursgewinne, insbesondere bei den IT-Unternehmen, dieses Jahr zu deutlich ausgefallen sind. Der Nasdaq-Index gab um 3,1 % nach. Auch europäische Aktienwerte kamen unter die Räder. Der Euro Stoxx 50 und der DAX gaben jeweils 3,1 % nach. Zu erneut deutlichen Verlusten kam es beim Bitcoin, der 11,2 % an Wert verlor.

Die deutsche Autoindustrie beschäftigt nach dem Abbau zehntausender Stellen so wenige Menschen wie seit 2011 nicht mehr. Ende September arbeiteten laut Statistischem Bundesamt rund 721.400 Personen in der Branche – 48.700 oder 6,3 % weniger als im Vorjahr. Damit verzeichnete kein anderer großer Industriezweig einen stärkeren Rückgang. Trotz des Tiefstands bleibt die Automobilindustrie mit dieser Beschäftigtenzahl die zweitgrößte Branche nach dem Maschinenbau mit rund 934.200 Beschäftigten. Im verarbeitenden Gewerbe insgesamt sank die Zahl der Beschäftigten um 2,2 % auf 5,43 Mio.

E.ON-Chef Leonhard Birnbaum warnte unterdessen vor Überkapazitäten im Stromnetz infolge eines unkoordinierten Ausbaus von Solarparks, Windkraftwerken und Großbatterien. Das derzeitige System führe dazu, dass Verbraucher Milliarden für ungenutzten Strom zahlen müssten. Allein 2024 seien 2,8 Mrd. Euro für nicht eingespeisten Strom angefallen. „Wir alle bezahlen dafür, dass Anlagen stillstehen“, kritisierte Birnbaum. Künftig sollten Speicher- und Erzeugungsanlagen stärker an die Netzinfrastruktur angepasst werden, um volkswirtschaftliche Verluste zu vermeiden.

Einzelwerte

Die Zahlen von Nvidia für das dritte Quartal sind beeindruckend: Der Umsatz erreichte 57 Mrd. US-Dollar – ein Plus von rund 62 % im Jahresvergleich – und lag damit deutlich über den Analystenschätzungen. Besonders auffällig: Das Datenzentrum-Segment trug allein etwa 51,2 Mrd. US-Dollar bei und wuchs damit um rund 66 % gegenüber dem Vorjahr. Möglich wird dies durch eine starke Nachfrage nach KI-Chips („Blackwell“) und ausverkaufte Cloud-GPUs. Darüber hinaus stellte das Unternehmen eine noch stärkere Prognose für das vierte Quartal in Aussicht: Rund 65 Mrd. US-Dollar Umsatz werden erwartet. Die Unternehmenszahlen bestätigen die Wachstumsstory im KI- und Datenzentrumsgeschäft und untermauern die Führungsrolle von Nvidia. Die hohen Erwartungen erhöhen jedoch den Druck und die Gefahr, dass die Zahlen künftig enttäuschen könnten.

Der Augsburger Rüstungszulieferer Renk will bis 2030 seinen Umsatz auf 2,8 bis 3,2 Mrd. Euro steigern und eine operative Marge von über 20 % erreichen. Das entspräche einem Ergebnis von 560 bis 640 Mio. Euro vor Zinsen und Steuern. Für 2025 peilt das Unternehmen 1,3 Mrd. Euro Umsatz und 210 bis 230 Mio. Euro Gewinn an. Renk profitiert vom Superzyklus im Verteidigungssektor und will verstärkt in Wartung, Reparatur und Übernahmen investieren. Etwa drei Viertel des Umsatzes entfallen derzeit auf die Rüstungsindustrie.

Die französische Großbank BNP Paribas hebt wegen ihrer verbesserten Profitabilität ihr Kapitalziel an. Die Kernkapitalquote (CET1) soll bis 2027 auf 13 % steigen. Zudem startet im November ein Aktienrückkauf über 1,15 Mrd. Euro. Vorstandschef Jean-Laurent Bonnafé erklärte, man wolle die Profitabilität durch disziplinierte Ausschüttungspolitik weiter steigern. Zuletzt hatten höhere Kosten und Kreditausfälle belastet.

Airbus erhält einen Großauftrag aus den Vereinigten Arabischen Emiraten. Die Fluggesellschaft Flydubai bestellte 100 Maschinen des Typs A321neo.

Der Elektrotechnikkonzern ABB hebt seine Zielspanne für die operative Marge auf 18 bis 22 % an. Zuvor lag sie bei 16 bis 19 %. Das organische Umsatzwachstum soll über den Zyklus hinweg 5 bis 7 % erreichen. Rückenwind erwartet das Unternehmen durch Investitionen in Rechenzentren für Künstliche Intelligenz. ABB will durch Zukäufe weiter wachsen, dabei könnte es auch zu größeren Übernahmen kommen.

Wegen Konjunktur- und Werbeflaute senkt RTL seine Ziele für 2025. Erwartet werden nun 650 Mio. Euro Gewinn und 6,0 bis 6,1 Mrd. Euro Umsatz statt 780 Mio. Euro und 6,45 Mrd. Euro. Die TV-Werbeumsätze bleiben rückläufig, während das Streaminggeschäft wächst. Ende September zählte RTL 7,6 Mio. Abonnenten. Bis 2026 soll die Profitabilität erreicht werden. Chef Thomas Rabe, zugleich Bertelsmann-Vorstand, gibt 2026 beide Ämter ab; Nachfolger wird Clement Schwebig.

Der Chip- und Sensorhersteller AMS-Osram erzielte im dritten Quartal 853 Mio. Euro Umsatz, ein Rückgang um 3 %. Der Gewinn (EBITDA) stagnierte bei 166 Mio. Euro. Das Chipgeschäft sei gewachsen, so Vorstandschef Aldo Kamper. Trotz schwächerem US-Dollar und steigenden Rohstoffpreisen erwartet das Unternehmen ein starkes zweites Halbjahr. Für das vierte Quartal rechnet es mit 790 bis 890 Mio. Euro Umsatz und 16 bis 19 % Marge.

Die Zurich Insurance Group sieht sich auf Kurs zu ihren mittelfristigen Zielen. Der Gewinn je Aktie soll bis 2027 jährlich um über 9 % steigen, die Eigenkapitalrendite über 23 % liegen. 2024 erreichte der Versicherer 24,6 % ROE und 10 % Gewinnwachstum je Aktie. Bis 2027 sollen mehr als 19 Mrd. US-Dollar Barmittel generiert werden – Grundlage für künftige Dividenden.

Mercedes-Benz verabschiedet sich von der reinen Luxusstrategie. Statt vor allem Oberklassemodelle zu produzieren, will das Unternehmen künftig Premiumautos in allen Preisklassen anbieten. Der Strategiewechsel wurde intern bestätigt, eine offizielle Mitteilung steht jedoch noch aus.

Der Lkw- und Bus-Hersteller MAN Truck & Bus plant laut „Kurier“, Teile der Produktion von München nach Krakau zu verlagern. Dort soll der Karosseriebau für das „Traton Modular System“ gebündelt werden. Bis 2028 sollen durch Kostensenkungen und Effizienzsteigerungen 935 Mio. Euro Ergebnisverbesserung erzielt werden. Im Gegenzug seien Investitionen in Höhe von 700 Mio. Euro in München und 25 Mio. Euro in Salzgitter vorgesehen.

Der russische Energiekonzern Novatek verkauft Flüssigerdgas mit 30 bis 40 % Preisabschlag an China. Seit August gab es 14 Lieferungen zu Preisen von rund 28 bis 32 Mio. US-Dollar pro Schiff – deutlich unter dem Marktwert.

Der Chemie- und Pharmakonzern Bayer erhielt von der EU-Kommission die Zulassung für die hormonfreie Therapie Lynkuet gegen Hitzewallungen in den Wechseljahren. Zuvor hatte bereits die US-Behörde FDA grünes Licht gegeben. Bayer sieht Blockbusterpotenzial mit erwarteten Jahresumsätzen über 1 Mrd. Euro.

Der Auftragsfertiger Foxconn und OpenAI kooperieren bei der Entwicklung von Hardware für Künstliche Intelligenz. Die Partnerschaft umfasst Design und Bau von Rechenzentrumsracks und Komponenten, die in US-Werken produziert werden sollen. Damit will Foxconn Lieferketten stärken und mögliche Zölle umgehen.

Der flüchtige Ex-Wirecard-Manager Jan Marsalek wird laut „Financial Times“ mit einem Milliarden-Geldwäschesystem in Verbindung gebracht, das Drogenhändler und sanktionierte russische Oligarchen verbindet. Über das Netzwerk TGR sollen Gelder in Kryptowährungen gewaschen und zur Finanzierung russischer Rüstungsunternehmen genutzt worden sein.

Das Bundeskartellamt prüft laut „Wirtschaftswoche“ ein Verfahren gegen SAP wegen möglicher Behinderung von Drittanbietern. Der Softwareanbieter Celonis hatte sich beschwert, SAP erschwere den Datenzugriff. Die Behörde bestätigte den Eingang der Beschwerde und prüft, ob ein Anfangsverdacht für ein kartellrechtswidriges Verhalten besteht.

Märkte in der vergangenen Woche

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).