Konjunktur & Rentenmärkte

Bei den Genfer Verhandlungen über ein mögliches Ende des Ukraine-Krieges gibt es laut US-Außenminister Marco Rubio „enorme Fortschritte“. Offene Fragen – etwa zur Rolle von EU und NATO sowie zu Sicherheitsgarantien für die Ukraine – seien nicht unüberwindbar. Bundesaußenminister Johann Wadephul wertet die Streichung europäischer Themen aus dem ursprünglichen US-Plan als wichtigen Erfolg für Europa. Zentral sei, dass die Ukraine selbst über mögliche Zugeständnisse entscheide und ihre Souveränität gewahrt bleibe. Positiv sei auch, dass Rubio den Zeitdruck reduziert habe. Zudem sollen Sicherheitsgarantien für die Ukraine besondere Qualität haben. Parallel gründen die USA und eine von Frankreich und Großbritannien angeführte „Koalition der Willigen“ eine Arbeitsgruppe, um solche Garantien nach einem Waffenstillstand zu konkretisieren. Präsident Trump zeigt sich laut Weißem Haus zuversichtlich, dass eine Einigung mit Kiew und Moskau bald möglich ist.

Laut dem aktuellen „Beige Book“ der US-Notenbank Fed hat sich die US-Konjunktur in den vergangenen Wochen kaum verändert. Allerdings ging die Beschäftigung in etwa der Hälfte der zwölf Fed-Bezirke zurück, und auch die Konsumausgaben nahmen ab. Viele Unternehmen reagierten darauf mit Einstellungsstopps oder nutzten die natürliche Fluktuation statt Entlassungen.

Über die Nachfolge von Jerome Powell wird weiter spekuliert. Sollte sich Trump tatsächlich für Kevin Hassett entscheiden, dann dürfte dies erneut Fragen zur Unabhängigkeit der Fed aufwerfen. Kevin Hassett ist ein US-amerikanischer Ökonom und ehemaliger Vorsitzender des Council of Economic Advisers unter Donald Trump. Er gilt als Vertreter angebotsorientierter Wirtschaftspolitik und befürwortet Steuersenkungen zur Förderung von Wachstum und Investitionen. Neben seiner Tätigkeit in der Politik ist er als Wirtschaftsberater, Autor und Thinktank-Experte bekannt und hatte bislang wenig Berührung mit den Aufgaben einer Notenbank.

US-Präsident Donald Trump und Chinas Staatschef Xi Jinping haben in einem Telefonat über den Ukraine-Krieg, Fentanyl-Schmuggel und ein neues Landwirtschaftsabkommen gesprochen. Trump bezeichnete das Gespräch als „sehr gut“ und betonte die Stärke der bilateralen Beziehungen. Er nahm Xis Einladung zu einem China-Besuch im April an, während Xi später im Jahr in die USA reisen will. Es entsteht der Eindruck, dass die beiden Staatschefs ihre Beziehung markant verbessert haben. Es gibt aber auch eine andere Seite derselben Medaille: Der taiwanische Präsident Lai Ching-te kündigte in der Washington Post an, den Verteidigungshaushalt seines Landes um 40 Milliarden Dollar zu erhöhen. Das Geld soll vor allem für Waffenkäufe in den USA verwendet werden, um Taiwans Selbstverteidigungsfähigkeit zu stärken. Hintergrund ist der zunehmende militärische Druck Chinas, das Taiwan als abtrünnige Provinz betrachtet. Und dann noch dies:

Die Kerninflation in Japans Hauptstadt Tokio blieb im November auf hohem Niveau und lag weiterhin über dem Ziel der Notenbank. Die Verbraucherpreise ohne die volatilen Kosten für frische Lebensmittel stiegen im Jahresvergleich um 2,8 Prozent, wie offizielle Daten zeigen. Experten hatten lediglich mit einem Anstieg von 2,7 Prozent gerechnet. Damit wächst der Druck auf die japanische Zentralbank, ihre Zinsen weiter anzuheben.

Die deutsche Wirtschaft befindet sich weiterhin in einer schwachen Verfassung, zeigt aber einzelne Stabilisierungstendenzen. Unternehmen reagieren vorsichtig und streichen Stellen, wie das Ifo-Beschäftigungsbarometer zeigt. Der entsprechende Index fiel im November auf den niedrigsten Stand seit fünf Jahren. Die Verbraucherstimmung hellt sich dagegen zum Jahresende leicht auf: Das GfK-Konsumklima steigt minimal, gestützt durch eine höhere Anschaffungsneigung und sinkende Sparbereitschaft. Dennoch bleibt das Vertrauen gering. Und der Einzelhandel blickt pessimistisch auf das Weihnachtsgeschäft. Positiv auf die Konsumnachfrage dürfte der Reallohnanstieg um 2,7 Prozent zum Vorjahr im dritten Quartal wirken. Insgesamt bleibt die Konjunkturlage fragil.

Aktienmärkte

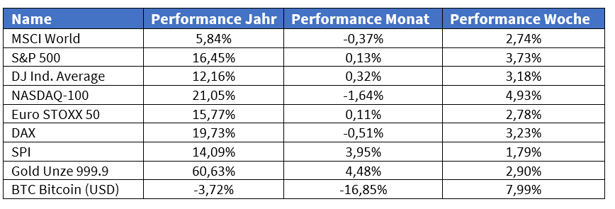

Trotz der Erholung in der vergangenen Woche beschlossen einige Aktienindizes den Monat mit einem Minus. Der DAX konnte vergangene Woche 3,2 % zulegen, der weltweite Aktienindex um 2,7 % und der NASDAQ-100 sogar um 4,9 %. Alle drei Indizes lagen am Freitag jedoch unter dem Kursniveau von Ende Oktober. Der DAX verlor 0,5 %, der weltweite Aktienindex 0,4 % und der NASDAQ-100 sogar 1,6 %. An den Rohstoffmärkten zogen die Preise für Gold und Kupfer deutlich an. Kurstreibend wirkten insbesondere die wachsenden Erwartungen, dass die Fed am 10. Dezember ein weiteres Mal die Zinsen senken wird.

Die im DAX gelisteten Konzerne haben in den ersten neun Monaten des Jahres rund sechs Milliarden Euro für Restrukturierungen ausgegeben, vor allem für Personalabbau. Seit Anfang 2024 summieren sich die Kosten laut Handelsblatt auf mehr als 16 Milliarden Euro – ein deutliches Zeichen für den anhaltenden Druck auf viele Unternehmen.

Der europäische Automarkt setzte im Oktober sein Wachstum fort und legte im vierten Monat in Folge zu. Die Neuzulassungen stiegen um 5,8 Prozent gegenüber dem Vorjahr. Besonders stark wuchs der Absatz von Elektro- und Hybridautos, während Dieselmodelle weiter Marktanteile verloren.

An den US-Börsen standen, wie üblich, Technologiewerte im Fokus. Meta plant, in neuen KI-Rechenzentren Prozessoren der Google-Mutter Alphabet einzusetzen. Die Aktien beider Unternehmen legten deutlich zu, während AMD und Nvidia Kursverluste verzeichneten. Die Vereinigten Arabischen Emirate wollen eine Milliarde Dollar in den Ausbau von KI-Infrastruktur in Afrika investieren. Die Initiative soll Projekte in Bildung, Gesundheit und Klimaanpassung fördern und Künstliche Intelligenz als „Grundpfeiler der Zukunft“ etablieren. Die Spekulation über eine mögliche Zusammenarbeit zwischen Intel und Apple hat die Intel-Aktie beflügelt. Gerüchten zufolge könnte Intel ab 2027 als Auftragsfertiger für Apples M-Serie-Chips fungieren. Apple soll bereits eine Vertraulichkeitsvereinbarung unterzeichnet und Zugriff auf Intels 18AP-Prozessdesign erhalten haben, um die technische Machbarkeit zu prüfen. Ein solcher Vertrag würde für Intel langfristig große Produktionsvolumina bedeuten. Offiziell bestätigt ist die Partnerschaft jedoch nicht – bislang gibt es keine Stellungnahme von Intel oder Apple.

Einzelwerte

Ein Großauftrag der US-Armee bringt Boeing eine deutliche Stärkung des Rüstungsgeschäfts. Der Konzern erhielt den Zuschlag für die Produktion von AH-64E-Apache-Kampfhubschraubern im Wert von fast 4,7 Mrd. US-Dollar für internationale Kunden, darunter 96 Maschinen für die polnischen Streitkräfte. Die Auslieferung soll 2028 beginnen. Der Auftrag gilt als größter außerhalb der USA seit Beginn des Apache-Programms. Polen least derzeit acht Hubschrauber und schult bereits Piloten und Techniker. Insgesamt sind mehr als 1.300 Apache-Hubschrauber weltweit im Einsatz.

Von robuster Nachfrage profitierte Toyota, das seine weltweite Produktion im Oktober den fünften Monat in Folge steigerte. Im Vergleich zum Vorjahr erhöhte sich die Fertigung um 4 % auf 926.987 Fahrzeuge, der Absatz stieg um 2 % auf 922.087 Autos – der zehnte monatliche Zuwachs in Serie. Besonders stark wuchs der US-Markt mit einem Plus von 26 %. In China hingegen gingen Produktion und Verkäufe um 6 % bzw. 7 % zurück.

Eine strategische Weichenstellung für Europas Elektromobilität haben CATL und Stellantis vorgenommen: Beide Konzerne starteten in Figueruelas im Nordosten Spaniens den Bau der künftig größten Batteriefabrik des Landes. Bis zu 4.000 Arbeitskräfte sollen für den Betrieb geschult werden. Das 4,1 Mrd. Euro teure Projekt, die bislang größte chinesische Investition in Spanien, wird mit 300 Mio. Euro aus EU-Mitteln gefördert. Spanien entwickelt sich damit zu einem wichtigen europäischen Standort für Batteriezellenfertigung, begünstigt durch niedrige Energie- und Arbeitskosten, die etwa 20 % unter dem EU-Durchschnitt liegen.

Ein drastischer Sparkurs steht bei HP an. Das Unternehmen will bis 2028 zwischen 4.000 und 6.000 Stellen streichen, rund 10 % der Belegschaft. Damit sollen Einsparungen von etwa einer Milliarde US-Dollar erzielt werden. Betroffen sind vor allem Verwaltung, Produktentwicklung und Kundendienst. HP-Chef Enrique Lores warnte zudem vor möglichem Margendruck durch steigende Speicherchippreise, die ab dem zweiten Halbjahr 2026 spürbar werden könnten.

Vom weltweiten KI-Boom profitiert Dell dagegen mit Rekordergebnissen. Der US-Konzern erzielte das beste Quartal seiner Geschichte: Der Umsatz stieg um 11 % auf 27 Mrd. US-Dollar, der Gewinn um 17 % auf 2,59 US-Dollar je Aktie. Dell erhöhte die Prognose für das Geschäftsjahr 2025/26 auf bis zu 112,2 Mrd. US-Dollar Umsatz. Besonders stark wächst das Geschäft mit KI-Servern, das um mehr als 150 % auf 25 Mrd. US-Dollar steigen soll. Der Auftragsbestand erreichte mit 30 Mrd. US-Dollar einen Höchststand. Für das laufende Quartal erwartet Dell Umsätze zwischen 31 und 32 Mrd. US-Dollar.

Erfolge in der medizinischen Forschung meldete Bayer: Das Schlaganfall-Medikament Asundexian hat in einer Phase-3-Studie die Wirksamkeits- und Sicherheitsziele erreicht und das Risiko ischämischer Ereignisse signifikant gesenkt. Der Konzern bereitet Zulassungsanträge bei den Gesundheitsbehörden vor.

Im Technologiesektor plant Amazon Investitionen von 15 Mrd. US-Dollar in neue Rechenzentren im US-Bundesstaat Indiana. Damit reagiert der Konzern auf die stark wachsende Nachfrage nach Cloud-Kapazitäten durch KI-Anwendungen. Die neuen Anlagen sollen 2,4 Gigawatt zusätzliche Leistung bereitstellen und rund 1.100 Arbeitsplätze schaffen. Die Summe ergänzt frühere Investitionen von 11 Mrd. US-Dollar im selben Bundesstaat.

In den Blick der Finanzaufsicht rückte die Deutsche Bank: Die EZB untersucht laut Financial Times Vorwürfe, das Institut habe Risiken in seiner Bilanz zu niedrig bewertet und durch sogenannte Netting-Praktiken ein geschöntes Bild seiner Kapitalstruktur vermittelt. Grundlage sind Anschuldigungen eines ehemaligen Mitarbeiters, der die Bank verklagt hat. Eine Entscheidung über ein formelles Verfahren steht noch aus. Die Deutsche Bank erklärte, ihre Bilanzierung entspreche internationalen Standards.

Langsamer als geplant verläuft der Personalabbau bei Volkswagen. Laut Financial Times liegt der Konzern beim Ziel, bis 2030 rund 35.000 Stellen zu streichen, um etwa 10.000 Stellen hinter dem Plan zurück. Seit Anfang 2024 haben rund 25.000 Beschäftigte Austrittsvereinbarungen unterzeichnet, doch im dritten Quartal 2025 waren es nur noch 1.000. Das zeigt, dass die Umstrukturierung im Konzern an Dynamik verliert.

Wachstumspotenzial sieht Siemens Healthineers vor allem im Geschäft mit „Precision Therapy“. Man erwartet Wachstum im hohen einstelligen Prozentbereich, insbesondere bei minimalinvasiven Therapien für Herz-Kreislauf-Erkrankungen und Krebs. Große Übernahmen wie die 14 Mrd. Euro schwere Varian-Akquisition (2020/21) seien derzeit nicht geplant. Der Fokus liege auf kleineren, gezielten Zukäufen.

Mit einem stabilen, wenn auch rückläufigen Ergebnis präsentierte sich Aroundtown. Das operative Ergebnis sank in den ersten neun Monaten um 6 % auf 221 Mio. Euro. Die Nettomieten stiegen leicht um 0,4 % auf 886,4 Mio. Euro, der Umsatz fiel um 1 % auf 1,14 Mrd. Euro. Die durchschnittliche Laufzeit der Finanzverbindlichkeiten beträgt 4,5 Jahre. Der Vorstand bestätigte die Jahresprognose mit einem erwarteten Gewinn zwischen 280 und 310 Mio. Euro.

Eine Qualitäts- und Komfortoffensive startet Lufthansa. Airlines-Chef Jens Ritter kündigte an, alle Kurzstreckenflugzeuge mit WLAN und kostenlosem Messaging auszustatten. Auch USB-Anschlüsse an jedem Sitzplatz sowie größere Gepäckfächer sollen folgen. Das neue Catering, entwickelt gemeinsam mit Starkoch Johann Lafer, komme bei den Passagieren sehr gut an und erhalte Bestnoten.

Märkte in der vergangenen Woche

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).