Konjunktur & Rentenmärkte

In Deutschland tritt die Konjunktur weiter auf der Stelle: Das Wachstum des Bruttoinlandsprodukts stagnierte im dritten Quartal. Sicher hat die US-Zollpolitik einen negativen Einfluss. Die Firmen sind aber auch darüber enttäuscht, dass die Bundesregierung mit den angekündigten Reformen nicht vorankommt. Das Rüstungs- und Infrastrukturpaket dürfte erst 2026 eine spürbare Wirkung entfalten. Einen kleinen Lichtblick lieferte in der vergangenen Woche der etwas besser als erwartet ausgefallene deutsche Ifo-Geschäftsklimaindex für Oktober. Vor allem die Erwartungen sind gestiegen.

Die EZB ließ zum dritten Mal in Folge die Leitzinsen unverändert. Es deutete wenig darauf hin, dass die EZB ihre Zinsen 2025 noch einmal senken wird. Den Spielraum dafür hätte sie nach unserer Ansicht jedoch. Präsidentin Lagarde sieht die EZB derzeit „gut positioniert“.

Die US-Notenbank Fed hat den Leitzins erwartungsgemäß um 25 Basispunkte auf 3,75–4,00 % gesenkt. Fed-Chef Powell betonte jedoch auf der Pressekonferenz, dass eine weitere Zinssenkung im Dezember nicht sicher sei und die Geldpolitik keinen festen Kurs habe. Einige Mitglieder hätten für eine unveränderte Zinspolitik gestimmt. Die Märkte reagierten mit steigenden Renditen bei US-Staatsanleihen und Kursverlusten an den Aktienmärkten.

Ihr Treffen am Donnerstag in Südkorea haben US-Präsident Trump und der chinesische Präsident Xi Jinping wohl genutzt, um eine zunächst einjährige Vereinbarung zu Seltenen Erden zu treffen. Zudem wollen die USA ihren Importzoll für China um zehn Prozentpunkte senken, da es im Streitfall um den illegalen Handel mit dem Schmerzmittel Fentanyl Fortschritte gebe.

Die USA, die Ukraine und Russland stehen nach Einschätzung des russischen Gesandten Kirill Dmitriew kurz vor einer diplomatischen Lösung des mehr als drei Jahre andauernden Krieges. Der Diplomat lobte Selenskyj, weil der ukrainische Präsident anerkannt habe, dass es um Frontlinien geht. Selenskyjs bisherige Position war, dass Russland vollständig abziehen solle.

Argentiniens Präsident Javier Milei hat bei den Zwischenwahlen einen klaren Erfolg errungen und damit Vertrauen für seine marktliberalen Reformen erhalten. Das Ergebnis stärkt Mileis Sparkurs. Die Wahlbeteiligung lag trotz Wahlpflicht nur bei 69 %. Enttäuschte Anhänger dürften ins Lager der Nichtwähler gewandert sein.

Aktienmärkte

Die Berichtssaison liefert in den USA für das dritte Quartal überwiegend positive Überraschungen: Über die Hälfte der S&P-500-Unternehmen hat schon berichtet, 83 % übertreffen die Gewinnerwartungen. Das Gewinnwachstum beträgt im Durchschnitt 16 %. Die Erwartungen der Analysten lagen dagegen bei nur etwa 7 %. In Europa läuft die Berichtssaison dagegen erneut enttäuschend: Bei über der Hälfte der Stoxx-600-Unternehmen liegen die Gewinne nur ein Prozent über dem Vorjahr. Immerhin 56 % der Firmen schlagen die Analystenerwartungen.

In der vergangenen Woche stand der Technologiesektor erneut im Fokus. Der Nasdaq-Index erreichte neue Allzeithochs – angefeuert von starken Quartalszahlen der US-Tech-Konzerne. Mit Nvidia ist erstmals ein Unternehmen im Index mit einer Marktkapitalisierung von 5.000 Mrd. US-Dollar vertreten. Apple und Microsoft folgen mit jeweils 4.000 Mrd. US-Dollar. Zum Vergleich: Die 40 DAX-Aktien zusammen kommen aktuell auf rund 2.400 Mrd. US-Dollar Marktkapitalisierung.

Die EU hat als Reaktion auf verschärfte Ausfuhrbeschränkungen für Seltene Erden durch China eine neue Strategie vorgestellt, um die Abhängigkeit von chinesischen Rohstoffen zu verringern und alternative Bezugsquellen zu sichern. Die EU will dazu mit Australien, Kanada, Chile, Grönland, Kasachstan, Usbekistan und der Ukraine zusammenarbeiten.

Die acht OPEC+-Staaten werden ihre vereinbarten Produktionsziele im Dezember wohl erneut moderat erhöhen. Ein deutlicher Preisrückgang am Ölmarkt ist aber nur bei einer stärkeren Ausweitung zu erwarten. Beim Goldpreis dürfte die hohe Volatilität anhalten. Für Industriemetalle belasten schwache Unternehmensdaten aus China die Preisentwicklung.

Volkswagen sieht aktuell keine unmittelbaren Folgen der Halbleiterkrise für die Produktion in deutschen Werken und hat die Fertigung für die nächste Woche abgesichert. VW bleibt jedoch vorsichtig, da der niederländische Chiphersteller Nexperia zwar kein direkter Zulieferer ist, seine Komponenten aber in einigen zugekauften Komponenten verbaut werden. Kurzfristige Ausfälle können nicht ausgeschlossen werden. Volkswagen prüft alternative Beschaffungsmöglichkeiten. Auch Toyota fürchtet keine unmittelbaren Engpässe. Allerdings bestünden Risiken.

Einzelwerte

Toyota hat im September die Produktion weltweit um 11 % auf 918.146 Fahrzeuge gesteigert, angetrieben vom starken US-Markt. Dort sorgten eine hohe Nachfrage nach Hybridmodellen und die Erholung von Produktionsstopps im Vorjahr für den Zuwachs. Die weltweiten Verkäufe stiegen um 3 %, in den USA sogar um 14 %.

Der Gewinn von Airbus ist im letzten Quartal dank erfolgreichem Geschäft mit Militärflugzeugen und Hubschraubern um 38 % auf 1,94 Mrd. Euro gestiegen. Der Umsatz kletterte um 14 % auf 17,83 Mrd. Euro und lag damit über den Erwartungen. Seit Jahresbeginn wurden 507 Flugzeuge ausgeliefert, zehn mehr als im Vorjahr. Besonders gefragt war der A320. Die Produktion soll bis 2027 weiter hochgefahren werden. Für den kleineren A220 senkt Airbus das Produktionsziel auf zwölf Maschinen monatlich bis 2026, zwei weniger als geplant.

Eine 16 Mrd. US-Dollar umfassende Abschreibung im Zusammenhang mit der US-Steuerreform führte bei Meta zu einem Gewinnrückgang. Gleichzeitig kündigte der Konzern für das folgende Jahr eine kräftige Ausweitung der Investitionen an. Im nachbörslichen Handel der Wall Street sank die Aktie um 6 %. Das Nettoergebnis brach um 83 % auf 2,71 Mrd. US-Dollar ein, während der Umsatz um 26 % auf 51,24 Mrd. US-Dollar stieg. Die Investitionen erreichten 19,37 Mrd. US-Dollar, für das Gesamtjahr werden 70–72 Mrd. US-Dollar erwartet und damit mehr als zuvor in Aussicht gestellt.

Branchengrößen wie Microsoft profitierten im zweiten Quartal weiterhin vom stark wachsenden Bedarf an Rechenkapazität für Künstliche Intelligenz. Der Umsatz des Software-Konzerns stieg um 18 % auf 77,7 Mrd. US-Dollar, der Gewinn (EBITDA) um 24 % auf 38 Mrd. US-Dollar. Bei der Cloud-Sparte „Azure“ wurde ein Wachstum von 40 % gemeldet. Für das Jahr 2025 plant das Unternehmen, 120 Mrd. US-Dollar in den Ausbau der KI-Infrastruktur zu investieren. Das Nettoergebnis kletterte auf 4,13 US-Dollar je Aktie.

Ein Meilenstein gelang Nvidia, als das Unternehmen als erstes der Welt einen Börsenwert von 5 Bio. US-Dollar erreichte. Anlass war unter anderem ein Großauftrag über sieben KI-Supercomputer für das US-Energieministerium, der die Aktie um weitere 3 % steigen ließ. Analysten erwarten, dass der Tech-Konzern die Gewinnschätzungen in den kommenden Quartalen weiter übertreffen wird. Zu den stärksten Treibern im Technologiesektor zählt die Aktie weiterhin.

Aufgrund eines Ergebnisses über Markterwartungen kündigte ING den Rückkauf eigener Aktien im Wert von 1,1 Mrd. Euro an. Im dritten Quartal lag der Nettogewinn bei 1,79 Mrd. Euro – 5 % weniger als im Vorjahr, aber mehr als von Analysten erwartet. Das starke Wachstum bei den Gebühreneinnahmen – plus 16 % – kompensierte rückläufige Zinseinnahmen. Für das laufende Jahr peilt die Bank ein Gebührenwachstum von über 10 % an, zuvor waren 5–10 % prognostiziert.

Im dritten Quartal steigerte Societe Generale den Gewinn um 11 % auf 1,52 Mrd. Euro. Der Umsatz sank wegen Verkäufen um 2,7 % auf 6,66 Mrd. Euro, blieb aber über den Erwartungen. Die Kosten-Effizienz (Aufwand-Ertrag-Quote) verbesserte sich auf 61 %. Analysten lobten die konsequente Kostenkontrolle. Das Investmentbanking zeigte ein gemischtes Bild: Das Ergebnis im Handel mit Anleihen und Währungen stieg, während das Aktiengeschäft ein Minus verzeichnete. Die Digitaltochter BoursoBank überschritt 8 Mio. Kunden.

Hohe US-Zölle führten bei Hyundai im dritten Quartal zu einem Rückgang des Gewinns um 29 % auf 2,5 Billionen Won (1,51 Mrd. Euro). Die US-Zölle belasteten das Ergebnis mit 1,8 Billionen Won; künftig soll der Satz von 25 % auf 15 % sinken. Hyundai bleibt mit der Schwestermarke Kia gemessen am Absatz der drittgrößte Autobauer der Welt.

Dank einer Erholung in Nordamerika steigerte Stellantis im dritten Quartal den Umsatz um 13 % auf 37,2 Mrd. Euro; die Verkäufe erreichten 1,33 Mio. Fahrzeuge, vor allem in Nordamerika gab es ein Verkaufsplus von über einem Drittel. Für das zweite Halbjahr erwartet der Konzern allerdings hohe Sonderkosten durch strategische und modellpolitische Maßnahmen.

General Motors reagiert auf schwache Nachfrage nach Elektroautos: Die Produktion in Detroit wird ab Januar halbiert, in zwei Batteriewerken werden Pausen und Entlassungen umgesetzt. Insgesamt streicht der Konzern 1.200 Stellen in Detroit und bis zu 2.100 in den Batteriewerken als Reaktion auf die verlangsamte Markteinführung von E-Autos und regulatorische Veränderungen.

Ein Rekordumsatz gelang Apple zum Start des neuen iPhone 17. Der Umsatz stieg im Abschlussquartal 2024/25 um 8 % auf 102,47 Mrd. US-Dollar, die iPhone-Einnahmen um 6 % auf 49,03 Mrd. US-Dollar. Der Gewinn je Aktie legte um 13 % auf 1,85 US-Dollar zu. Für das laufende Quartal erwartet Konzernchef Tim Cook ein iPhone-Wachstum im zweistelligen %-Bereich und eine Umsatzsteigerung von 10–12 %.

Die steigende Nachfrage nach KI-Cloud-Diensten sorgte bei Amazon für Rückenwind: Im dritten Quartal stieg der Umsatz um 13 % auf 180,2 Mrd. US-Dollar, der Gewinn um 36 % auf 1,95 US-Dollar je Aktie. Die Cloud-Sparte AWS verzeichnete ein Umsatzplus von 20 % und trägt rund 60 % zum Konzerngewinn bei, obwohl sie nur 15 % des Gesamtumsatzes ausmacht.

Nach Restrukturierungsmaßnahmen sieht Porsche-Chef Oliver Blume das Unternehmen robust aufgestellt, verweist aber auf eine massive Krise. Es werde massiv in flexible Antriebe investiert, darunter Verbrenner, Hybrid und Elektro.

Geely will jährlich 100.000 Autos in Großbritannien absetzen und prüft für diesen Markt lokale Fertigung. Die starke Nachfrage nach E-Fahrzeugen und das Fehlen von Importzöllen machen Großbritannien attraktiv für chinesische Hersteller wie Geely, Tesla und BYD.

Bayer erhielt nach Verzögerungen in den USA die Zulassung für das Medikament Elinzanetant gegen Wechseljahresbeschwerden. Produktstart ist im November, in der EU ist die Zulassung beantragt und bereits empfohlen.

Für einen neuen Großauftrag erhielt AMD den Zuschlag der US-Regierung zur Lieferung von Prozessoren für zwei Supercomputer, mit einem Auftragsvolumen von 1 Mrd. US-Dollar.

Das Ergebnis von BNP Paribas blieb im dritten Quartal hinter den Erwartungen: Der Nettogewinn stieg um 6,1 % auf 3,04 Mrd. Euro, Analysten hatten mehr erwartet. Wesentliche Belastungen waren die Integration des AXA-Fondsgeschäfts und höhere Rückstellungen für faule Kredite; die Erträge im Investmentbanking legten um 4,5 % zu. In den USA steht BNP vor der Berufung nach einem Urteil wegen Bankdienstleistungen für den Sudan.

Im Sommer steigerten starke Umsätze mit Kisqali und Kesimpta den Umsatz von Novartis währungsbereinigt um 7 % auf 13,9 Mrd. US-Dollar. Das operative Kernergebnis wuchs ebenfalls um 7 % auf 5,46 Mrd. US-Dollar. Novartis bekräftigt den Ausblick für das Gesamtjahr auf Wachstum im niedrigen zweistelligen %-Bereich.

Die Ankündigung, sieben Supercomputer für US-Behörden zu bauen, trieb die Aktie von Nvidia um 5 % nach oben. Laut CEO Jensen Huang liegen KI-Chip-Aufträge im Wert von 500 Mrd. US-Dollar vor. Eine Kooperation mit Nokia soll den Markt für KI-Kommunikation erschließen.

Booking Holdings übertraf dank starker Nachfrage nach Reisen im dritten Quartal die Erwartungen. Der bereinigte Gewinn lag mit 99,50 US-Dollar je Aktie über den Prognosen, der Umsatz stieg auf 9,01 Mrd. US-Dollar. Für das vierte Quartal wird weiteres Wachstum erwartet, trotz konjunktureller Unsicherheiten.

Ein Plus an Wertpapiertransaktionen begünstigte das Ergebnis von UBS im dritten Quartal, der Nettogewinn schnellte um 74 % auf 2,48 Mrd. US-Dollar. Die Auflösung von Rückstellungen und ein Rekordertrag der Investmentbank trugen dazu bei.

Erhöhte Gebühren ermöglichten Santander einen Rekordgewinn von 3,5 Mrd. Euro im dritten Quartal. In Lateinamerika schwankten die Erträge aufgrund Währungsverlusten, während in den USA der Gewinn dank Openbank stark stieg.

Das starke operative Ergebnis von Adidas im dritten Quartal spiegelt sich kaum im Nettogewinn wider. Der Nettoüberschuss stieg um 3 % auf 482 Mio. Euro, das Betriebsergebnis legte um 23 % auf 736 Mio. Euro zu. Nach neun Monaten steht ein Nettogewinn aus fortgeführtem Geschäft von 1,29 Mrd. Euro (Vorjahr: 0,85 Mrd. Euro).

Die Online-Apotheke Redcare Pharmacy profitierte weiterhin von E-Rezepten in Deutschland: Das bereinigte operative Ergebnis (EBITDA) stieg im dritten Quartal um 6 Mio. auf 17 Mio. Euro, der Umsatz organisch um mehr als 25 %. Ein Umsatzplus von 82 % bei verschreibungspflichtigen Medikamenten und die internationale Expansion trieben die Entwicklung.

Kräftige Zuwächse im Raffineriegeschäft sorgten bei OMV im dritten Quartal für ein bereinigtes operatives Ergebnis von 1,26 Mrd. Euro (+20 %). Ein Überschuss vor Sondereffekten von 594 Mio. Euro (Vorjahr: 471 Mio. Euro) lag über den Analystenerwartungen. Das Kerngeschäft Energie sah einen Rückgang, während die Chemiesparte wuchs. Die Fusion von Borealis, Borouge und Nova Chemicals zur Borouge Group International wird im ersten Quartal 2026 erwartet.

Dank starker Nachfrage nach Computerzubehör steigerte Logitech den Quartalsumsatz um 6,3 % auf 1,19 Mrd. US-Dollar, der Gewinn je Aktie lag mit 1,45 US-Dollar deutlich über dem Vorjahr und den Erwartungen. Besonders die Bereiche Mäuse und Tastaturen wuchsen kräftig, Rückgänge gab es dagegen bei Headsets.

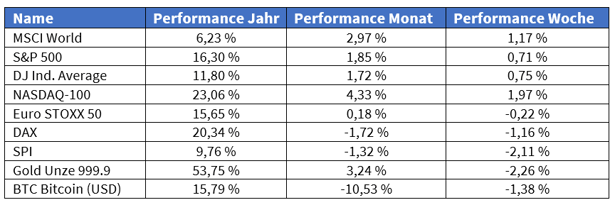

Märkte in der vergangenen Woche

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).