Konjunktur & Rentenmärkte

Unter dem wachsenden Druck arabischer Staaten hat die radikale Hamas dem von der US-Regierung vorgeschlagenen Friedensplan zugestimmt. Der Einfluss der Hamas dürfte damit sinken, eine Präsenz internationaler Truppen u. a. aus den USA, Ägypten, Katar, der Türkei und wahrscheinlich den Vereinigten Arabischen Emiraten wird entstehen. Zu hoffen ist, dass Wiederaufbauhilfen nur gewährt werden, wenn die Administration in Gaza ernsthaft einen langfristigen Frieden unterstützt und terroristische Organisationen zerschlagen werden. Die ersten Geiseln wurden jetzt entlassen.

Der Erfolg der Friedensbemühungen setzt auch Russland unter Druck. So wird der für den 15. Oktober geplante russisch-arabische Gipfel verschoben, da viele arabische Staats- und Regierungschefs keine Zeit für Russlands Präsidenten haben, da sie sich zunächst um die neue Lage im Gazastreifen kümmern wollen.

Der teilweise Stillstand der US-Verwaltung („Shutdown“) hat unterschiedliche Folgen. Da Statistiken wie der Arbeitsmarktbericht auf Eis liegen, fehlt der US-Notenbank die Grundlage für ihre Geldpolitik. Personalengpässe bei der US-Luftfahrtbehörde FAA haben zu erheblichen Flugverspätungen in den USA geführt. FlightAware meldete am Montag mehr als 4000 verspätete Flüge. Trump droht mit Massenentlassungen im öffentlichen Dienst und setzt die Demokraten unter Druck.

In Japan wählt das Parlament am 15. Oktober den Ministerpräsidenten des Landes. Weil Frau Sanae Takaichi am Samstag das Rennen um den Vorsitz der regierenden Liberaldemokratischen Partei LDP gewann, dürfte sie auch Japans erste Ministerpräsidentin werden. Grundsätzlich ist Takaichi dem konservativen Lager der LDP zu zurechnen. Als Protegé des früheren Staatschefs Abe steht sie aber auch für dessen Wirtschaftspolitik („Abenomics“), die auf vermehrte Staatsausgaben setzt. Da die Inflationsgefahr in Japan weiter nicht gebannt ist, ist auch der Spielraum für zusätzliche Staatsausgaben eingeschränkt. An den Märkten wird auch eher mit einer Zinssenkung als mit einer Zinserhöhung gerechnet.

Die deutschen Konjunkturdaten für August enttäuschten dreifach: Bestellungen, Produktion und Exporte fielen gegenüber dem Vormonat zurück. Die Daten sind zwar saisonbereinigt, doch die Lage der Werksferien lässt sich nur bedingt vollständig abbilden. Da z. B. die Werksferien von VW anders als 2024 in den August hineinreichten, könnte dies die Daten beeinflusst haben. Die Neuaufträge fielen im August um 0,8 % zum Vormonat, zum vierten Mal in Folge. Ohne die stark schwankenden Großaufträge lag das Minus sogar bei 3,3 %. Die Produktion war noch stärker betroffen, sie fiel um 4,3 % zum Vormonat zurück. In den fünf Monaten seit April ist die Produktion im Verarbeitenden Gewerbe nur im Juli leicht gestiegen. Die Exporte blieben 0,5 % hinter den Juli-Daten zurück. In die USA wurden sogar 2,5 % weniger Waren als im Juli geliefert. Insgesamt stiegen die Exporte in Nicht-EU-Staaten jedoch um 2,2 %.

Aktienmärkte

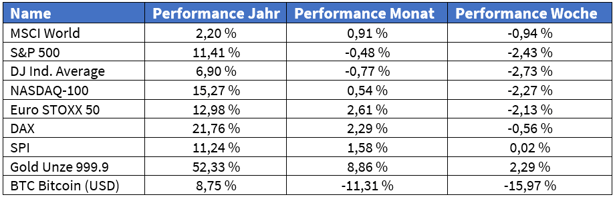

Während das Waffenstillstandsabkommen für den Gazastreifen weltweit gefeiert wurde, reagierten die Börsen weniger euphorisch. Das zeigt aus unserer Sicht wieder einmal, dass die Finanzmärkte sich ein sehr realistisches Bild von der Zukunft machen. Am Freitag kamen die Kurse weltweit unter Druck: US-Präsident Donald Trump drohte mit neuen Zöllen gegen China. Der DAX gab im Wochenverlauf um 0,6 % nach und der S&P 500 sogar um 2,4 %. Auch beim weltweiten Aktienindex (–0,9 %) ging es nur leicht aufwärts.

Das Ölkartell Opec+ erhöht im November seine Förderung um 137.000 Barrel täglich. Die acht Staaten unter Führung von Saudi-Arabien und Russland beschlossen in einer Online-Sitzung, frühere Produktionskürzungen weiter schrittweise zurückzunehmen.

Die US-Regierung unter Präsident Donald Trump erwägt laut einem Dokument, milliardenschwere Fördermittel für den ökologischen Umbau von Industrieanlagen zu streichen. Betroffen wäre insbesondere die Autoindustrie. Laut „Reuters“ könnten eingeplante Gelder im Volumen von 12 Mrd. US-Dollar einbehalten werden. Für Stellantis stehen dabei 585 Mio. US-Dollar auf dem Spiel, die für die Umrüstung zweier Werke zur E-Mobilität vorgesehen sind. Beim US-Konzern General Motors geht es um 500 Mio. US-Dollar, die 2024 für den Bau von E-Autos in Michigan zugesagt wurden.

Zudem will die US-Regierung nach Angaben des „Wall Street Journal“ alle Generika von geplanten Zöllen auf Pharmaprodukte ausnehmen. Zölle auf importierte Generika sollen demnach nicht erhoben werden.

Hintergrund für Trumps Zoll-Drohungen gegen China ist, dass China seine Exportkontrollen für Technologien zur Verarbeitung von seltenen Erden verschärft. Laut Handelsministerium sind der Export solcher Verfahren sowie die Herstellung entsprechender Magnete ohne Genehmigung künftig verboten. Eine Lizenzvergabe an Rüstungsunternehmen und Teile des Halbleitersektors gilt als unwahrscheinlich. Auch Kooperationen chinesischer Firmen mit ausländischen Partnern in diesem Bereich dürfen nur noch mit offizieller Genehmigung erfolgen. Bereits im April hatte China mehrere seltene Erden und verwandte Materialien auf seine Exportkontrollliste gesetzt.

Einzelwerte

Die vorläufigen Quartalszahlen des österreichischen Öl-, Gas- und Chemiekonzerns OMV zeigen fürs dritte Quartal ein gemischtes Bild. Das Fördergeschäft profitierte von höheren Verkaufsmengen, litt aber unter niedrigeren Gaspreisen, ungünstigen Wechselkursen und einer Abschreibung in Norwegen. Die Gesamtproduktion sank auf 304.000 Barrel nach 332.000 im Vorjahr, blieb jedoch gegenüber dem zweiten Quartal stabil. Im Chemiebereich verbesserte sich die Rendite leicht. Auch die Raffineriesparte profitierte von höheren Margen: Die europäische Referenzmarge stieg im Jahresvergleich auf 11,54 US-Dollar je Barrel. Der durchschnittliche Erdgaspreis fiel um 5,5 % auf 33,36 Euro je Megawattstunde, der Brent-Preis um 14 % auf 69,13 US-Dollar. Die endgültigen Quartalszahlen werden am 29. Oktober veröffentlicht.

Beim Chip-Auftragsfertiger TSMC stieg der Umsatz im dritten Quartal dank der starken Nachfrage nach KI-Chips um 30 % auf 32,5 Mrd. US-Dollar. Die schwächere Nachfrage bei Unterhaltungselektronik wurde dadurch mehr als ausgeglichen. Zu den Kunden gehören Nvidia und Apple. Die vollständigen Zahlen sollen am 16. Oktober folgen.

Der Schweizer Industriekonzern ABB veräußert seine Robotik-Sparte für rund 5,4 Mrd. US-Dollar an den japanischen Investor Softbank. Damit verzichtet das Unternehmen auf den ursprünglich geplanten Börsengang. Laut Verwaltungsratspräsident Peter Voser spiegle der Verkauf die Stärken des Geschäfts wider und schaffe unmittelbar Wert für die Aktionäre. Der Abschluss wird für 2026 erwartet und steht unter Vorbehalt behördlicher Genehmigungen.

Der Windturbinenhersteller Nordex meldete einen Großauftrag aus Nordamerika. Geliefert werden sollen Turbinen des Typs N163 mit Kaltklima-Ausstattung. Die Gesamtleistung soll bei 236 Megawatt liegen, was gut 50 Windrädern entspricht. Der Baubeginn ist für 2027 geplant. Die Namen der Auftraggeber nannte das Unternehmen nicht.

Verspätete Zollrückerstattungen und die Schwäche des chinesischen Automarkts belasten BMW. Der Konzern senkte seine Prognose für die Gewinnspanne im Autogeschäft auf 5 bis 6 % und erwartet einen leichten Rückgang des Vorsteuerergebnisses. Rückzahlungen im hohen dreistelligen Millionenbereich werden nun erst 2026 statt 2025 erwartet. Auf dem chinesischen Markt sanken die Verkäufe in den ersten neun Monaten um 11,2 %. Der Absatzrückgang bei E-Autos und die Immobilienkrise drücken zusätzlich.

Beim US-Elektroautobauer Tesla verloren die Aktien 4,4 %, nachdem bekannt wurde, dass günstigere Modelle den Absatz beleben sollen. Das „Model 3“ kostet demnach künftig in den USA nun 36.690 US-Dollar. Analysten zweifeln jedoch, dass dies neue Nachfrage in größerem Umfang erzeugt.

Auch Ford musste Kursverluste von 6,1 % hinnehmen. Ein Brand im Aluminiumwerk des Zulieferers Novelis dürfte die Produktion mehrerer Autobauer monatelang beeinträchtigen, berichtete das „Wall Street Journal“.

Der von US-Zöllen belastete Konzern Stellantis plant laut Bloomberg Investitionen von rund 10 Mrd. US-Dollar in den USA. Das Geld soll über mehrere Jahre verteilt in den Ausbau der Produktion fließen.

Die Online-Apotheke Redcare Pharmacy steigerte ihren Umsatz im dritten Quartal um rund 25 % auf 719 Mio. Euro. Wachstumstreiber war das E-Rezept-Geschäft in Deutschland, wo der Umsatz verschreibungspflichtiger Medikamente um 82 % auf 126 Mio. Euro zunahm. Die Jahresprognose wurde bestätigt.

Beim Flugzeugbauer Airbus stieg die Zahl der Auslieferungen im September auf 73 Maschinen, mehr als erwartet. Seit Jahresbeginn wurden 507 Flugzeuge übergeben, zwei Prozent mehr als im Vorjahreszeitraum. Um das Ziel von 820 Maschinen zu erreichen, wären im vierten Quartal 313 Auslieferungen nötig.

Ein Großauftrag von OpenAI über KI-Chips von AMD sorgte zu Wochenbeginn für Optimismus an den US-Börsen. Aktien von AMD stiegen um 23,7 %. Der Auftrag soll jährlich zweistellige Milliardenumsätze bringen und langfristig Zusatzerlöse von mehr als 100 Mrd. US-Dollar ermöglichen.

Märkte in der vergangenen Woche

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).