Konjunktur & Rentenmärkte

In der vergangenen Woche war die Stimmung an der Börse von Zuversicht und Bangen zugleich geprägt. So sorgte das vorläufige Rahmenabkommen zwischen den USA und dem Iran zunächst für Hoffnung bei den Anlegern. Kurz vor und während der Schweizer Verhandlungen am Wochenende spitzte sich die Lage rund um die Straße von Hormus jedoch zu. Trump drohte auf Truth Social, die USA könnten im Falle eines gescheiterten Abkommens eine Maut in der Meerenge erheben, als Vergütung für ihre Rolle als „Schutzengel" der Region. Während der laufenden 60-tägigen Waffenruhe solle es diese Maut jedoch nicht geben.

Die Meerenge selbst war bereits zuvor von wechselnden Entwicklungen geprägt: Im Zuge des Rahmenabkommens war sie kurzzeitig geöffnet, dann sperrte das iranische Militär sie erneut, mit Verweis auf Israels Angriffe im Libanon. Das US-Militär widersprach und bestand darauf, der Schiffsverkehr laufe weiter. Nach der ersten Verhandlungsrunde auf dem Bürgenstock haben die USA und der Iran einen ersten Beschluss vereinbart. Arbeitsgruppen sollen sich um Atomprogramm, Sanktionen und den Libanon-Konflikt kümmern; ein direkter Kommunikationskanal wurde eingerichtet.

Ebenso fand letzte Woche der G7-Gipfel im französischen Évian statt, wo die Staats- und Regierungschefs gemeinsame Erklärungen zu den drängendsten globalen Themen verabschiedeten. Im Mittelpunkt standen die anhaltende Unterstützung der Ukraine sowie die Einigung zwischen den USA und dem Iran, die Bundeskanzler Merz als großen Erfolg wertete.

Darüber hinaus beschäftigte die Marktstimmung die erste Fed-Sitzung unter Kevin Warsh. So hat er den Leitzins zwar unverändert gelassen, aber einen deutlich strafferen Ton angeschlagen als erwartet. Fast die Hälfte der FED-Mitglieder rechnet er nun mit einer weiteren Zinserhöhung noch in diesem Jahr. Gleichzeitig kündigte Warsh eine umfassende Überprüfung der gesamten Geldpolitik an und setzte damit ein Zeichen, dass die Fed künftig stärker an tatsächlichen Inflationsergebnissen gemessen werden will, statt an marktfreundlicher Kommunikation.

Für diese Woche stehen Einkaufsmanagerindizes für Deutschland und den Euroraum an, die sich im Dienstleistungssektor leicht verbessern dürften, während das produzierende Gewerbe nur eine kleine Erholung zeigen sollte. Der Ifo-Geschäftsklimaindex am Mittwoch dürfte trotz des Iran-Abkommens kaum erholt ausfallen, da viele Unternehmen ihre Antworten noch vor der Einigung abgegeben haben. In den USA stehen am Donnerstag Auftragseingänge der Industrie an, die im Mai ebenfalls kaum gewachsen sein dürften.

Bestimmend an den Rohstoffmärkten war der kräftige Rückgang des Ölpreises, der auf Fortschritte im Nahostkonflikt und die Aussicht auf eine Entspannung der Angebotslage sowie die Wiederöffnung der Straße von Hormus zurückging. Das wirkte inflationsdämpfend und strahlte auf viele Anlageklassen aus. Gold legte moderat zu und profitierte von sinkenden Renditen, wenn auch nur vorübergehend. Der US-Dollar festigte sich im Wochenverlauf, getragen von geldpolitischen Signalen und gestiegenen Zinserwartungen in den USA.

Mit dem Rahmenabkommen zwischen den USA und dem Iran sind die Renditen europäischer Staatsanleihen spürbar gesunken. Da die Märkte den Ölpreis nun weniger im Blick haben dürften, werden Konjunkturdaten aus dem Euroraum für die Anleihemärkte wieder stärker ins Gewicht fallen.

Aktienmärkte

Mit dem Rahmenabkommen zwischen den USA und dem Iran wurde der europäische Aktienmarkt zunächst unterstützt. So konnte der Euro Stoxx 50 um rund 2,19 % gegenüber der Vorwoche auf 6.323 Punkte ansteigen und damit den S&P 500 überholen. Doch trotz dieser positiven Nachrichten belastet die straffe Fed-Haltung die globalen Aktienmärkte. Anleger befürchten vor allem, dass die Finanzierungskosten noch nicht ihren Höhepunkt erreicht haben. Die Technologiewerte mit Nvidia, Meta, Apple und Intel legten weiter zu – insbesondere Intel, nachdem Berichte über eine geplante Chip-Kooperation mit Apple in den USA bekannt wurden. Der Dax könnte am Montag einen erneuten Anlauf auf die 25.000-Punkte-Marke nehmen. Der vorbörsliche Indikator X-Dax deutete am Montagmorgen, rund eine Stunde vor Handelsbeginn, auf ein Plus von 0,2 % bei 25.036 Punkten hin.

An den asiatischen Börsen überwog zum Wochenstart die gute Stimmung: Der Nikkei stieg um 1,55 Prozent auf 72.354 Punkte, der Kospi legte 0,69 % auf 9.115 Punkte zu. LG Electronics sprang in Seoul um bis zu 13 %, nachdem Berichte über mögliche KI- und Robotik-Kooperationen mit Nvidia bekannt wurden. In China gewann der CSI 300 deutlich um 2,40 % auf 5.060 Punkte, während der Hang Seng in Hongkong um 0,67 % auf 23.765 Punkte nachgab.

Einzelwerte

Leonardo: Italien zeigt sich offen für eine deutsche Beteiligung am Kampfjet-Projekt GCA, an dem neben Italien auch Großbritannien und Japan beteiligt sind. Leonardo-Chef Lorenzo Mariani lobte Deutschland als potenziell wertvollen Partner, der industrielles Fachwissen einbringen könnte, selbst wenn der Einstieg das Projekt erstmal verzögern würde. Die endgültige Entscheidung über neue Partner liege jedoch nicht bei ihm. Das Projekt zielt darauf ab bis 2035 ein Kampfjet der nächsten Generation zu schaffen. Ein deutscher Beitritt würde zusätzlich an Bedeutung gewinnen, nachdem das konkurrierende deutsch-französisch-spanische Projekt FCAS gescheitert ist. Vor dem Hintergrund wachsender Bedrohungen durch Russland und des Nato-Drucks zu höheren Rüstungsausgaben sucht Europa immer verstärkt nach Wegen, seine Verteidigungsfähigkeit zu stärken.

Nestlé: Gemeinsam mit 111 weiteren Unternehmen, darunter auch Ikea, Uber und Volvo Cars hat der Lebensmittelkonzern in einer offenen Erklärung gefordert, die Elektrifizierung ins Zentrum staatlicher Wirtschaftsstrategie zu rücken. Die Gruppe, die zusammen einen Jahresumsatz von rund 1,5 Billionen Dollar erwirtschaftet, warnt, dass die anhaltende Abhängigkeit von schwankungsanfälligen Brennstoffmärkten die Wettbewerbsfähigkeit gefährde. Die Unternehmen plädieren für verlässliche politische Rahmenbedingungen, Reformen beim Strommarktdesign sowie gezielte Investitionen in die Netztinfrastruktur.

Porsche: Porsche-Chef Michael Leiters rechnet noch vor den Werksferien im Juli mit einer Einigung auf ein zweites Sparpaket. Gegenüber der FAZ betonte er, die Belegschaft brauchte Klarheit. Für die Zukunft plant Leiters mit geringeren Stückzahlen als den rund 280.000 Fahrzeugen, die Porsche im vergangenen Jahr verkauft hat. Das Unternehmen müsse auch mit weniger Autos profitabel wirtschaften.

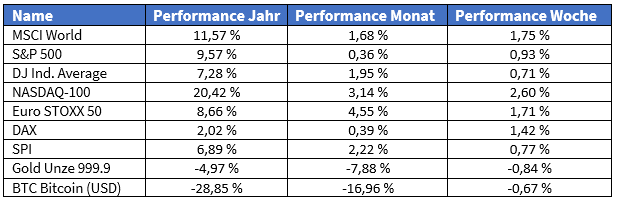

Märkte in der vergangenen Woche:

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).