Konjunktur & Rentenmärkte

Auch in der letzten Woche waren die globalen Kapitalmärkte durch die geopolitischen Spannungen von einer hohen Sensibilität geprägt. Dabei sorgte der Iran-Krieg auch mit zunehmend positiven Signalen und einem vorerst finalisierten Rahmenabkommen, das 60 Tage laufen soll, weiterhin für Unsicherheit. Nichtsdestotrotz bedeutet das Abkommen ein Ende des Krieges an allen Fronten, einschließlich der des Libanons. Laut dem US-amerikanischen Präsidenten Donald Trump, soll die Straße von Hormus bereits am Freitag, dem 19. Juni, wieder geöffnet werden. Dies dürfte insbesondere für die Zinsentscheidungen in den USA, Japan, Großbritannien und der Schweiz in der nächsten Woche perspektivisch den Handelsdruck mildern. Die Darstellungen seitens der USA und des Iran widersprechen sich jedoch teilweise, sodass gewisse Restzweifel bei den Marktbeobachtern bestehen bleiben.

Am vergangenen Donnerstag hatte die EZB erstmals seit drei Jahren die Leitzinsen erhöht. Zuletzt waren die Verbraucherpreise infolge des Ölpreisschocks durch den Iran- Krieg in die Höhe getrieben worden. Dieser Anstieg war von Analysten im Vorfeld erwartet worden, schließlich lag die Inflation laut einer ersten Schätzung des EU-Statistikamtes Eurostat bei 3,2 % und damit weit über der angestrebten 2 % Grenze. Dementsprechend schlechter fällt dafür auch die Wirtschaftsprognose im Euroraum aus. Diese wurde von 0,9 im März auf 0,8 für 2026 herabgesenkt.

An den Anleihemärkten diesseits und jenseits des Atlantiks gingen die Renditen leicht zurück. Zwischenzeitlich sorgten zwar steigende Ölpreise für Gegenwind, insbesondere ausgelöst durch eine erneute Eskalation im Nahen Osten, die die Inflationserwartungen nach oben trieb. Diese Spannungen legten sich jedoch wieder, nachdem sowohl die USA als auch der Iran auf weitere Angriffe verzichteten, was die Energiepreise spürbar beruhigte. Für festverzinsliche Wertpapiere wirkte das entlastend. Die Entwicklungen der vergangenen Handelswoche verdeutlichen somit aber auch noch einmal mehr, wie eng Staatsanleihen und Energiemärkte miteinander zusammenhängen.

Der derzeitige Rohstoff- und Devisenmarkt spiegelt die geopolitische Lage ebenfalls deutlich wider. Der Brent-Preis war gegen Ende der Woche gesunken, hauptsächlich wegen der zunehmenden Zeichen einer Einigung im Iran-Konflikt. Dementsprechend war auch der Goldpreis je Unze mit 6,2 % in der vergangenen Woche gesunken. Nachdem das Rahmenabkommen zwischen den USA und dem Iran bekannt gegeben worden war, fiel der Ölpreis um etwa 5 %.

Aktienmärkte

Insgesamt konnte die Wall Street bis Freitag zulegen, nicht zuletzt dank der Verkündigung des amerikanischen Präsidenten, dass eine baldige Einigung im Iran-Krieg kurz bevorstehe. Aber auch der Rekordbörsengang von SpaceX trug zu einem hoffnungsvollen Gefühl bei, zeigte er nicht zuletzt die gestiegene Risikobereitschaft der Anleger.

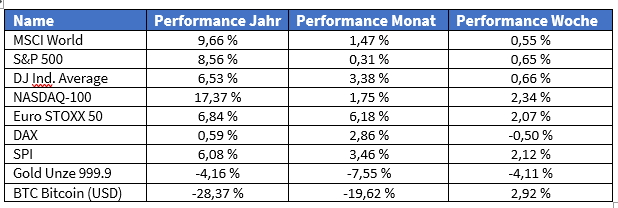

Im Vergleich endeten die europäischen Indizes mit einem Minus. Hierfür sorgten nach wie vor die hohe Abhängigkeit von fossilen Brennstoffen sowie die Zurückhaltung der Anleger im Vorfeld des EZB-Zinsentscheids. Dennoch konnte Europa dabei gegenüber den USA leicht aufholen. Nach der Verkündung des Rahmenabkommens zeigte sich dann auch die deutlich erleichterte Stimmung im DAX. So legte er bereits am Montagmorgen in einem vorbörslichen Indikator um rund 1,5 % zu. Der Stoxx Europe 600 liegt seit Jahresbeginn 2026 mit 6,9 % im Plus, der S&P 500 mit 8,6 %.

Einzelwerte

SpaceX: SpaceX feierte am 12. Juni 2026 sein Börsendebüt an der NASDAQ. Der erste festgestellte Kurs lag bei 150 US-Dollar und somit gut 11 % über dem Ausgabepreis von 135 Dollar. Damit erreichte die Bewertung des Unternehmens zum Handelsstart knapp zwei Billionen Dollar. Im Tagesverlauf legte die Aktie weiter zu und beendete den ersten Handelstag rund 19 % höher bei 161,33 Dollar. Zwischenzeitlich wurde sogar eine Bewertung von 2,19 Billionen Dollar erreicht. Bereits zum Ausgabepreis war SpaceX mit 1,77 Billionen Dollar mehr wert als die Technologiekonzerne Meta und Tesla. Die enorme Nachfrage ließ die Aktie mehrfach überzeichnen und löste sowohl bei institutionellen Investoren als auch bei Kleinanlegern einen regelrechten Ansturm aus. Das Gesamtvolumen des Börsengangs belief sich auf rund 75 Milliarden Dollar. Die anfänglichen Erwartungen lagen jedoch sogar noch höher: Die erste Kursindikation betrug 174 Dollar, was einem Plus von 29 % entsprochen hätte — dieser Wert sank jedoch bis zum tatsächlichen Handelsstart schrittweise ab.

Rheinmetall: Nach der geplatzten Zusammenarbeit zwischen Frankreich und Deutschland bei einem deutsch-französischen Kampfflugzeug FCAS, schließt Armin Papperger, der Vorstandschef von Rheinmetall, auch einen Ausstieg Frankreichs aus dem Zukunftspanzerprojekt MGCS (Main Ground Combat System) nicht aus. Infolgedessen sei auch eine Kürzung des Budgets für das MGCS-Projekt geplant.

Commerzbank / Uni Credit: Der bereits angespannte Übernahmekampf zwischen der Commerzbank und ihrem Rivalen UniCredit erreicht eine neue Eskalation. So soll nun nach Beauftragung des Betriebsrates der Vorsitzende Strafanzeige wegen des Verdachts der Marktmanipulation und Irreführung nach Paragraf 119 und 120 WpHG gegen Unbekannt stellen. Zuvor beschuldigte die Commerzbank die UniCredit, dass ihre gemeldeten Andienungen nicht aus einem realem Aktienbesitzt stammen würden, sondern von der UniCredit nahestehenden Banken und Parteien kommen.

Märkte in der vergangenen Woche:

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).