Einleitung

Anleger, die über nationale Grenzen hinweg investieren, werden zwangsläufig mit dem Thema Währung konfrontiert. Wer in Aktien eines US-Unternehmens, in Anleihen aus Schwellenländern oder in globale Rohstoffe investiert, muss mit Wechselkursen und deren Volatilität leben. Welche Rolle spielen Währungen in einem global diversifizierten Portfolio? Überwiegen Chancen oder Risiken? Wie kann man mit Währungen strategisch umgehen? Dieser Beitrag beleuchtet systematisch, welche Rolle Währungen bei globalen Anlagen spielen – aus theoretischer, empirischer und praktischer Sicht. Dabei werden sowohl Chancen als auch Risiken analysiert, klassische Prognoseansätze vorgestellt und praktische Anlageformen diskutiert. Ziel ist es, eine fundierte Entscheidungsgrundlage zu schaffen, ob und wie Fremdwährungen im Portfolio Berücksichtigung finden sollten.

Welche Chancen und Risiken bieten Investments in Fremdwährungen?

Investitionen in Fremdwährungen können potenziell einen wichtigen Beitrag zur Gesamtrendite eines Portfolios leisten. Investitionen in Fremdwährungen bieten zusätzliche Diversifikationspotenziale. In bestimmten Marktphasen können Währungen sogar als „Sicherheitsanker“ wirken – etwa wenn sich bestimmte Währungen, wie der Schweizer Franken, in Krisenzeiten aufwertet.

Ein weiterer Aspekt ist die Partizipation an ökonomischer Dynamik. Länder mit robustem Wachstum, stabilen öffentlichen Finanzen oder positiven Leistungsbilanzen tendieren langfristig zu stärkeren Währungen. Anleger können hiervon profitieren, wenn sie bewusst Währungsrisiken eingehen, statt sie abzusichern.

Schließlich eröffnen Währungen aktiven Anlegern auch taktische Chancen: Wer erfolgreich makroökonomische Trends oder Zinsentwicklungen analysiert, kann gezielt Währungspositionen eingehen und zusätzliche Renditen generieren.

So attraktiv Fremdwährungen auch erscheinen mögen – sie bergen auch markante Risiken. Wechselkurse sind notorisch schwer vorherzusagen und häufig volatil. Selbst wirtschaftlich stabile Länder können unter spekulativen Kapitalflüssen leiden, ausgelöst z.B. durch geldpolitische Schocks, Handelskonflikte oder politische Instabilität.

Diversifizierung als Argument für Fremdwährungen

Einer der zentralen Gründe, Fremdwährungen ins Portfolio zu integrieren, ist die Diversifikation. Wechselkurse unterliegen u.a. geldpolitische Differenzen, Handelsbilanzströme und geopolitische Entwicklungen – und somit in der Regel anderen Einflussfaktoren als Aktien oder Anleihen. Dadurch bewegen sie sich unabhängig von anderen Anlageklassen. Aus portfoliotheoretischer Sicht kann mit Hilfe von Anlagen in Fremdwährungen daher ein Portfolio zusätzlich diversifiziert werden. Ein breit gestreutes Portfolio, das auch Währungsrisiken diversifiziert, ist weniger anfällig für regionale Schocks.

Zahlreiche empirische Studien belegen, dass ungesicherte internationale Aktienportfolios langfristig eine bessere Risikodiversifikation bieten als vollständig währungsgesicherte Varianten.

Der Home Bias – ein Argument gegen Fremdwährungen?

Aus Sicht eines in Euro rechnenden Anlegers stellt sich gleichwohl die Frage nach dem Sinn eines Engagements in Fremdwährungen: Warum sollte man Risiken eingehen, wenn sämtliche zukünftigen Ausgaben – sei es der Ruhestand, die Immobilienfinanzierung oder laufende Kosten – in Euro anfallen?

Ein guter Kaufmann sollte z.B. seine Währungsrisiken absichern. D.h. die Relation zwischen Kosten und Erträgen sollte abgesichert werden, damit das Unternehmen bei starken Währungsschwankungen nicht in eine finanzielle Schieflage gerät. (In der Praxis ist eine vollständige Absicherung, z.B. über Währungsfuture, jedoch nur für die Dauer einiger Quartale möglich.)

Private Investoren verhalten sich ähnlich. Ihre Investments haben häufig einen „Home Bias“ – sie neigen dazu, überwiegend im Heimatland und in der Heimatwährung zu investieren. Aus Vorsicht oder Bequemlichkeit verzichten viele Anleger auf globale Diversifikation und Währungsrisiken.

Diese Haltung ist aber nicht nur konservativ, sie kann aber teuer sein: Wer sich ausschließlich auf Euro-Assets beschränkt, verzichtet auf attraktive Marktchancen und erzielt im Durchschnitt, wegen einer geringeren Diversifizierung im Portfolio, langfristig auch eine geringere Rendite.

Methoden zur Prognose von Devisenkursen

Wechselkurse zu prognostizieren ist, wegen der zahlreichen Einflussfaktoren, sehr schwierig. Das größte Problem ist, dass bestimmende Faktoren ihre Bedeutung verlieren können, während andere Faktoren an Bedeutung gewinnen. Rohstoffwährungen sind – das sagt ja schon der Name – häufig eng verbunden mit der Rohstoffpreisentwicklung. Dieser Zusammenhang kann aber abgelöst werden und die Zinsentwicklung oder die Konjunkturentwicklung kann zum dominierenden Einfluss werden.

Schaubild: Norwegische Krone vs. Ölpreis

Quelle: Bloomberg

Aus wirtschaftstheoretischer Sicht existieren einige etablierte Konzepte zur Prognose von Wechselkursen:

Zinsdifferenzen

Laut Zinsparitätstheorie sollte eine Währung mit höherem Zins tendenziell abwerten – weil der höhere Zins einen erwarteten Wechselkursverlust kompensiert. Das impliziert auch, dass eine Währung aufwertet, sofern der Kapitalmarktzins überraschend steigt und sich aber die Vorstellung, welcher Wechselkurs mittelfristig fundamental gerechtfertigt ist, nicht ändert. Wir gehen im Abschnitt „gedeckte Zinsparität“ auf diesen wichtigen – aber häufig missverstandenen – Zusammenhang genauer ein.

Wachstumsdifferenzen

Länder mit höheren Wachstumsraten ziehen Kapital an, was zu Aufwertungsdruck führt. Besonders relevant ist dies bei Schwellenländern, deren langfristiges Wachstum über dem von Industriestaaten liegt. Denn mit dem vergleichsweise höheren Produktivitätszuwächsen steigt die Kaufkraft in einem Schwellenland schneller als beispielsweise in einem langsamen wachsenden Industrieland und die Währung wertet real auf.

Dieser Effekt wir in der Wirtschaftstheorie auch als „Balassa-Samuelson-Effekt“ beschrieben. Genauer gesagt beschreibt der Effekt, warum Länder mit höherer Produktivität im handelbaren Sektor (z. B. Industrie) tendenziell eine höhere Preis- und Lohnentwicklung insgesamt erleben. Da produktivere Länder im exportorientierten Bereich höhere Löhne zahlen können, steigen auch die Löhne im nicht handelbaren Sektor (z. B. Dienstleistungen), obwohl dort die Produktivität nicht gestiegen ist. Das führt zu höheren Preisen im Binnenmarkt – und damit langfristig zu einer realen Aufwertung der Währung. Kurz gesagt: Höhere Produktivität führt zu höheren Löhnen. Die höheren Löhne führen zu höheren Preisen. Daher werden Urlaube in sich entwickelnden Ländern im Laufe der Zeit tendenziell für ausländische Besucher teurer.

Zahlungsbilanzungleichgewichte

Länder mit Leistungsbilanzüberschüssen (z.B. Deutschland, Schweiz) tendieren langfristig zu stabileren oder stärkeren Währungen. Umgekehrt wirken hohe Defizite auf Dauer abwertend. Das dieser Zusammenhang nur sehr eingeschränkt gilt zeigt sich an dem persistent hohen Handelsbilanzdefizit der USA, dass nun schon über lange Zeit keine Abwertung des US-Dollar nach sich gezogen hat.

In Beispiel für diesen Zusammenhang ist die D-Mark, die regelmäßig gegenüber anderen europäischen Währungen aufwertete – immer dann, wenn der Exportüberschuss Deutschlands aus dem Ruder lief. Durch die Abwertung stellten die Handelspartner ihre Wettbewerbsfähigkeit wieder her.

Trotz dieser Erklärungsansätze bleiben kurzfristige Prognosen schwierig – zu viele Einflussfaktoren wie Politik, Stimmungslagen und Zentralbankinterventionen wirken gleichzeitig.

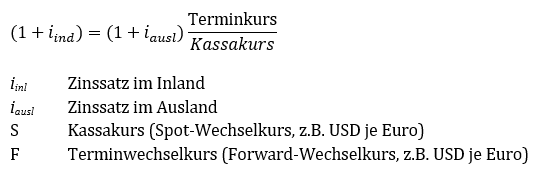

Die gedeckte Zinsparität

Wir wollen an dieser Stelle noch einmal genauer auf die gedeckte Zinsparität eingehen. Sie beschreibt ein arbitragefreies Gleichgewicht zwischen den Kassakursen und Terminkursen zweier Währungen, wenn Kapital frei beweglich ist und keine Kreditrisiken bestehen.

Auf der linken Seite der Gleichung steht die Wertentwicklung eines inländischen Wertpapiers (z.B. eine Bundesanleihe) und auf der rechten Seite die Wertentwicklung eines ausländischen Wertpapiers (z.B. eine US-Staatsanleihe) in Euro gerechnet. oder alternativ:

Der Zinsvorteil im Inland über einen bestimmten Zeitraum hinweg, entspricht mithin der prozentualen Aufwertung der Währung innerhalb dieses Zeitraums.

Ein Anleger kann also nicht durch risikofreie Zinsarbitrage zwischen zwei Ländern profitieren, wenn er sich gegen das Wechselkursrisiko absichert. Diese Regel gilt nicht nur theoretisch, sie wird auf den Devisenmärkten laufend überprüft und hält in liquiditätsstarken Märkten sehr, sehr präzise.

Praktisch bedeutet das: Wer eine Fremdwährungsanleihe kauft und sich über einen Devisenterminkontrakt gegen Wechselkursverluste absichert, erhält die Verzinsung, die er auch im Inland für eine Anleihe mit den gleichen Eigenschaften erhalten hätte – nicht mehr und nicht weniger.

Ein praktisches Beispiel: Eine US-Dollar-Anleihe zahlt derzeit eine höhere Rendite aus eine vergleichbare Euro-Anleihe. An den Finanzmärkten wird daher eine Abwertung des US-Dollar zum Euro eingepreist, die der Zinsdifferenz entspricht. Soll ich nun in den US-Dollar-Anleihe investieren oder nicht? Nun, das hängt davon ab, ob sie eine stärkere oder schwächere Abwertung erwarten, als sich durch die Zinsdifferenz ergibt. Das sie generell eine Abwertung des US-Dollar erwarten, ist alleine nicht maßgebend.

Fremdwährungsanlagen mit Anleihen

Die einfachste Form, um in Fremdwährungen zu investieren, sind Fremdwährungsanleihen. Sie bieten die genannten strategische Chancen: Sie ermöglichen Zugang zu höheren Zinsen (z.B. in Schwellenländern), einer breiteren Emittentenbasis und zu den „sicheren Häfen“ (z.B. Norwegen, Kanada, Schweiz).

In der Regel wird der Anleihekauf in Euro abgerechnet und die Anleihen ins Depot gebucht. Beim Verkauf, bzw. bei Fälligkeit wird der ebenfalls in Euro abgerechnet, woraus sich gegenüber dem Kauf ein Währungsgewinn oder ein Währungsverlust ergibt.

Einige Länder, wie Brasilien, erschweren es den ausländischen Anlegern Investments. Dahinter steht die Sorge die Investoren könnten schlagartig ihr Geld abziehen und so eine Wirtschaftskrise auslösen. Findige Emittenten, wie die KfW, bieten manchmal Doppelwährungsanleihen an. Dies sind Wertpapiere in Euro (oder manchmal auch US-Dollar), die eine fremde Währung wie z.B. den Brasilianischen Real abbilden. Beim Kauf, bei den Kuponzahlungen und beim Verkauf wird dazu die Währungsentwicklung mit einberechnet. Wertet der Real zum Euro ab, denn senkt die KfW die in Euro gezahlten Kupons bzw. zahlt bei Fälligkeit einen entsprechende geringeren Betrag in Euro aus. So können mit Doppelwährungsanleihen Kapitalverkehrsbeschränkungen umgangen werden.

Fremdwährungskonten

Für Anleger, die regelmäßig in Fremdwährungen investieren, kann es sich lohnen ein Fremdwährungskonto anzulegen. Beliebt sind z.B. Fremdwährungskonten in US-Dollar. Fremdwährungskonten haben den Vorteil, dass beim Kauf und Verkauf von Wertpapieren eine Umrechnungsgebühren anfallen. Umrechnungsgebühren fallen erst an, wenn die Erträge auf ein Eurokonto übertragen werden.

Fremdwährungsanlagen mit Währungsforwards

Währungsforwards sind für professionelle Anleger zwei weitere Instrumente zur Steuerung des Währungsrisikos. Sie erlauben es Anlegern, entweder gezielt Positionen in bestimmten Währungen einzugehen oder bestehende Fremdwährungsrisiken zu neutralisieren.

Professionelle Anleger setzen diese Instrumente häufig zur taktischen Steuerung ein. So lässt sich z.B. ein ungesichertes US-Dollar-Aktienportfolio in ein Euro-Portfolio umwandeln, indem ein entsprechender US-Dollar-Euro-Forward verkauft wird.

Mit dem Forward verpflichten sich beide Vertragspartner zu einen Währungsgeschäft in der Zukunft. Dabei wird ein bestimmter Betrag zu einem ebenfalls bereits bestimmten Wechselkurs getauscht. Der tatsächliche Wechselkurs der Zukunft wird vermutlich über oder unter dem im Forward vereinbarten Kurs liegen.

Ein weiteres Instrument sind Währungsfutures, die auf dem selben Prinzip beruhen, nur werden hier die Gewinne und Verluste taggleich abgerechnet, damit das Kontrahentenrisiko minimiert wird.

Fremdwährungsanlagen mit Aktien

Aktien sind auf den ersten Blick weniger stark von Wechselkursen betroffen als Anleihen. Da Aktienunternehmen oft global tätig sind, hängt ihre wirtschaftliche Wertschöpfung nicht nur von der Notierungswährung ab.

Ein Beispiel: Exportorientierte Unternehmen profitieren in der Regel von einer schwächeren Heimatwährung. Ihre in der Heimatwährung gerechneten Gewinne steigen und damit auch ihre Wettbewerbsfähigkeit. Folglich dürften die Aktienkurse steigen. Ein ausländischer Anleger, der in Aktien eines solchen Unternehmens investiert hat, erhält also über die Kursgewinne einen gewissen Ausgleich für den Währungsverlust.

Beispielsweise ist ein japanischer Autohersteller, der überwiegend in den USA verkauft, stark vom Dollar abhängig – auch wenn die Aktie in Yen notiert. Das obige Beispiel lässt sich auch umkehren: Wertet der US-Dollar ab, dann sinkt der Gewinn des japanischen Autoherstellers. Anleger müssen daher zwischen Währungsnotierung und Währungsexponierung unterscheiden – eine wichtige Nuance für die Risikosteuerung.

Der Begriff „Währungsrisiko“ ist somit bei Aktien trügerisch. Entscheidend ist nicht die Börsennotierung, sondern die operative Herkunft der Umsätze und Kosten. Multinationale Konzerne sind oft in Dutzenden Währungen engagiert – und hedgen diese Risiken, was für Anleger nicht unbedingt erkennbar ist.

Für Anleger bedeutet das: Wer in ausländische Aktien investiert, kauft nicht nur das Unternehmensrisiko, sondern ein komplexes Bündel an Währungsrisiken – das je nach Region, Sektor und Bilanzstruktur sehr unterschiedlich ausfällt.

Fazit

Bewusst eingesetzt dienen Fremdwährungen in globalen Portfolios der Risikostreuung und sind damit sowohl ein Risiko- wie auch ein Renditefaktor. Für globalorientierte Anleger bieten sie neben der Diversifikation von Risiken auch den Zugang zu taktische Steuerungschancen und der Chance am Wachstum in sich schnell entwickelnden Regionen zu partizipieren. Investments in Währung stellen zusätzliche Anforderungen an die Analyse, die Steuerung und das Risikomanagement von Portfolios.

Ein bewusster und strategischer Umgang mit dem Thema Währung ist sinnvoll. Maßgeblich sind dabei auch individuelle Kriterien, wie z.B. der Anlagehorizont, die Risikotoleranz oder ob neben dem Portfolio Währungsrisiken bestehen (im Ausland studierende Kinder, ausländische Immobilien etc.) Es bleibt somit eine persönliche Entscheidung, ob und wie stark Fremdwährungsrisiken ins Portfolio integriert werden sollten.

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.