Konjunktur & Rentenmärkte

Ein wesentlicher Faktor für die anhaltend positive Marktstimmung ist die Hoffnung auf baldige Zinssenkungen durch die US-Notenbank. Das jüngst veröffentlichte Protokoll der Fed-Sitzung signalisiert, dass eine Mehrheit im Offenmarktausschuss grundsätzlich zu einer geldpolitischen Lockerung bereit ist. Uneinigkeit herrscht jedoch beim Zeitpunkt des Einstiegs in den Zinssenkungszyklus. Auch hinsichtlich des Umfangs der Senkungen divergieren die Einschätzungen: Laut dem sogenannten Dotplot rechnen zehn Mitglieder der Fed bis Ende 2025 mit zwei Zinsschritten nach unten.

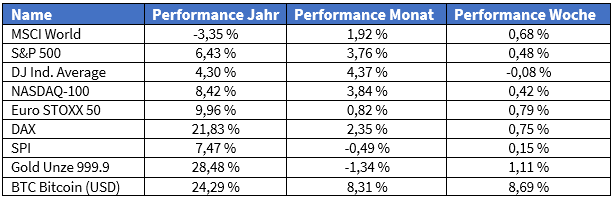

Steigende Renditen, wie sie in der vergangenen Woche zu verzeichnen waren, sind eigentlich Gift für die Aktienkurse. Gleichwohl erreichten viele Indizes, u. a. DAX, S&P 500 und Nasdaq, neue Kurshöchststände. Es überwiegt bei den Marktteilnehmern also weiterhin die Zuversicht. Der „Fear & Greed Index“ steht auf 75 Punkten, also zwischen „Greed“ und „Extreme Greed“ („extreme Gier“).

Die Zollpolitik von US-Präsident Trump belastet dagegen den Ausblick. Wir wären gerne Chronist und würden gerne Buch führen über die im Raum stehenden Zollsätze. Aber wir haben den Überblick angesichts der zahlreichen, vermutlich verhandlungstaktischen Drohungen von Trump verloren. U. a. hat er sich unzufrieden über die Verhandlungen mit der EU geäußert und der EU mit so genannten reziproken Zöllen gedroht.

In Japan schwächt sich die Inflation, gemessen an den Großhandelspreisen, allmählich ab. In China ist die Inflation dagegen unerwünscht niedrig. Die Erzeugerpreise sanken so schnell wie seit fast zwei Jahren nicht mehr und stellten den leichten Anstieg der Verbraucherpreise damit in den Schatten. Der Erzeugerpreisindex fiel im Vergleich zum Vorjahr um 3,6 Prozent nach 3,3 Prozent im Mai. Die Verbraucherpreise stagnieren in China praktisch seit 2023, obwohl das BIP-Wachstum bei 5 % liegt. Der Hinweis, dass in China die Konjunkturdaten nicht immer zusammenpassen, ist wohl unnötig. Die am Wochenende gemeldeten chinesischen Exportdaten überraschten positiv. Der Zuwachs zum Vorjahr lag im Juni bei 5,8 % (erwartet: 5,0 %). Trotz dieser robusten Zahlen bleibt fraglich, ob China die wirtschaftlichen Belastungen durch US-Zölle langfristig so leicht abfedern kann.

Die wichtigsten Ölproduzenten (OPEC+) planen, ihre tägliche Ölproduktion im August um 0,548 Millionen Barrel über das für Juli beschlossene Niveau hinaus zu erhöhen. Damit ist es unwahrscheinlich, dass der Ölpreis das Band zwischen 60 und 80 US-Dollar, in dem er sich seit Ende 2024 befindet, nach obenhin durchbricht.

Aktienmärkte

In der vergangenen Woche hatten, trotz der Höchststände vieler US-Indizes, am Ende die europäischen Indizes die Nase vorn. Das Pendel der Analystengunst schwingt derzeit recht regelmäßig hin und her zwischen den USA und dem Euroraum. Der DAX legte um 0,75 % zu und der EuroStoxx50 stieg um 0,79 %. Der S&P lag mit +0,48 % jedoch nur knapp dahinter.

Das aktuelle Bild zur Berichtssaison ist wenig aussagekräftig, da erst etwa 2 bis 3 % der Unternehmen ihre Zahlen vorgelegt haben. In den USA überwiegen bislang die positiven Gewinnüberraschungen. In der kommenden Woche berichten insbesondere viele Großbanken.

Der Kupferpreis legte deutlich um 8 % zu, während die Preise für Gold und Silber in der letzten Woche auf der Stelle traten.

Einzelwerte

Die Deutsche Bank richtet ihr Geschäft mit wohlhabenden und vermögenden Kunden neu aus. Das Private Banking und das Wealth Management sollen enger verzahnt werden. Zudem sollen Entscheidungen künftig stärker lokal getroffen werden.

Ein deutlicher Gewinneinbruch belastet Samsung Electronics. Das operative Ergebnis (EBIT) dürfte nach Vorabschätzungen des Konzerns im zweiten Quartal gegenüber dem Vorjahr um 56 % auf umgerechnet 2,9 Mrd. Euro gefallen sein. Analysten hatten mit einem deutlich besseren Ergebnis gerechnet. Gründe für die operative Schwäche seien die US-Handelsrestriktionen gegen China und verzögerte Chipverkäufe an Nvidia. Es wäre der erste Rückgang seit Q4 2023.

Weniger optimistisch blickt Daimler Truck auf den Hochlauf emissionsfreier Lkw. Bis 2030 sollen zwar mehr als 25.000 E-Lkws der Marke Mercedes-Benz auf den Markt kommen – bislang hatte das Unternehmen aber mit 40.000 gerechnet. Was einem Marktanteil von bis zu 60 % entsprochen hätte.

Nach Erhalt aller Genehmigungen hat Unicredit ihren Anteil an der Commerzbank verdoppelt und hält nun 20 % der Aktien. Weitere 9 %, auf die die Italiener über Derivate Zugriff haben, sollen zu gegebener Zeit in Aktien umgewandelt werden. Die Unicredit strebt eine Übernahme an, will sich mit einer Entscheidung aber Zeit lassen. Die Commerzbank betrachtet den Versuch als feindlich; auch die Bundesregierung lehnt ihn ab.

Konkretisiert haben sich die technischen Vorbereitungen bei TikTok für eine Abspaltung des US-Geschäfts. Die Plattform will angeblich am 5. September in den USA mit einer neuen App starten. Die bisherige soll im März 2026 abgeschaltet werden. Präsident Trump plant Anfang nächster Woche Gespräche mit China über einen möglichen Verkauf.

Einen Großauftrag konnte Airbus aus Südostasien verbuchen: AirAsia hat eine Absichtserklärung über 70 Maschinen des Typs A321-XLR unterzeichnet. Der Listenpreis für alle Maschinen zusammen lautet 12,25 Mrd. US-Dollar. Zudem hat die Muttergesellschaft der malaysischen Staatsairline 20 Airbus A330neo bestellt.

Wegen regulatorischen Drucks beendet T-Mobile US, Tochter der Deutschen Telekom, ihre Programme für Vielfalt, Gleichberechtigung und Integration. Man werde die Richtlinien „nicht nur dem Namen nach, sondern in der Substanz“ abschaffen, hieß es in einem Schreiben an die Federal Communications Commission. Derzeit wartet das Unternehmen auf die Genehmigung zweier größerer Deals. In den Worten von Bertolt Brecht: „Erst kommt das Geld, dann die Moral.“

Auf 300 Mio. Euro beziffert Porsche die Belastung durch höhere US-Importzölle auf ihre Fahrzeuge. Diese Summe fiel in den Monaten April und Mai an. Der Finanzchef hatte die Belastung bislang auf einen niedrigen dreistelligen Millionenbetrag geschätzt. Porsche habe die Zollkosten nicht an die Kunden weitergereicht.

Einen Lieferstopp seines Elektro-Kleinbusses ID. Buzz in den USA hat Volkswagen verhängt. Ein Grund seien die Strafzölle der US-Regierung. Ein weiterer Rückruf wegen der „zu breiten Rückbank“. Auf der hinteren Bank können bequem zwei Personen angeschnallt sitzen. Es sei, so bemängelten die Behörden, aber theoretisch Platz für eine dritte Person, die sich dann aber nicht anschnallen kann. Eine bessere Werbekampagne hätte sich VW kaum selbst ausdenken können.

In den USA baut Ferrero seine Präsenz deutlich aus. Der italienische Konzern übernimmt den Frühstücksflockenhersteller WK Kellogg für rund 3 Mrd. US-Dollar. Die Aktionäre erhalten 23 US-Dollar je Aktie – ein Aufschlag von etwa 40 % auf den jüngsten Kurs. Inklusive Schulden beträgt die Bewertung 3,1 Mrd. US-Dollar. WK Kellogg bringt es derzeit auf einen Marktwert von 1,5 Mrd. US-Dollar und ist mit über 500 Mio. US-Dollar verschuldet. 2023 wurde Kellogg’s in zwei Unternehmen aufgeteilt: WK Kellogg bedient den nordamerikanischen Markt und Kellanova den internationalen Markt.

Märkte in der vergangenen Woche

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.