Konjunktur & Rentenmärkte

Gedämpfte Erwartungen an Zinssenkungen ließen die Renditen zehnjähriger US-Staatsanleihen steigen. Ausschlaggebend waren Äußerungen mehrerer Fed-Vertreter sowie anhaltende Inflationssorgen, verstärkt durch neue Zollmaßnahmen und höhere Ölpreise. In Europa blieben neue konjunkturelle Impulse zwar weitgehend aus, dennoch legten die Renditen französischer, italienischer und britischer Staatsanleihen zu. Die Rendite der deutschen Bundesanleihe stieg um 2 Basispunkte.

Der Ölpreis verzeichnete in dieser Woche aus mehreren Gründen einen deutlichen Anstieg. Zum einen plant die EU neue Sanktionen gegen russische Ölimporte, während Russland seine Treibstoffexporte einschränkt und damit Versorgungsrisiken erhöht. Zum anderen sanken die wöchentlichen US-Rohölbestände, was als Hinweis auf ein knapper werdendes Angebot gewertet wird. Gold erreichte zwischenzeitlich ein neues Rekordhoch, wurde jedoch durch die Aufwertung des US-Dollars gebremst. Trotz dieser Gegenbewegung schloss das Edelmetall die Woche mit einem klaren Kursgewinn ab.

Das Münchener ifo Institut veröffentlichte am Mittwoch den Geschäftsklimaindex für September, der deutlich schwächer ausfiel als von Analysten erwartet. Es war der erste Rückgang seit einem halben Jahr – insbesondere aufgrund pessimistischer Erwartungen für die kommenden sechs Monate. Besonders im Dienstleistungssektor verschlechterte sich die Stimmung und fiel auf den niedrigsten Stand seit dem Frühjahr. Lediglich der Bausektor konnte zulegen, gestützt von der Hoffnung auf zusätzliche Investitionen im Zuge des ab 2026 geplanten Fiskalpakets, das der Konjunktur neue Impulse verleihen dürfte.

Auch der jüngst veröffentlichte Einkaufsmanagerindex (PMI) für Deutschland bestätigt dieses Bild. Zwar konnte der Dienstleistungssektor leichte Zuwächse verzeichnen, gleichzeitig verschlechterte sich jedoch die Lage im verarbeitenden Gewerbe weiter. Damit bleibt die deutsche Industrie weiterhin deutlich unter Druck.

Aktienmärkte

Die US-Börsen verzeichneten zu Wochenbeginn zunächst neue Allzeithochs, bevor sie im weiteren Verlauf ins Minus drehten. Ausschlaggebend für die anfängliche Aufwärtsbewegung waren die Ankündigung von Nvidia, bis zu 100 Mrd. US-Dollar in OpenAI zu investieren, hohe Erwartungen an die iPhone-Verkäufe sowie weitere positive Impulse aus dem Technologiesektor. Äußerungen mehrerer Mitglieder der US-Notenbank dämpften jedoch die Hoffnungen auf weitere Zinssenkungen noch in diesem Jahr. Zudem agierten viele Anleger zurückhaltend angesichts der drohenden Stilllegung von US-Behörden in der kommenden Woche, sollte der Kongress bis dahin kein neues Haushaltsgesetz verabschieden. Infolgedessen schlossen die großen US-Indizes letztlich im negativen Bereich.

In Deutschland stand die Automobilbranche im Fokus des Marktgeschehens. Die US-Regierung bestätigte, dass die mit der EU vereinbarten niedrigeren Autozölle rückwirkend zum 1. August gelten. Der Zollsatz sinkt damit von 27,5 % auf 15 %. Gleichzeitig belasteten Gewinnwarnungen von Porsche und Volkswagen den Sektor. Porsche hat – wie bereits zu Monatsbeginn angekündigt – den DAX zu Wochenbeginn verlassen. Zusätzlichen Druck auf den deutschen Leitindex übte der schwächer als erwartet ausgefallene ifo-Geschäftsklimaindex aus. Entsprechend schloss der DAX die Handelswoche mit Verlusten ab.

Einzelwerte

Siemens plant Insidern zufolge, seine neue Unternehmensstrategie bereits Mitte November und damit früher als bislang erwartet zu präsentieren. Die Vorstellung solle im Rahmen der Bilanzpressekonferenz am 13. November erfolgen, so mehrere mit dem Vorgang vertraute Personen. Bis zu diesem Zeitpunkt dürfte auch eine Entscheidung darüber fallen, wie der Industriekonzern mit seiner 71-prozentigen Beteiligung an der Medizintechnik-Tochter Siemens Healthineers weiter verfährt. Finanzvorstand Ralf Thomas hatte bereits Ende vergangenen Jahres Überlegungen zu einem möglichen weiteren Rückzug aus dem Geschäft angestellt und dabei auch eine Abgabe der Mehrheitsbeteiligung ins Gespräch gebracht. Das Handelsblatt berichtete im August jedoch, dass sich Siemens kurzfristig nicht von seiner Mehrheitsbeteiligung trennen werde.

Volkswagen reagiert laut einem Bericht der Frankfurter Allgemeinen Zeitung (FAZ) mit Produktionskürzungen auf die schwache Nachfrage, insbesondere im Bereich der Elektrofahrzeuge. So werden in mehreren deutschen Werken Schichten gestrichen. Besonders betroffen ist das Werk im sächsischen Zwickau, wo unter anderem der ID.3 sowie der Cupra Born gefertigt werden. Dort soll die Produktion in der übernächsten Woche vollständig ruhen. Auch im ostfriesischen Emden, wo unter anderem der neue ID.7 vom Band läuft, finden derzeit Gespräche mit dem Betriebsrat über zusätzliche Produktionspausen statt. Eine Entscheidung könnte bereits in der kommenden Woche fallen. Im Nutzfahrzeuge-Werk in Hannover, in dem der elektrische ID.Buzz sowie der T7 Multivan produziert werden, ist zudem eine fünftägige Betriebspause während der Herbstferien geplant.

SAP hat über ihren Geschäftsbereich National Security Services (NS2) einen Großauftrag der US Army im Wert von rund 1 Milliarde US-Dollar erhalten. Wie das US-Verteidigungsministerium am Donnerstag mitteilte, handelt es sich dabei um einen Festpreisvertrag für eine Endnutzerlizenzvereinbarung im Rahmen des RISE-Portfolios von SAP.

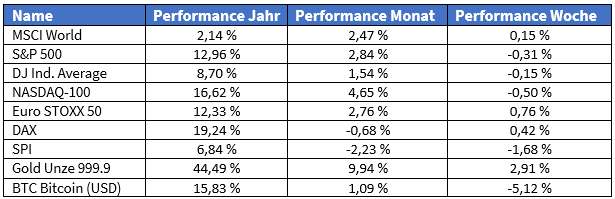

Märkte in der vergangenen Woche

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).