Konjunktur & Rentenmärkte

Jerome Powell, Präsident der US-Notenbank, hat am Freitag die Schwäche des Arbeitsmarkts für die US-Wirtschaft betont. Er hielt eine Rede zur Eröffnung des Jackson Hole Symposiums. An den Finanzmärkten führten seine Einschätzungen zu steigenden Zinssenkungserwartungen, obwohl er gleichzeitig die Inflationsgefahren nicht herunterspielte, sondern die schwierige Lage der Fed skizzierte. Das Problem sind aus unserer Sicht gar nicht so sehr Preiserhöhungen, die eine Folge der US-Zollpolitik sind, vielmehr droht sich der Aufwärtstrend bei den Dienstleistungspreisen wieder zu verstärken. Vor der FOMC-Sitzung werden noch einige Konjunkturdaten veröffentlicht, die die Entscheidung beeinflussen werden, insbesondere die Arbeitsmarktdaten für August.

Die chinesische Zentralbank hat vergangene Woche ihren Referenzzins für Bankkredite an Unternehmen und Haushalte erneut unverändert gelassen – trotz schwacher Kreditnachfrage und eines als zu gering angesehenen Wirtschaftswachstums. China setzt weiter auf gezielte Maßnahmen für einzelne Wirtschaftsbereiche. Mit der Verlängerung des Zollfriedens mit den USA bis Anfang November verringerte sich der unmittelbare Handlungsdruck.

Das Auftragspolster der deutschen Industrie droht schmaler zu werden, angesichts der sinkenden Nachfrage aus dem Inland. Die offenen Aufträge aus dem Inland fielen im Juni um 0,6 %, während die aus dem Ausland um 0,4 % stiegen. Die BIP-Daten für das zweite Quartal wurden vom Statistischen Bundesamt von –0,1 % auf –0,3 % nach unten revidiert. Im ersten Quartal wurden verstärkt Waren auf Vorrat produziert, die im zweiten Quartal dazu dienten, die Auslandsnachfrage zu bedienen – d. h. die US-Zollpolitik verzerrt die Statistik. In solchen Situationen ist die private Konsumnachfrage ein guter Konjunkturindikator. Die steigt aber weiterhin nur im Schneckentempo. Die staatliche Nachfrage stieg um 0,8 % und liefert gemessen an dem Wachstumsbeitrag von etwa 0,2 Prozentpunkten einen kleinen Impuls für die gesamtwirtschaftliche Nachfrage.

Rüstungswerte sind ein Seismograf für die Hoffnungen auf einen Waffenstillstand zwischen Russland und der Ukraine. Nach dem Gespräch zwischen Trump und Putin vor einer Woche zeigten Rüstungswerte zunächst deutliche Kursverluste. Mit der wieder zunehmenden Skepsis bezüglich der Friedensinteressen Putins, erholten sich die Werte wieder.

Die russische Zentralbank könnte ihren Leitzins von 18 Prozent noch in diesem Jahr senken, falls die Inflation rasch nachlässt. Die Basisprognose der Zentralbank sieht eine Inflation von 6 % bis 7 % im Jahr 2025 und 4 % in den Folgejahren vor. Die hohe Inflation ist mit realen Einkommensverlusten verbunden und zeigt, dass die Bevölkerung erhebliche Kriegskosten zu tragen hat.

Die japanische Kerninflation hat sich im Juli den zweiten Monat in Folge abgeschwächt, bleibt aber über dem Ziel der Notenbank. Der Markt rechnet weiterhin mit einer Zinserhöhung in den kommenden Monaten.

Aktienmärkte

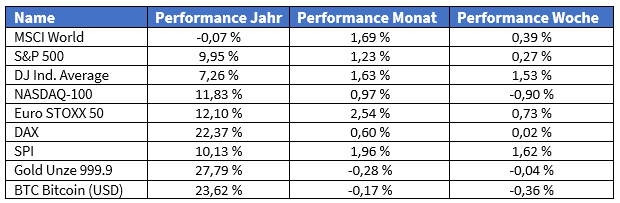

In der vergangenen Woche stieg die Skepsis der Anleger, was die Bewertungen der Tech-Werte betrifft. Hintergrund der KI-Skepsis waren auch Kommentare und Warnungen wie jüngst von OpenAI-Chef Sam Altman. Er sieht Anzeichen einer Überhitzung im globalen Markt für Künstliche Intelligenz und erinnert an die Internetblase der späten 1990er-Jahre. Der Markt würde die positiven Effekte von künstlicher Intelligenz für die Tech-Unternehmen überschätzen. Der Nasdaq gab 0,9 % im Wochenvergleich nach. Die Rede von Powell wurde am Freitag von deutlichen Kursgewinnen an den US-Börsen begleitet, der S&P 500 zeigte daher eine positive Performance (+1,23 %). Auch die europäischen Indizes DAX (+0,6 %) und EuroStoxx 600 (+2,54 %) ließen die Nasdaq hinter sich. Der Goldpreis stagnierte angesichts der wachsenden Zinssenkungsfantasie (–0,04 %). Der Bitcoinpreis gab um 0,36 % nach.

Eine Studie des Instituts Center Automotive Research stellt die These auf, dass der knallharte Preiskampf für E-Autos in China zu einer Selektion führt und die Gewinner von zunehmenden Größenvorteilen profitieren werden. Diese Vorteile könnten die Hersteller anschließend am europäischen Markt ausspielen.

Die US-Regierung will angeblich ihre Strategie für Staatsbeteiligungen an bereits geförderten Halbleiterherstellern auf andere Unternehmen nach dem Modell von Intel ausweiten. US-Handelsminister Howard Lutnick prüft demnach, ob die Regierung im Gegenzug für Mittel aus dem CHIPS Act Aktienpakete von Unternehmen wie Micron, TSMC und Samsung erwerben kann. Dabei wurde ein erheblicher Teil der Fördermittel bislang noch nicht ausgezahlt. Die Pläne belasten die Aktienkurse der Unternehmen.

Die US-Regierung hat ihre Stahl- und Aluminiumzölle auf Hunderte weitere Produktkategorien ausgeweitet. Auf 407 zusätzliche Waren wird nun ein Satz von 50 % erhoben, wie das Handelsministerium mitteilte. Betroffen sind unter anderem Windkraftanlagen und deren Komponenten, Mobilkräne, Bulldozer, Eisenbahnwaggons, Pumpen sowie Möbel. Die Zölle beziehen sich auf den Stahl- und Aluminiumanteil der sogenannten derivativen Produkte.

Spekulationen über weitere Russland-Sanktionen trieben den Ölpreis nach oben. Zusätzlichen Auftrieb erhielt er durch einen unerwartet starken Rückgang der US-Lagerbestände. Die Sorte WTI verteuerte sich um 1,2 % auf 63,45 US-Dollar je Barrel.

Einzelwerte

Die Importzölle von US-Präsident Donald Trump belasten den Supermarkt-Riesen Walmart zunehmend. Konzernchef Doug McMillon erklärte in einer Telefonkonferenz nach Vorlage der Quartalszahlen, dass beim Auffüllen der Lagerbestände die Kosten „jede Woche“ steigen. Er rechne damit, dass sich dies auch im laufenden und im Schlussquartal fortsetze. Im vergangenen Quartal lagen die Preise in den USA im Schnitt um 1 % höher als vor einem Jahr, teilte der Konzern mit.

Der Panzergetriebehersteller Renk will sich zu einem Mobilitätsanbieter in der Rüstung entwickeln. Statt nur Komponenten zu liefern, plant das Unternehmen, in neue Märkte vorzudringen – mit unbemannten und gepanzerten Bodenfahrzeugen. Dazu wurde eine Partnerschaft mit dem Münchner Start-up ARX Robotics geschlossen. Nach Angaben von Vorstandsvorsitzendem Alexander Sagel könnten die neuen unbemannten Fahrzeuge ab 2030 verfügbar sein.

Südzucker kann seine Jahresprognose nicht halten. Grund sind anhaltend niedrige Weltmarktpreise für Zucker und Bioethanol sowie technische Probleme bei der Ethanol-Tochter Cropenergies. Für das Geschäftsjahr 2025/26 rechnet der Konzern nun mit einem Umsatz von 8,3 bis 8,7 Mrd. Euro nach 9,7 Mrd. im Vorjahr. Der Gewinn (EBITDA) dürfte auf 470 bis 570 Mio. Euro sinken (Vorjahr: 723 Mio.). Das operative Ergebnis wird bei 100 bis 200 Mio. Euro erwartet, nach 350 Mio. im Vorjahr. Bisher war Südzucker von einem operativen Gewinn von 150 bis 300 Mio. Euro, einem Gewinn (EBITDA) von 525 bis 675 Mio. Euro und einem Umsatz von 8,7 bis 9,2 Mrd. Euro ausgegangen.

Der Facebook-Mutterkonzern Meta hat laut Medienbericht einen milliardenschweren Cloud-Vertrag mit der Google-Mutter Alphabet geschlossen. Das Volumen beträgt über 10 Mrd. US-Dollar. Im Rahmen der Vereinbarung wird Meta Server, Speicher und Netzwerkdienste von Google Cloud nutzen.

Fitch bestätigte die Bonität von Bayer mit BBB bei stabilem Ausblick. Positiv bewertet die Agentur Marktposition, Größenvorteile und Diversifikation. Kritisch sieht Fitch die hohen Schulden, die Rechtsrisiken und den – aufgrund niedrigerer Gewinnmargen (EBITDA), Restrukturierungs- und Rechtskosten – schwachen Cashflow.

Einmalkosten von 17 Mio. Franken für die Schließung eines Werks belasteten Geberit. Bei einem Umsatzplus von 1,7 % auf 1,665 Mrd. Franken sank der Gewinn (EBITDA) im ersten Halbjahr um 0,7 % auf 514 Mio. Franken. Die Marge ging auf 30,9 % (Vorjahr: 31,6 %) zurück. Für das Gesamtjahr erwartet der Konzern ein Umsatzplus von 4 % und eine Gewinn-Marge von rund 29 %.

Die Schweizer Onlineapotheke DocMorris weitete trotz Umsatzplus ihren Verlust aus. Die Erlöse stiegen um 10,2 % auf 572,1 Mio. Franken, der bereinigte Verlust (EBITDA) auf 28,8 Mio. Franken (Vorjahr: minus 20,1). Besonders das Geschäft mit verschreibungspflichtigen Medikamenten wuchs mit 43,5 %. Der Vorstand bestätigte seine Prognosen für 2025 und die mittelfristigen Ziele.

TAG Immobilien beschloss eine Kapitalerhöhung und eine Aufstockung der Wandelschuldverschreibung bis 2031. Bis zu 12,48 Mio. neue Aktien sollen ausgegeben werden, das Grundkapital steigt um 7,1 %. Auf Basis des Schlusskurses (15,39 Euro) würde der Erlös rund 192 Mio. Euro betragen. Der Preis wird im Rahmen eines beschleunigten Verfahrens ermittelt.

Nvidia entwickelt einen neuen KI-Chip für China, basierend auf der Blackwell-Architektur. Er soll leistungsfähiger sein als das H20-Modell. Laut Reuters könnte der Chip, vorläufig B30A genannt, ein Single-Die-Design haben und etwa die Hälfte der Rechenleistung der Dual-Die-Version B300 liefern.

Die US-Regierung fordert eine Beteiligung an Intel als Gegenleistung für frühere staatliche Zuschüsse, die noch unter Präsident Biden gewährt wurden. Handelsminister Howard Lutnick betonte, es gehe um eine stimmrechtslose Beteiligung, nicht um Kontrolle.

Der Rechenzentrumsanbieter Vantage Data Centers will über 25 Mrd. US-Dollar in einen KI-Rechenzentrums-Campus in Texas investieren. Das Projekt entsteht auf 485 Hektar und soll eine Leistung von 1,4 Gigawatt bieten.

Märkte in der vergangenen Woche

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).