Konjunktur & Rentenmärkte

Der Krieg im Nahen Osten und das vermehrt widersprüchliche Verhalten der geopolitischen Akteure sorgen weiterhin für Schwankungen, insbesondere auf den europäischen Märkten. Bestand zunächst noch Hoffnung auf erfolgreiche Verhandlungen mit dem Iran, folgten den Gesprächen in den letzten Tagen weitere Angriffe seitens der USA. Die Waffenruhe scheint somit unsicherer denn je, gleichwohl sieht man die Auswirkungen auf den Ölpreis, der trotz sensibler Reaktion auf die gemischten Signale des Konflikts einen Abwärtstrend zeigt. Dies zeigte sich auch im BIP-Wachstum der USA im ersten Quartal, welches, entgegen den Erwartungen, um 0,4 Prozentpunkte schwächer ausfiel. Mit den teureren Energiepreisen kamen auch schwankende Inflationserwartungen, die sich auf Renten- und Aktienmärkte auswirkten.

In der vergangenen Woche standen die Zeichen vermehrt auf einer Entspannung der Lage im Nahen Osten, weshalb auch die Inflationserwartungen sanken. Hiervon konnten insbesondere länger laufende Staatsanleihen in den USA, auch durch die moderaten Preisdaten, profitieren. Aber auch in Europa konnte eine vermehrte Nachfrage nach Anleihen im Zuge der geopolitischen Entwicklungen beobachtet werden. Insgesamt ist zu sehen, dass die fallenden Renditen zur Stabilisierung und Unterstützung der Finanzmärkte beitrugen.

Aktienmärkte

Auch an den Aktienmärkten hatten die gestiegenen Energiepreise maßgeblich Einfluss auf den schwankenden Verlauf. Trotz der anfänglichen Schwierigkeiten zeigten sich hier die US-amerikanischen Börsen, entlastet durch eine geringere Abhängigkeit von Ölimporten, als krisenfester. Während die europäischen Märkte genauestens auf die politischen Entwicklungen reagierten, konnten sich die Märkte in den USA gegen Mitte der Woche stabilisieren. Bestätigen taten dies auch die deutlich stärker gewachsenen US-Indizes.

Die internationale Wettbewerbsfähigkeit europäischer Unternehmen, besonders in den energieintensiven Branchen, schwächelt dabei zunehmend. In dieser durchwachsenen Ausgangslage ist damit zu rechnen, dass die Aktienkurse zunächst in ihrer Spanne verharren.

Einzelwerte

Der US-Konzern Berkshire Hathaway kauft das Wohnbauunternehmen Taylor Morrison mit einer Bartransaktion im Volumen von rund 8,5 Milliarden Dollar. Die Aktionäre sollen dabei Anteilsscheine zu je 72,5 Dollar erhalten. Die Übernahme ist die erste größere Entscheidung, die der neue CEO und Nachfolger von Warren Buffet, Greg Abel, trifft.

Die Deutsche Telekom und Verdi haben sich nach 36 Stunden Verhandlungen auf einen neuen Tarifvertrag geeinigt. Neben höheren Entgelten und einem verlängerten Kündigungsschutz soll es auch erstmals einen Mitgliederbonus geben. Das sog. “zusätzliche Monatsentgelt” soll so bereits ab August von 190 auf 340 Euro angehoben werden, ab Juli 2027 nochmals auf 480 Euro.

Der Energiekonzern RWE ist einem Insider zufolge daran interessiert, seinen Anteil an dem Stromnetzbetreiber Amprion zu erhöhen. Über ein Gemeinschaftsunternehmen mit dem US-Vermögensverwalter Apollo hält RWE bislang 25,1 Prozent. Mit dem Anteil der Ärztlichen Beteiligungsgesellschaft AEBG, den er erwerben könnte, würde die RWE-Beteiligung an Amprion auf mehr als 40 Prozent erhöht werden.

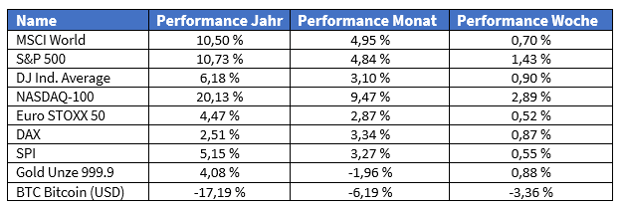

Märkte in der vergangenen Woche:

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).