Konjunktur & Rentenmärkte

Erneut haben in der vergangenen Woche die Finanzmärkte – oder genauer die Teilnehmer an den Finanzmärkten – alle Sorgen abgeschüttelt und für steigende Kurse an den meisten Märkten gesorgt.

Sorgen bereitet insbesondere das näher rückende Ende der von Trump gesetzten Frist für eine Einigung zwischen den USA und der EU im Zollstreit am 1. August. Sollte es zu keiner Einigung kommen, droht ein genereller Zollsatz in Höhe von 30 % sowie Gegenzölle seitens der EU. Wir hoffen, dass es zu einer Einigung kommt, und erinnern uns daran, dass zwischen 2013 und 2016 im Rahmen von TTIP (Transatlantic Trade and Investment Partnership) Verhandlungen liefen, die u.a. an der öffentlichen Kritik in der EU und speziell an den Interessen einzelner Lobbygruppen scheiterten. Nun sorgt sich die DIHK-Hauptgeschäftsführerin, Helena Melnikov, zu Recht davor, dass die EU mit den USA ein begrenztes Rahmenabkommen abschließen könnte, in dem nur für bestimmte Industrien und Bereiche (Arzneimittel, Automobile) der dreißigprozentige Zollsatz abgewendet wird. Gegenzölle würden ebenfalls der europäischen Wirtschaft eher schaden als nutzen.

Insgesamt gute Konjunkturdaten liefern Trump derzeit gute Argumente, seine Zollpolitik fortzuführen. Die Importpreise stiegen weniger stark als erwartet und die Einzelhandelsumsätze entwickelten sich positiver als gedacht. Auch die wöchentlichen Arbeitsmarktdaten und der Philadelphia-Fed-Index zeigten ein günstiges Bild. US-Notenbankdirektor Christopher Waller favorisiert eine Zinssenkung auf der nächsten Sitzung der Fed Ende Juli. Er wird als Nachfolger für Jerome Powell gehandelt. Häufig wurde er in den letzten Tagen als geldpolitische Taube bezeichnet. Das ist falsch. Er sprach sich z. B. im April 2022 vehement für höhere Zinsen aus. So sind die japanischen Exporte im Juni den zweiten Monat in Folge gesunken. Japans Lieferungen in die USA brachen um 11,4 Prozent gegenüber dem Vorjahresmonat ein, was die Auswirkungen der höheren Zölle verdeutlicht.

Aktienmärkte

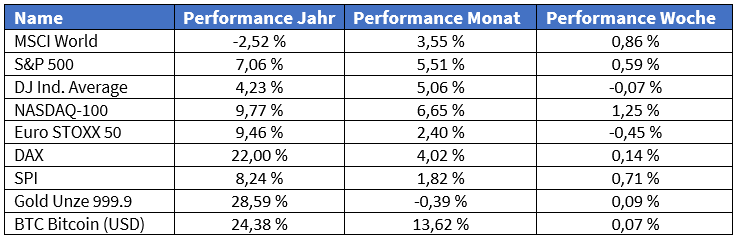

Deutliche Kursgewinne verzeichnete in der vergangenen Woche der Nasdaq-100 Index, der im Wochenvergleich 1,25 % zulegte. Zu den Kurstreibern zählten u. a. die Aktien von Nvidia (+4,5 %) und Tesla (+5,1 %). Der DAX schloss am Freitag wenig verändert bei 24.290 Punkten.

Das aktuelle Bild zur Berichtsaison gewinnt an Aussagekraft, aber erst etwa 5 % der Unternehmen haben ihre Zahlen vorgelegt. Über 80 % der Unternehmen verzeichneten höhere Gewinne als von den Analysten erwartet. Auffällig ist, dass im Immobilienbereich alle Unternehmen besser als erwartet performten.

In der vergangenen Woche gab es einige interessante Meldungen, die ganze Branchen betrafen. So ist der Wohnungsbau in Deutschland einer neuen Analyse zufolge, dem sogenannten „Development Monitor“ des Bundesverbands Freier Immobilien- und Wohnungsunternehmen, drastisch eingebrochen. Auch das Ifo-Institut hat auf den Rückgang im Wohnungsbau hingewiesen.

Renault hat nach einem enttäuschenden ersten Halbjahr den Margenausblick gesenkt und damit für Kursrückgängen bei Autoaktien insgesamt gesorgt.

US-Präsident Trump ist bestrebt, die Finanzmarktregulierung aufzuweichen. Michael Barr, Gouverneur bei der US-Notenbank, forderte daher die politischen Entscheidungsträger auf, die Beschränkungen nicht zu lockern. In einer ungewöhnlich direkten Kritik an der aktuellen Politik sagte Barr, dass die vorgeschlagenen Änderungen die Wirksamkeit der sogenannten Stresstests für Banken, dem wichtigsten Aufsichtsinstrument der Fed, verringern würden.

Peking will den „irrationalen Wettbewerb“ auf dem wachsenden chinesischen Markt für Elektroautos eindämmen. Man wolle die Marktordnung in diesem Sektor regulieren und die Kostenerhebungen und Preisüberwachung verstärken.

Einzelwerte

Im zweiten Quartal setzte das Unternehmen Salzgitter weniger um und rutschte tiefer in die Verlustzone. Da auch im zweiten Halbjahr keine Markterholung erwartet wird, senkte der Konzern die Jahresziele. Der Umsatz soll nur noch bei 9,0 bis 9,5 Mrd. € liegen (zuvor: 9,5 bis 10 Mrd. €). Beim EBITDA peilt Salzgitter 300 bis 400 Mio. € an, das Ergebnis vor Steuern soll zwischen minus 100 Mio. € und ±0 liegen.

Der Bergbaukonzern BHP wies auf steigende Kosten hin. Beim Kali-Projekt Jansen verzögert sich der Produktionsstart. Zudem denkt BHP über den Verkauf seines australischen Nickel-Geschäfts nach. Dennoch meldete der Konzern eine Rekordproduktion von Eisenerz und Kupfer.

Ein überraschend starkes Quartal verzeichnete der Streaming-Anbieter Netflix, weshalb Umsatz- und Margenziele erhöht wurden. Der Umsatz stieg um 16 % auf 11,08 Mrd. US-Dollar, der Nettogewinn um 46 % auf 3,1 Mrd. US-Dollar. Damit übertraf Netflix die eigenen Prognosen leicht.

Nach Angaben von Donald Trump will der Getränkekonzern Coca-Cola in den USA künftig Rohrzucker statt Maissirup verwenden. Eine offizielle Stellungnahme liegt bislang nicht vor.

Über dem Vorjahreswert lag der Quartalsgewinn bei Alcoa, das 164 Mio. US-Dollar meldete (Vorjahr: 20 Mio. US-Dollar). Der bereinigte Gewinn je Aktie betrug 39 Cent und lag über den erwarteten 32 Cent. Alcoa profitierte u.a. von der Umleitung kanadischen Aluminiums.

Von Exportbeschränkungen nach China ist der Chiphersteller ASML betroffen. Seine modernste Gerätegeneration darf nicht mehr in die Volksrepublik geliefert werden. Obwohl viele US-Zölle an Kunden weitergegeben werden, stuft ASML die Geschäftsaussichten als unsicher ein.

In KI-Infrastruktur in Pennsylvania investieren sowohl Google als auch Blackstone jeweils 25 Mrd. US-Dollar. Weitere 6 Mrd. US-Dollar steuert das KI-Cloud-Unternehmen Coreweave bei.

Wegen eines schwachen Markts senkte der französische Autobauer Renault seine Jahresziele. Der Umsatz stieg im Halbjahr um 2,5 % auf 27,6 Mrd. €, die operative Marge lag bei 6 %, der freie Cashflow bei 47 Mio. €. CFO Duncan Minto übernimmt interimistisch die Leitung.

Ein Rekordauftragseingang von 9,785 Mrd. US-Dollar im zweiten Quartal stärkt den Ausblick bei ABB. Der Umsatz wuchs um 8 % auf 8,9 Mrd. US-Dollar. Das operative EBITA stieg auf 1,708 Mrd. US-Dollar und übertraf die Erwartungen.

Mit Auflagen der chinesischen Kartellbehörden erhielt Synopsys grünes Licht für die 35 Mrd. US-Dollar schwere Übernahme von Ansys. Der Kurs von Synopsys gab dennoch um 1,7 % nach.

Für den chinesischen Markt kooperiert der Münchner Autobauer BMW mit dem Unternehmen Momenta, um Fahrassistenzsysteme zu entwickeln. Diese sollen in mehreren Modellen zum Einsatz kommen.

Mit Blick auf den chinesischen Automarkt äußerte sich Ralf Brandstätter, China-Chef bei Volkswagen, kritisch: Der Wettbewerb sei irrational, kaum ein reiner E-Autohersteller sei profitabel. 130 Marken kämpfen um Marktanteile.

Eine mögliche Übernahme der Aareal Bank durch die Helaba wird laut Handelsblatt geprüft. Die Gespräche befinden sich laut Insidern in einem frühen Stadium.

Einen Einstieg bei KNDS erwägt laut „Börsen-Zeitung“ die Bundesregierung. Der Wert des Panzerbauers wird auf etwa 20 Mrd. € geschätzt. Beim geplanten Börsengang sollen je 12,5 % der Anteile an neue Investoren gehen. Zudem prüft der Staat den Erwerb einer Sperrminorität.

Die Wiederaufnahme des GPU-Verkaufs H20 in China kündigte Nvidia an. Genehmigungen der US-Regierung seien beantragt. Zudem präsentierte Nvidia eine speziell für China entwickelte RTX Pro GPU – konform mit Exportvorgaben.

Märkte in der vergangenen Woche

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.