Die Zinsstrukturkurve wirkt auf den ersten Blick wie ein einfaches Liniendiagramm – tatsächlich steckt aber deutlich mehr dahinter. Sie verrät, wie die Märkte über Zinsen, Inflation und Konjunktur denken, und gilt als einer der wichtigsten Frühindikatoren der Finanzwelt. Wer sie versteht, erhält wertvolle Einblicke in die wirtschaftliche Zukunft.

Was ist die Zinsstrukturkurve?

Die Zinsstrukturkurve ist ein zentrales Instrument in der Finanzwelt. Sie stellt grafisch dar, wie die Renditen (Zinssätze) von festverzinslichen Wertpapieren in Abhängigkeit von ihrer Restlaufzeit variieren.

Auf der horizontalen Achse der Kurve stehen die Laufzeiten, beginnend bei sehr kurzfristigen Papieren (z. B. 3 Monate) bis hin zu Langläufern (z. B. 30 Jahre). Auf der vertikalen Achse werden die entsprechenden Renditen abgetragen. Das Ergebnis ist eine Linie, die den Zusammenhang zwischen Laufzeit und Verzinsung darstellt.

Richtig verstanden ist die Zinsstrukturkurve ein hilfreiches Analyseinstrument zur Bewertung der Konjunktur.

Grundprinzip: Rendite und Laufzeit

Die Zinsstrukturkurve beantwortet die Frage: „Wie viel Rendite erhalte ich, wenn ich mein Kapital für eine bestimmte Zeit binde?“ In der Regel gilt:

- Kurzfristige Anleihen bieten meist geringere Renditen, da die Unsicherheiten über Inflation, Zinsen und Wachstum auf kurze Sicht überschaubar sind und sich vergleichsweise gut kalkulieren lassen.

- Langfristige Anleihen verlangen üblicherweise einen Renditeaufschlag (den sogenannten Term Premium) als Entschädigung für Zinsänderungsrisiken, Inflationsrisiken und die Bindung des Kapitals über einen langen Zeitraum.

Unter normalen Marktbedingungen verläuft die Zinsstrukturkurve daher ansteigend: Je länger die Laufzeit, desto höher die Rendite. Doch diese Kurve kann ihre Form verändern – und das macht sie so wertvoll als Indikator.

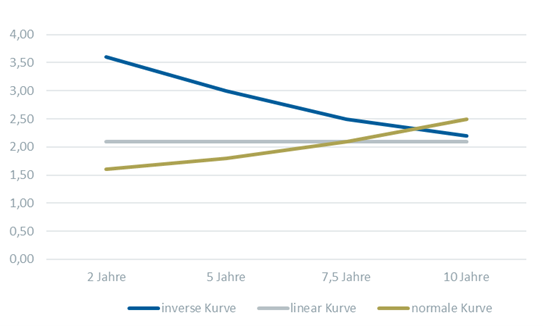

Schaubild 1: Zinsstrukturkurven (Beispiele)

Quelle: Plutos Vermögensverwaltung AG

Typische Formen der Zinsstrukturkurve

Die Form der Kurve reflektiert die Erwartungen der Marktteilnehmer über den konjunkturellen Verlauf und über die zu erwartende Geldpolitik. Es lassen sich drei Hauptformen unterscheiden:

- Normale Zinsstrukturkurve

Lange Laufzeiten haben höhere Renditen als kurze, d.h. Investoren verlangen – aus den beschriebenen Gründen – für längere Laufzeiten höhere Renditen. Das ist der Normalfall bei stabilem Wirtschaftswachstum und moderater Inflation.

- Flache Zinsstrukturkurve

Die Renditen von kurz- und langfristigen Anleihen liegen nahe beieinander. Oft ein Signal für konjunkturelle Unsicherheit. Eine flache Zinsstrukturkurve kann auf eine Übergangsphase hindeuten – entweder vor einer Wachstumsbeschleunigung oder vor einer Abschwächung.

- Inverse Zinsstrukturkurve (inverted yield curve)

Bei einer inversen Zinsstrukturkurve liegen die kurzfristigen Renditen über den langfristigen. Dieses Phänomen tritt häufig im Vorfeld einer Rezession auf, da die Märkte mit künftig sinkenden Zinsen rechnen. Anleger gehen davon aus, dass eine wirtschaftliche Abschwächung bevorsteht und die Notenbanken ihre Geldpolitik lockern werden. Daher gilt die inverse Zinsstrukturkurve als einer der zuverlässigsten Frühindikatoren für konjunkturelle Abschwünge.

Warum ist die Zinsstrukturkurve wichtig?

Die Kurve liefert nicht nur Informationen über aktuelle Zinssätze und damit auch über Zins- und Inflationserwartungen. Auch die Risikoeinschätzungen der Marktteilnehmer werden in den Zinssätzen und damit in der Zinsstrukturkurve abgebildet.

Neben ihrer Rolle als Gradmesser für die Konjunktur erfüllt die Zinsstrukturkurve weitere Funktionen. Banken und Unternehmen nutzen die Kurve für Kredit- und Investitionsentscheidungen. Die Zinsstrukturkurve dient mithin als Basis z. B. zur Ermittlung von Kreditzinsen oder Hypothekenzinsen. Die Bewertung vieler Derivate, Swaps und Anleihen hängt von der Zinsstruktur ab.

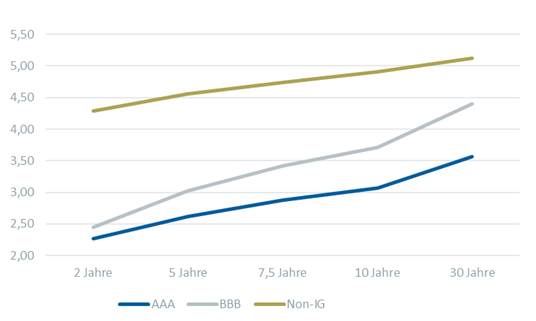

Neben der Laufzeit ist auch die Bonität ein entscheidender Faktor für die Höhe des Zinssatzes. Jede Bonitätsstufe weist dabei ihre eigene Zinsstrukturkurve auf. Unternehmen, die zahlreiche Anleihen mit unterschiedlichen Laufzeiten emittiert haben, ermöglichen sogar die Erstellung einer spezifischen, unternehmensbezogenen Zinsstrukturkurve. Typische Beispiele hierfür sind Großbanken oder große Industrieunternehmen.

Schaubild 2: Zinsstrukturkurven mit unterschiedlichem Rating

Quelle: Plutos Vermögensverwaltung AG, Bloomberg

Manchmal lassen sich dabei auch Anomalien entdecken, wenn z. B. Anleihen eines Unternehmens mit ähnlichen Laufzeiten unterschiedlich bewertet werden.

Die Geldpolitik kann gewöhnlich nur die Geldmarktsätze direkt steuern. Die Geldpolitik hat aber über die Zinserwartungen einen indirekten Einfluss auf die Zinsstrukturkurve. Sie kann über die Erwartungssteuerung (Forward Guidance) auch jenen Teil der Zinsstrukturkurve steuern, der weiter reicht als ihre Offenmarktgeschäfte.

Ein besonderer Eingriff in die Zinsstrukturkurve, war der Kauf von Anleihen durch u. a. die US-Notenbank und die EZB während der Finanzkrise. Mit den Käufen und der damit verbundenen Angebotsverknappung hofften die Zentralbanken die Zinsen auch im Bereich längerer Laufzeiten zu senken. Im begrenzten Umfang ist dies den Zentralbanken auch gelungen.

Zusammengefasst beeinflussen Zentralbanken die Kurve durch Leitzinsen, Forward Guidance und Anleihekäufe.

- Das kurzfristige Ende der Kurve wird direkt durch Leitzinsentscheidungen gesteuert.

- Das langfristige Ende reagiert dagegen stärker auf Inflationserwartungen und Wachstumsaussichten. Großvolumige Anleihekäufe der Zentralbanken und die Forward Guidance der Zentralbanken können aber auch die langfristigen Renditen beeinflussen.

Eine inverse Zinsstrukturkurve gilt als Rezessionssignal

Eine inverse Kurve tritt auf, wenn die Renditen für kurzfristige Anleihen höher sind als für langfristige. Historisch gesehen war dies fast immer ein Vorbote einer Rezession – in den USA in den letzten 50 Jahren vor jeder Rezession – mit Vorlaufzeiten von 6 bis 24 Monaten.

Wenn die Notenbank (z. B. Fed oder EZB) den Leitzins stark anhebt, um Inflation zu bekämpfen, steigen kurzfristige Renditen. Gleichzeitig erwarten Anleger, dass diese Straffung die Wirtschaft abkühlt, sodass die Zinsen später wieder gesenkt werden. Folglich kaufen sie langfristige Anleihen, deren Kurse steigen und die Renditen sinken.

Die kurzfristigen Renditen sind bedingt durch den Wirtschaftsboom hoch, während die langfristigen Renditen wie beschrieben fallen – die Kurve kippt und wird invers.

Die langfristigen Zinserwartungen sind jedoch nur ein Faktor. Zudem kaufen Investoren bei Konjunktursorgen verstärkt langfristige Staatsanleihen, weil sie diese Anleihen als sichere Häfen sehen.

Zu beachten ist, dass die Kurve nicht die Rezession verursacht, sondern die Erwartungen und die geldpolitische Straffung widerspiegelt, die eine Rezession auslösen könnte. Die inverse Kurve ist mit einer Rezession über einen Dritten – kausalen – Faktor verknüpft. Der kausale Faktor ist die als zu restriktiv empfundene Geldpolitik, die über eine sinkende Kreditnachfrage eine Rezession auslöst.

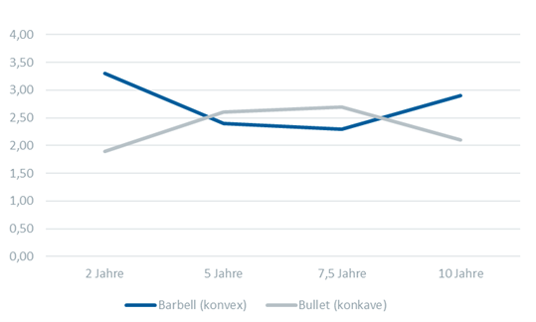

Manchmal kippt auch nicht die gesamte Kurve. Wenn die Marktteilnehmer nur vorübergehende Zinssenkungen erwarten, dann ist vor allem der Mittlere Laufzeitbereich von den Zinssenkungserwartungen betroffen, während die langfristigen Zinsen am Kapitalmarkt sich auf einem normalen Niveau halten. Dies wäre ein Beispiel für eine konvexe bzw. U-förmige Zinsstrukturkurve. Der Anleger erhält hohe Zinsen, wenn er am kurzen und am langen Ende investiert. Man spricht dann von einer Barbell-Strategie.

Schaubild 3: Konkave und konvexe Zinsstrukturkurve

Quelle: Plutos Vermögensverwaltung AG

Im Gegensatz dazu kann es auch sein, dass Marktteilnehmer Zinserhöhungen zur Inflationsbekämpfung beispielsweise auf Jahressicht erwarten. Dann sind die Zinsen am kurzen Ende gedrückt, steigen dann an und sinken im langen Laufzeitbereich wieder, sofern nur mit einer vorübergehenden restriktiven Geldpolitik gerechnet wird. Die Zinsstrukturkurve hat dann im mittleren Laufzeitbereich einen Buckel. Der Anleger erhält hohe Zinsen, wenn er im mittleren Laufzeitbereich investiert. Man spricht dann von einer Bullet-Strategie.

Für die Finanzwirtschaft stellt eine inverse Zinsstrukturkurve ein Problem dar. Normalerweise erwirtschaften Banken einen Zinsertrag, indem sie sich Kapital zu einem günstigen Zinssatz leihen und mit einem Zinsaufschlag wieder verleihen. Darüber hinaus finanzieren Banken sich in der Regel kurzfristig und vergeben langfristige Kredite. Sie ziehen einen Gewinn daraus, das kurzfristige Kapitalmarktzinsen gewöhnlich niedriger sind als langfristige. Die Banken betreiben eine Fristentransformation und generieren so einen zusätzlichen Zinsgewinn.

Bei einer inversen Kurve schrumpft daher ihre Marge oder wird sogar negativ. Die Banken werden die Kreditvergabe eingeschränkten. Gleichzeitig dämpfen ohnehin die hohen kurzfristigen Zinsen die Kreditnachfrage. Die gesamtwirtschaftlichen Investitionen und der private Konsum sinken. Ein Abschwung setzt ein.

Bei der Fristentransformation gehen die Banken ein Zinsänderungsrisiko ein. Während der Finanzkrise hat diese Fristentransformation einige Banken, wie z. B. die Hypo Real Estate, in die Knie gezwungen. Und dies, obwohl beim Kreditgeschäft der Hypo Real Estate sich die Finanzierungs- und die Kreditseite in ihrer durchschnittlichen Dauer nur um wenige Monate unterschieden.

Term Premium, Spread und andere Begriffe

Die Zinsstrukturkurve basiert, wie beschrieben, auf Renditen für unterschiedliche Laufzeiten, in der Regel gemessen an risikofreien Assets wie Staatsanleihen oder Swap-Sätzen. Einige Schlüsselbegriffe sollen noch erklärt werden:

Bei einer normalen Zinsstrukturkurve erhält der Anleger für ein langfristiges Engagement eine höhere Rendite als für ein kurzfristiges. Diesen Renditeaufschlag bezeichnet man als „Term Premium“.

Konkret lässt sich die Term Premium als Differenz zwischen den Renditen zweier Laufzeiten berechnen. Die Differenz wird auch Spread genannt. Zum Beispiel ist die Differenz zwischen der Rendite für eine Anleihe mit zehn Jahren und mit zwei Jahren Restlaufzeit der 10 Year vs. 2 Year-Spread. Dieser Spread gilt, wenn er negativ ist, auch als ein guter Indikator für eine Inversion der Zinsstrukturkurve.

Zu Verwirrungen kann es kommen, wenn allgemein von dem Spread gesprochen wird und dabei nicht ganz klar ist, ob damit die unterschiedlichen Renditen für unterschiedliche Laufzeiten oder unterschiedliche Renditen für unterschiedliche Bonitäten gemeint sind, z. B. der Spread zwischen AAA und BBB Anleihen.

Spot Rates bezeichnen die Zinssätze für sofort beginnende Anlagen über bestimmte Laufzeiten. Die Forward Rates bezeichnen dagegen aus der Kurve abgeleitete, implizite, zukünftige Zinssätze. Kennt man beispielsweise die Rendite für die ein und zwei Jahre Laufzeit, so lässt sich daraus auch die Rendite für eine einjährige Anlage errechnen, deren Laufzeit erst in einem Jahr beginnt.

Strategien, die sich anbieten

Besonders interessant wird es, wenn man als Anleger eine Verschiebung der Zinsstrukturkurve erwartet – dann ergeben sich zahlreiche Konstellationen und entsprechend viele Strategien. Darauf einzugehen, würde aber den Rahmen dieses Beitrags sprengen. Daher nur ein paar grundlegende Gedanken. Für Investoren liefert die Kurve wichtige Signale:

- Bei einer normalen Kurve bieten langfristige Anlagen Zinsvorteile.

- Bei einer flachen Kurve ist Vorsicht geboten. Der weitere Konjunkturverlauf ist unsicher und die Renditeunterschiede rechtfertigen kaum längere Bindungen. Entsprechend sollten kürzere Laufzeiten bevorzugt werden, um das Rendite-Risiko-Profil zu verbessern. Auch sollte ein überdurchschnittlicher Anteil in Liquidität fließen.

- Bei einer inversen Kurve ist eine defensive Positionierung noch stärker geboten, da eine erhöhte Rezessionsgefahr besteht.

Fazit

Die Zinsstrukturkurve ist weit mehr als ein Linienchart: Sie ist ein zentrales Analysewerkzeug, das Anlegern, Ökonomen und Notenbanken wertvolle Informationen über Zinsen, Inflationserwartungen und konjunkturelle Perspektiven liefert. Sie verbindet in einzigartiger Weise Marktstimmung, makroökonomische Erwartungen und geldpolitische Impulse. Wer ihre Logik versteht, erkennt frühzeitig Signale für konjunkturelle Veränderungen und kann fundierte Anlageentscheidungen treffen.

Historisch betrachtet zählt die inverse Zinsstrukturkurve zu den zuverlässigsten Frühindikatoren für Rezessionen. In den USA ging sie in den letzten 50 Jahren fast jeder Rezession voraus. Das liegt nicht an einer magischen Vorhersagekraft, sondern an ihrer Funktion als kollektiver Erwartungsindikator: Steigende Leitzinsen und restriktive Geldpolitik heben kurzfristige Renditen, während langfristige Zinsen fallen, weil Anleger eine Abkühlung der Wirtschaft und spätere Zinssenkungen einpreisen. Die Kurve kippt und mahnt zur Vorsicht.

Die Notenbanken beeinflussen die Zinsstrukturkurve auf mehreren Ebenen. Kurzfristige Zinsen steuern sie direkt über Leitzinsentscheidungen. Längere Laufzeiten reagieren dagegen stärker auf Inflationserwartungen, Wachstumsaussichten und die Glaubwürdigkeit der Geldpolitik. Mit Instrumenten wie Forward Guidance und großvolumigen Anleihekäufen (u. B. während der Finanzkrise) können Zentralbanken auch die langfristigen Renditen beeinflussen, wenn auch nur begrenzt.

Die Zinsstrukturkurve ist kein statisches Schaubild, sondern ein hochsensibles Frühwarnsystem. Wer es ignoriert, verzichtet auf einen der wichtigsten Kompasse der Finanzwelt.

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).