Konjunktur & Aktienmärkte

Konjunktur & Rentenmärkte:

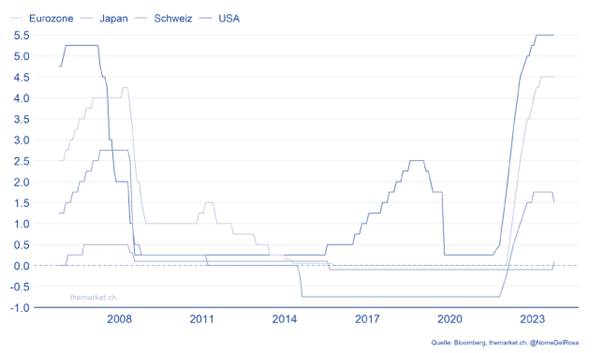

In der abgelaufenen Woche bewegten die Märkte vor allem die geldpolitischen Entscheidungen der amerikanischen Fed, der japanischen Zentralbank, der Bank of England und der Schweizer Nationalbank. Die Entscheidungen vielen allerdings durchaus unterschiedlich aus (in der untenstehenden Abbildung sind die Leitzinsen in der Eurozone, Japan, Schweiz und den USA zu sehen). Als erste große Notenbank hat die Schweizer Zentralbank, vor dem Hintergrund einer Inflationsrate, welche zuletzt auf 1,40 % gefallen war, den Leitzins von 1,75 % auf 1,50 % gesenkt. Im Gegensatz dazu erhöhten die japanischen Währungshüter nach 17 Jahren wieder den Leitzins, sodass sich die kurzfristigen Zinsen erstmals wieder im positiven Bereich befinden. In Großbritannien und den USA beließen die jeweiligen Zentralbanker die Verzinsung auf dem bestehenden Niveau, jedoch zeigten sich die Zentralbanken grundsätzlich dazu bereit, trotz der weiter hartnäckigen Inflation Zinssenkungen umzusetzen. Die Frage nach dem Zeitrahmen der Entscheidungen wird wohl datenabhängig beantwortet werden.

Bei der monatlichen Befragung der Einkaufsmanager gab es in Europa Anzeichen für eine Erholung. Bezogen auf den europäischen Währungsraum sinkt die Wirtschaftsleistung zunächst nicht mehr, in Deutschland allerdings kann eher von einer Abschwächung der negativen Tendenz die Rede sein.

Allerdings zeigt sich hier auch ein uneinheitliches Bild – Während sich die Daten aus dem Dienstleistungssektor robust zeigen, deuten die Zahlen aus der Industrie doch eher auf eine sehr schlechte Stimmung hin. Im Gegensatz zu Europa wachsen beide Wirtschaftsbereiche in den USA weiter. Die Zahl der Arbeitslosenanträge liegt weiter auf einem niedrigen Niveau und ging sogar etwas zurück. Auch in vereinzelten Schwellenländern (bspw. Indien) zeigen die Einkaufsmanagerindizes eine positive Tendenz. Desgleichen gehört China – hier legte die Industrieproduktion im Vergleich zum Vorjahr um 7 % zu, insbesondere aufgrund von höheren Exporten und Investitionen der Unternehmen (und des Staates in der Form von Infrastruktur-Investitionen). Auf der anderen Seite stieg die chinesische Arbeitslosenquote im Februar 2024 auf 5,30 % und die Immobilienkrise sorgt weiterhin für Gegenwind.

Aktienmärkte

Vor dem Hintergrund der insgesamt positiven Konjunkturdaten konnten die globalen Aktienmärkte in der abgelaufenen Woche auf breiter Front Zuwächse verzeichnen. In den Vereinigten Staaten legte der S&P 500 Index um 2,29 % zu, der Dow Jones Industrial Average um 1,97 % und der technologielastige NASDAQ-100 Index stieg gar fast um 3 %. In Europa zeigten sich die Indizes im relativen Vergleich etwas weniger euphorisch, so konnte der Euro STOXX 50 um 0,91 %, der deutsche Leitindex DAX um 1,50 % steigen. Nennenswert ist auch der Kurszuwachs des japanischen TOPIX von fast 5 %, vermutlich vor dem Hintergrund der Rückkehr zu einer „normaleren“ Zentralbankpolitik im Reich der aufgehenden Sonne. Getrieben von den amerikanischen Märkten notierte der globale MSCI World Index auf Wochensicht also um 2,61 % stärker.

Einzelwerte

Nach Abschluss des alten Aktienrückkauf-Programms hat der Schweizer Industriekonzern ABB Ltd. sofort wieder ein neues Programm angekündigt. Beginnend im April 2024 sollen eigene Aktien im Wert von bis zu einer Milliarde US-Dollar zurückgekauft werden. In den vergangenen zwölf Monaten hatte das Schweizer Unternehmen ca. 1,09 % der ausstehenden Aktien erworben. Die Märkte reagierten gut auf die Bekanntgabe, so stiegen die Aktien am vergangenen Donnerstag, dem 21. März 2024, um etwa 1,61 %. Seit Jahresbeginn liegt die Rendite somit bei 12,55 %.

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.