Konjunktur & Aktienmärkte

Konjunktur & Rentenmärkte:

In der abgelaufenen Woche taten sich die Märkte schwer. Zunehmende Sorgen um die Stabilität im Nahen Osten sorgten dafür, dass Investoren vor Risiko-Anlagen zurückschreckten.

Auf der anderen Seite fielen die US-Konjunkturdaten robust aus, was erneut Bedenken hinsichtlich Inflation und Zinsen aufkommen ließ. Dies führte dazu, dass auch Rentenpapiere keinen Schutz vor Verlusten boten.

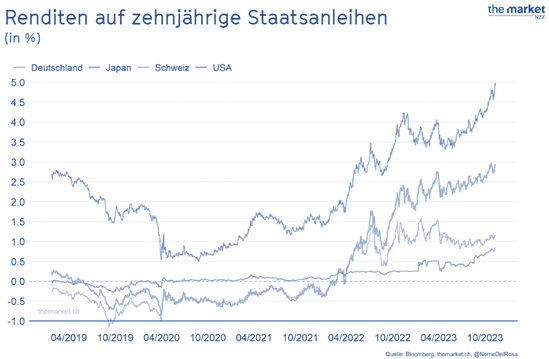

Während die Renditen an den Staatsanleihemärkten in der vorletzten Woche entgegen dem mittelfristigen Trend einen kräftigen Rückgang verzeichneten, fiel die Gegenbewegung in der abgelaufenen Woche umso stärker aus. Wie in der unteren Abbildung von oben nach unten (USA, Deutschland, Schweiz und Japan) zu sehen ist, erreichten die zehnjährigen Renditen neue Höchststände dank besser als erwarteter Konjunkturdaten und der beharrlichen Rhetorik von Fed-Chef Jerome Powell.

Die Kapitalmarktzinsen in den USA stiegen zeitweise über die 5,00 %-Marke, was zuletzt im Jahr 2007 der Fall war.

Im Hinblick auf diese Entwicklung stiegen auch die Staatsanleihe-Renditen im europäischen Raum, wobei insbesondere der Anstieg des Spreads bei italienischen Anleihen aufgrund eines höher ausfallenden Defizits der Regierung hervorzuheben ist.

In Deutschland sind die ZEW-Konjunkturerwartungen merklich angestiegen, dennoch bleibt die gegenwärtige wirtschaftliche Lage eher trist.

Aktienmärkte

In der vergangenen Woche verzeichneten die Aktienindizes weitreichende Verluste. Der globale Standard-Benchmark MSCI World verzeichnete in der vergangenen Woche einen Verlust von 3,26 % und weist nun eine Jahresperformance von 8,10 % auf, trotz der Herausforderungen des letzten Jahres.

In den USA verlor der umfassende S&P 500 Index 2,39 %, während der technologielastige NASDAQ 100 sogar einen Rückgang von 2,90 % verzeichnete. Der Dow Jones Industrial Average zeigte sich minimal robuster, mit einer Wochenperformance von lediglich -1,61 %.

Auch in Europa verzeichneten die Aktienindizes Rückgänge. Der deutsche Leitindex fiel um 2,56 %, während der Euro STOXX 50 um 2,69 % sank.

Die Edelmetalle zeigten eine gemischte Entwicklung, so verzeichnete Silber einen Rückgang von 4,72 %, entgegen dem Wochenplus von 2,49 % des Goldpreises.

Der Ölpreis stieg in der Woche nur moderat, trotz Drohungen eines Ölembargos aus dem Iran. Auf der anderen Seite sorgte die Aufhebung der US-Sanktionen gegen Venezuela für positive Stimmung, während die Kryptowährung Bitcoin in dieser Zeit um 9,66 % zulegte.

Einzelwerte

Inzwischen rückt vor allem in Amerika die Berichtssaison für das dritte Quartal in den Mittelpunkt.

Sowohl die Investmentbank Goldman Sachs, die Bank of America als auch die Bank of New York Mellon haben die Schätzungen der Analysten übertroffen. Besondere Aufmerksamkeit wurde den Finanzzahlen von Tesla (die stark rückläufig waren) und Netflix (die profitieren konnten) gewidmet.

In dieser Woche steht der Abschluss der Berichtssaison bevor, der oft mit negativen Entwicklungen in Verbindung gebracht wird. Am Dienstag, dem 24. Oktober 2023 legen unter anderem Coca-Cola, Alphabet, Microsoft, Texas Instruments und Visa Quartalszahlen vor. Am Mittwoch, dem 25. Oktober 2023 werden Boeing, Thermo Fisher Scientific, IBM und Meta Platforms ihre Finanzzahlen präsentieren. Auch Mastercard, UPS, Amazon, Intel, AbbVie, Exxon und Chevron werden im Verlauf der restlichen Woche ihre Ergebnisse veröffentlichen.

Die Reaktionen auf die Quartalszahlen haben zu neuen Impulsen geführt, die sich jedoch in beide Richtungen auswirken konnten.

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.