Konjunktur & Rentenmärkte

Am Sonntag, dem 27. Juli 2025 haben sich die USA und die EU auf einen Kompromiss bei der Zollpolitik geeinigt. Künftig soll der generelle Zollsatz bei 15 % liegen. Vor dem Handelskrieg lagen die Importzölle von den USA laut Berechnung von JP Morgan nur bei rund 2,3 %. US-Präsident Donald Trump hatte mit Zöllen von 30 % gedroht. Sollten die Exporte in die USA um grob geschätzt 10 % sinken, so entspräche das gut 0,2 % des deutschen BIPs. Die wirtschaftspolitischen Entscheidungen der USA haben zunehmend globalen Einfluss, insbesondere auf Handelspartner in Europa und Asien.

Die Europäische Zentralbank hat am Donnerstag die Leitzinsen wie allgemein erwartet unverändert gelassen. Die Aussagen von Frau Lagarde wurden als eher „hawkisch“ interpretiert. Sinngemäß sagte sie, dass ein Absinken der Inflation unter 2 % nicht automatisch eine Zinssenkung auslöst. Das ist für erfahrene Beobachter jedoch keine Neuigkeit. Mit der Inflationsrate wird die Veränderung zum Vorjahr gemessen. Die Rate reflektiert, wie sich in den vergangenen 12 Monaten die Preise entwickelt haben. Die EZB muss aber vorausschauend handeln und sich auf die aktuelle Preisentwicklung und den Ausblick fokussieren. Die Erholung im Euroraum verläuft weiterhin sehr langsam, daher ist eine Zinssenkung in diesem Jahr aus unserer Sicht wahrscheinlich. Wie zäh die Erholung verläuft, zeigen die Einkaufsmanagerindizes. Der Gesamtindex für den Euroraum ist im Juli von 50,6 Punkte auf 51,0 Punkte gestiegen – wobei der Anstieg im verarbeitenden Gewerbe schwächer war als bei den Dienstleistungen. Für Deutschland ist das Ifo-Geschäftsklima der bessere Indikator – das Ifo-Geschäftsklima verbesserte sich im Juli geringfügig von 88,4 auf 88,6 Punkte. Das Ifo-Institut stellt fest, dass vor allem Unternehmen im verarbeitenden Gewerbe und im Bausektor positivere Rückmeldungen gegeben haben. Im Dienstleistungssektor hätte sich die Stimmung dagegen etwas eingetrübt.

In Japan mehren sich die Zeichen dafür, dass die Inflation sich abschwächt. Die Verbraucherpreise im Großraum Tokio stiegen nur um 2,9 % im Vergleich zum Vorjahr (ohne Lebensmittelpreise). Im Juni lag der Anstieg noch bei 3,1 %. Der Druck auf die japanische Notenbank zur Zinserhöhung lässt weiter nach. Derweil hat die Regierungskoalition aus LDP und Komeito von Ministerpräsident Shigeru Ishiba bei der Oberhauswahl ihre Mehrheit verloren. Im Unterhaus hat die Koalition die Mehrheit schon 2024 verloren.

Ein positives Signal für die Börsen war das Handelsabkommen zwischen den USA und Japan, in dem das Zollniveau auf 15 % festgesetzt wird. Vor allem die Automobilfirmen profitieren davon, dass der Zoll von 25 % auf 15 % gesenkt wird. Der Zoll für Stahl soll aber weiter bei 50 % liegen.

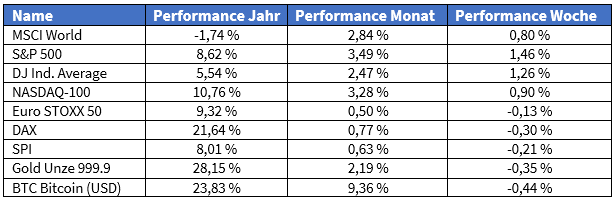

Aktienmärkte

Deutliche Kursgewinne verzeichneten in der vergangenen Woche der S&P 500 und der Dow Jones, die im Wochenvergleich um 1,46 % bzw. 1,26 % zulegten. Der DAX schloss dagegen am Freitag mit einem Minus von 0,3 %. Dank des Handelsabkommens mit den USA startete der deutsche Index aber mit positivem Momentum in die neue Woche.

In den USA haben bereits knapp 20 % der Unternehmen ihre Zahlen vorgelegt. 77 % der Unternehmen verzeichneten höhere Gewinne als von den Analysten erwartet. Auch von den europäischen Unternehmen haben gut 20 % ihre Zahlen vorgelegt. Hier überwogen aber bei den Gewinnen die negativen Überraschungen leicht (44 % zu 49 %). Größer war die Enttäuschung bei den Umsätzen (37 % zu 49 %).

Gesucht waren in der vergangenen Woche sowohl Minen- als auch Stahlwerte. Die Minenwerte folgten dem Preisanstieg der Rohstoffe in Asien. Dort wurde der Start des Bauprojektes für das größte Wasserkraftwerk der Welt in Tibet gefeiert.

US-Präsident Donald Trump hat den „Genius Act“ unterzeichnet und damit erstmals einen bundesweiten Rechtsrahmen für an den US-Dollar gekoppelte Kryptowährungen geschaffen. „Das ist gut für den Dollar und gut für das Land“, erklärte Trump bei der Zeremonie, der auch Branchenvertreter beiwohnten. Der als Meilenstein geltende Schritt folgt auf die parteiübergreifende Zustimmung im Repräsentantenhaus und die vorangegangene Billigung durch den Senat.

Einzelwerte

Im zweiten Quartal hat sich der Verlust von Intel auf 2,9 Mrd. US-Dollar ausgeweitet, nach 1,6 Mrd. im Vorjahr – der sechste Quartalsverlust in Folge. Der Konzern streicht 15 % der Belegschaft, insgesamt 75.000 Stellen, v. a. im mittleren Management. Zudem gibt das Unternehmen milliardenschwere Investitionspläne in Europa auf, darunter den Bau einer Chipfabrik in Magdeburg, ursprünglich mit über 30 Mrd. Euro geplant. Die Fertigstellung eines Werks in Ohio wird auf nach 2030 verschoben. Montage- und Testaktivitäten in Costa Rica werden nach Vietnam und Malaysia verlagert. Künftig fokussiert sich Intel auf den Markt für KI-Chips, will Marktanteile bei PC-Prozessoren zurückgewinnen und die 14A-Technologie für Großkunden ausbauen. Für das laufende Quartal rechnet der Konzern mit einem Umsatz zwischen 12,6 und 13,6 Mrd. US-Dollar.

Ein möglicher Staatseinstieg beim deutsch-französischen Panzerproduzenten KNDS ist laut Verteidigungsminister Pistorius denkbar. Man beobachte Entwicklungen bei Eigentümern, eine Entscheidung sei aber noch nicht gefallen.

OpenAI plant angeblich im August das KI-Modell GPT-5 zu veröffentlichen. Es soll mehrere Einzelmodelle aus der Künstlichen Intelligenz (KI) umfassen und so verschiedene Funktionen ausführen können. Das Unternehmen hatte im Frühjahr mitgeteilt in GPT-5 werde das o3-Modell des Unternehmens zusammen mit anderen Technologien integriert, um die Produktpalette zu vereinfachen.

Ein Umsatzrückgang von 4 % auf 19,5 Mrd. Euro traf LVMH. Besonders Mode und Lederwaren – inklusive Marken wie Louis Vuitton und Dior – schwächeln, mit einem Rückgang von 9 %. Analysten hatten ein milderes Minus von 3 % erwartet.

Mit schwacher Konjunktur in Europa und Unsicherheit in den USA sieht sich Volkswagens Nutzfahrzeug-Tochter Traton konfrontiert. Das Unternehmen erwartet für 2025 nur noch stagnierenden Umsatz und Absatz. Im schlimmsten Fall könnte es bei den Verkaufszahlen und Erlösen ein Minus von 10 % geben, zuvor war von maximal 5 % die Rede.

Strukturelles Wachstum und Skaleneffekte trugen bei Deutsche Börse im zweiten Quartal zu einem Anstieg der Erlöse auf 1,5 Mrd. Euro bei. Das EBITDA stieg auf 891 Mio. Euro. Das Nachsteuerergebnis erreichte 509 Mio. Euro.

Rückenwind für IBM kam von starker Nachfrage nach Großrechnern. Der Konzern übertraf Erwartungen bei Umsatz, Gewinn und Cashflow. Ein schwaches Softwaregeschäft dämpfte jedoch die Wirkung.

Neue KI-Funktionen und stabile Werbeeinnahmen ließen Alphabet im Quartal besser als erwartet abschneiden. Konzernchef Sundar Pichai kündigte an, 85 statt 75 Mrd. US-Dollar in Rechenzentren zu investieren.

Eine schwache Auftragslage spürt der Anlagenbauer Dürr. Der Auftragseingang sank auf 807 Mio. Euro von 1,2 Mrd. Euro im Vorjahr. Der Umsatz erreichte 1,001 Mrd. Euro. Die EBIT-Marge vor Sondereffekten lag bei 4,2 %, nach 3,9 % im ersten Quartal.

Wegen KI-basierter Preisgestaltung steht Delta Air Lines in der Kritik. Drei US-Senatoren befürchten, dass Fluggästen individuell höhere Preise bis zum „Schmerzpunkt“ zugemutet werden. Grundlage sei eine Aussage eines Delta-Managers über personalisierte Preisanpassungen.

Einen verbesserten Ausblick für 2025 und 2027 gab UniCredit nach starken Quartalszahlen ab. Zudem startet ein Aktienrückkauf über 3,6 Mrd. Euro. Ein Übernahmeangebot für Banco BPM zog die Großbank zurück. Grund sei eine italienische Sonderregelung zu Unternehmensübernahmen.

Ein beschleunigtes Cloud-Wachstum meldete SAP. Der Umsatz im Cloudgeschäft stieg währungsbereinigt um 28 % auf 5,13 Mrd. Euro. Der Betriebsgewinn (Non-IFRS) stieg um 35 % auf 2,57 Mrd. Euro. Für das Jahr erwartet SAP bis zu 21,9 Mrd. Euro Cloudumsatz sowie ein Betriebsergebnis bis zu 10,6 Mrd. Euro.

Trotz Umsatzplus konnte General Motors den Quartalsgewinn nicht steigern. Höhere Zölle belasteten das Ergebnis. Der Kurs fiel um 8,1 %.

Starkes Rückversicherungsgeschäft half Münchener Rück, den Gewinn im zweiten Quartal auf 2,1 Mrd. Euro zu steigern. Analysten hatten stagnierende Zahlen erwartet. Für das Gesamtjahr bleibt das Gewinnziel von 6 Mrd. Euro bestehen, nach 5,7 Mrd. Euro im Vorjahr. Die Schäden im Bereich Schaden- und Unfall-Rückversicherung fielen gering aus. Auch im Spezialversicherungs-Geschäft mit großen Kunden kam es erfreulicherweise nur zu unterdurchschnittlichen Großschäden.

Ein Ergebnisplus meldete auch Sartorius. Der Umsatz stieg im ersten Halbjahr um 5,2 % auf 1,77 Mrd. Euro. Der Gewinn (EBITDA) kletterte um 11,9 % auf 527 Mio. Euro. Die Marge verbesserte sich auf 29,8 %. Der Nettogewinn stieg um 13,7 % auf 169 Mio. Euro. Je Stammaktie wurden 2,44 Euro verdient.

Ein Joint Venture mit Jio Financial Services will Allianz in Indien aufbauen. Jio gehört zum Imperium des Milliardärs Mukesh Ambani (Reliance Industries). Beide Partner halten je 50 %. Neben Rückversicherung ist auch ein Einstieg in Lebens- und Sachversicherung vorgesehen.

Bei Nvidia stößt die Wiederaufnahme der Lieferung von speziellen KI-Chips nach China auf Engpässe. Die Produktion der H20-Chips verzögert sich. Fertigungslinien bei TSMC wurden bereits anderweitig vergeben. Neue Chips könnten bis zu neun Monate brauchen.

Einer Prüfung durch die US-Regierung unterliegt SpaceX, berichten Insider. Hintergrund ist Präsident Trumps Drohung, Regierungsbeziehungen mit Elon Musks Firmen zu beenden.

Einen 24-Stunden-Börsenhandel prüft die London Stock Exchange Group (LSEG). Es laufen Gespräche mit Aufsichtsbehörden und Marktteilnehmern, meldet die „Financial Times“.

Märkte in der vergangenen Woche

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.