Konjunktur & Rentenmärkte

Die Sperrung der Straße von Hormus führt zu einem verknappten Angebot von Erdöl und Flüssiggas. Seit etwa zwei Wochen liegt der Preis für ein Barrel Brent-Öl über 100 US-Dollar. Wachsende Inflationssorgen sind die Folge, mithin hat die Aussicht auf eine restriktivere Geldpolitik die US-Finanzmärkte spürbar belastet. Trotz unverändertem Leitzins ließ die US-Notenbank eine vorsichtige Linie erkennen. Ausschlaggebend waren die aktuellen Projektionen (Dot-Plot-Grafik), demnach dürfte es im laufenden Jahr lediglich zu einer Zinssenkung um 0,25 Prozentpunkte kommen.

Auch die Bank of Japan bestätigte ihren Leitzins von 0,75 % und betonte die Bereitschaft, bei starken Renditeanstiegen am Anleihemarkt einzugreifen. Notenbankchef Kazuo Ueda erklärte, dass die langfristigen Zinsen grundsätzlich durch Marktkräfte bestimmt werden sollten. Die japanische Regierung stellte ergänzend in Aussicht, bei einer übermäßigen Abwertung des Yen Gegenmaßnahmen zu ergreifen, um die Stabilität der Währung etwa durch Zinserhöhungen zu sichern. Auch die Bank of England und die Europäische Zentralbank folgten dieser Linie. Die EZB geht von einem nur vorübergehend erhöhten Ölpreis aus und rechnet mit einer Inflation von 2,6 % für 2026 (statt bislang: 1,9 %). In zwei Szenarien haben die Volkswirte der EZB aber auch die Folgen einer länger andauernden Ölpreiserhöhung durchgerechnet.

Die in der vergangenen Woche gemeldeten Konjunkturdaten waren noch frei von den negativen Folgen des Nahostkonflikts. In Deutschland sind die Erzeugerpreise im Februar um 3,3 % im Vergleich zum Vorjahr gefallen und damit stärker als von Ökonomen erwartet. Hauptgrund waren gesunkene Energiepreise. Dieses Bild dürfte sich mithin im März deutlich ändern. Gleichzeitig hat sich das Auftragspolster der Industrie leicht abgeschwächt: Nach mehreren Monaten mit Zuwächsen ging der Bestand offener Aufträge im Januar um 0,4 % zurück. Im Jahresvergleich bleibt die Lage jedoch robust, mit einem Plus von 6,6 % und einer Rekordreichweite der Aufträge von 8,3 Monaten. Zudem zeichnet sich im Wohnungsbau eine leichte Verbesserung der Stimmung ab. Das Geschäftsklima für den Wohnungsbau, erhoben vom Ifo-Institut, ist im Februar erneut gestiegen. Unternehmen bewerten ihre aktuelle Lage etwas positiver, und auch die Erwartungen haben sich aufgehellt. Dennoch bleibt die Branche angespannt: Noch immer berichtet knapp die Hälfte der Firmen über Auftragsmangel.

Die vergangene Woche war geprägt von einer erneuten Eskalation des Nahostkonflikts. Israel hat eine neue Angriffswelle gegen Ziele im Iran gestartet, während mehrere Golfstaaten gleichzeitig Raketenangriffe meldeten. Nach Angriffen auf Flüssigerdgasanlagen in Katar sind die Gaspreise deutlich gestiegen. Reparaturen könnten mehrere Jahre dauern, was die Versorgungslage langfristig belasten dürfte. Auch der Ölmarkt reagiert empfindlich auf die Schließung der Straße von Hormus. Aktuell können aber vom Iran eskortierte Tanker die Meerenge passieren.

Die Europäische Union signalisierte ihre Bereitschaft, zur Sicherung der Schifffahrt in der Straße von Hormus beizutragen, sofern die Voraussetzungen erfüllt sind. Bestehende Missionen wie „Aspides“ und „Atalanta“ könnten dabei ausgeweitet werden. Das Vereinigte Königreich prüft den Einsatz moderner Abfangdrohnen im Nahen Osten, um sich gegen mögliche Angriffe zu schützen. Gleichzeitig intensivieren Staaten der Golfregion ihre Zusammenarbeit.

Trotz der angespannten Lage gibt es diplomatische Bewegungen. Zwischen den USA und dem Iran wurde ein direkter Kommunikationskanal wiederhergestellt. Vertreter beider Seiten stehen offenbar wieder in Kontakt, um Möglichkeiten für eine Deeskalation auszuloten. Zudem werden Gespräche zwischen Israel und dem Libanon über eine mögliche Waffenruhe vorbereitet, die auch eine Entwaffnung der Hisbollah umfassen könnte.

Die geopolitischen Spannungen wirken sich auch auf andere Konflikte aus. So wurden Friedensgespräche zwischen Russland, den USA und der Ukraine vorübergehend ausgesetzt. Hintergrund ist die Verlagerung politischer Aufmerksamkeit auf den Nahen Osten. Gleichzeitig bleibt die finanzielle Unterstützung für die Ukraine ein Streitpunkt innerhalb der EU. Der ungarische Ministerpräsident Viktor Orbán blockierte ein umfangreiches Hilfspaket, was zu deutlicher Kritik anderer Mitgliedstaaten führte.

Aktienmärkte

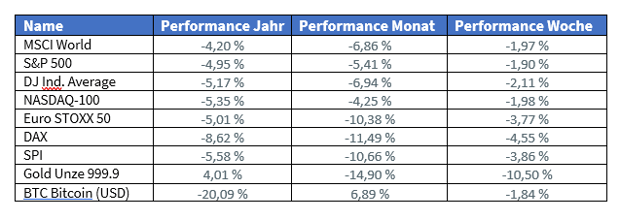

Der Ölpreisanstieg trifft die erdölimportierenden Länder besonders stark. Daher waren in der vergangenen Woche die Kursreaktionen im Euroraum stärker als in den USA. Der Dax gab weitere 4,6 % nach und der EuroStoxx 50 3,8 %. Beim S&P 500 lagen die Kursverluste bei 1,9 %. Gold wurde 10,5 % billiger gehandelt und wurde seiner Rolle als sichere, inflationsgeschützte Anlage nicht gerecht.

Führende Vertreter der US-Ölindustrie schlugen in der vergangenen Woche Alarm: In Gesprächen mit der Regierung von Donald Trump warnten die Chefs von Exxon Mobil, Chevron und ConocoPhillips vor einer weiteren Verschärfung der Energiekrise. Grund ist die Sperrung der Straße von Hormus, die den globalen Ölhandel erheblich beeinträchtigen.

Auch in Deutschland wächst der politische Handlungsdruck wegen steigender Kraftstoffpreise. Die Bundesregierung plant eine Verschärfung des Kartellrechts, um stärker gegen mögliche Preisabsprachen vorzugehen. Künftig sollen Mineralölkonzerne Preiserhöhungen an Tankstellen vorab begründen müssen. Zusätzlich ist vorgesehen, dass Tankstellen ihre Preise nur noch einmal täglich – jeweils um 12 Uhr – anheben dürfen. Im Raum steht der Vorwurf, die Mineralölkonzerne würden die Situation ausnutzen und „Übergewinne“ erzielen. Freilich verdient der Staat über die Mehrwertsteuer mit am Ölpreisanstieg, aktuell zusätzlich etwa 5 Cent je Liter.

Im Zuge des Nahostkonflikts sind die Luftfrachtraten auf wichtigen Routen zwischen Südasien und Europa um bis zu 70 % gestiegen. Gründe sind gesperrte Lufträume, blockierte Seewege und massiv höhere Energiekosten. So hat sich der Preis für Kerosin seit Beginn der Kämpfe etwa verdoppelt.

Einzelwerte

Der Börsengang von Vincorion ist abgeschlossen. Der Rüstungszulieferer platzierte innerhalb von drei Tagen rund 20,3 Mio. Aktien für insgesamt 345 Mio. Euro bei Investoren. Die Nachfrage war mehr als zehnfach höher als das Angebot, sodass die Bücher vorzeitig geschlossen wurden. Der Ausgabepreis lag bei 17 Euro je Aktie, was einer Bewertung von etwa 850 Mio. Euro entspricht. Die Aktien werden seit Freitag in Frankfurt gehandelt.

Kräftig gestiegene Preise für Speicherchips haben Micron einen überraschend starken Umsatz- und Ergebnissprung beschert. Nach Angaben von Konzernchef Sanjay Mehrotra wurden bei zentralen Kennziffern neue Rekorde erreicht. Die hohe Nachfrage bei gleichzeitig knappen Kapazitäten dürfte sich auch im zweiten Quartal fortsetzen. Deshalb soll die Zwischendividende um 30 % auf 0,15 US-Dollar je Aktie steigen. Im abgelaufenen Quartal verdreifachte sich der Umsatz auf 23,86 Mrd. US-Dollar. Der Gewinn je Aktie kletterte auf 12,20 US-Dollar und lag damit deutlich über den Erwartungen. Für das laufende zweite Quartal werden Erlöse zwischen 32,75 und 34,25 Mrd. US-Dollar angepeilt. Investitionen in neue Kapazitäten, etwa in Taiwan und Singapur, sollen die steigende Nachfrage im KI-Zeitalter bedienen.

Ein Bericht über Verzögerungen bei einem KI-Modell belastete die Aktie von Meta. Die Papiere verloren 3,8 %, nachdem bekannt wurde, dass die Veröffentlichung des Modells „Avocado“ von März auf frühestens Mai verschoben wurde. Als Grund wurde eine geringere Leistungsfähigkeit im Vergleich zur Konkurrenz genannt. Zusätzlich sorgten Berichte über mögliche Einschnitte beim Personal für Unsicherheit. Demnach könnte ein Stellenabbau von 20 % oder mehr geplant sein, um hohe KI-Investitionen auszugleichen und Effizienzgewinne zu realisieren. Konkrete Zeitpläne gibt es jedoch nicht, und ein Unternehmenssprecher wies die Angaben als spekulativ zurück.

Geplante regulatorische Änderungen könnten für UBS erhebliche Belastungen mit sich bringen. Laut Medienberichten sollen bestimmte Bilanzpositionen künftig nicht mehr zum harten Kernkapital zählen, unter anderem aktivierte Software und latente Steueransprüche. Die Anpassungen könnten ab 2027 greifen und nach einer Übergangsphase Kosten von rund 10 Mrd. Franken verursachen.

Im Übernahmekampf um die Commerzbank hat UniCredit ein freiwilliges Angebot vorgelegt. Aktionäre sollen 0,485 neue Aktien für jedes Papier erhalten. Ziel ist es, die 30-%-Schwelle zu überschreiten und Gespräche mit Stakeholdern zu intensivieren. Bereits jetzt kontrolliert die Bank rund 29,9 % der Anteile direkt oder über Finanzinstrumente. Über die notwendige Kapitalerhöhung soll Anfang Mai 2026 entschieden werden. Damit geht das Ringen um die Kontrolle über die Commerzbank in die nächste Phase. Letztlich muss die EU-Kommission als Wettbewerbsbehörde der Übernahme zustimmen.

Zulegen konnten dagegen die Aktien von Uber, die um 4,2 % stiegen. Das Unternehmen kündigte an, ab dem kommenden Jahr Robotaxis in 28 Städten einzusetzen. Die Fahrzeuge sollen mit Software von Nvidia für autonomes Fahren betrieben werden.

Ein möglicher Börsengang rückt bei OpenAI näher. Medienberichten zufolge könnte dieser noch Ende des Jahres erfolgen. Strategisch richtet sich das Unternehmen verstärkt auf Geschäftskunden aus, um weiteres Wachstum zu generieren.

Erhöhte Kosten im Wasserstoffgeschäft belasten Thyssenkrupp Nucera. Für das laufende Geschäftsjahr wird nun ein operativer Verlust zwischen 30 und 80 Mio. Euro erwartet. Zuvor war maximal ein Verlust von 30 Mio. Euro oder ein ausgeglichenes Ergebnis prognostiziert worden. Grund sind unter anderem zusätzliche Aufwendungen für Optimierungen bereits ausgelieferter Module. Zudem wurde ein Projekt in den USA beendet, da die Renditeerwartungen nicht erfüllt wurden.

Eine deutliche Dividendenerhöhung plant Talanx. Die Ausschüttung soll um ein Drittel auf 3,60 Euro je Aktie steigen. Gleichzeitig wird für das laufende Jahr ein Jahresüberschuss von 2,7 Mrd. Euro angestrebt. Bereits im Vorjahr hatte der Konzern mit 2,48 Mrd. Euro ein Rekordergebnis erzielt. Geringe Großschäden wirkten sich positiv aus, auch wenn Naturkatastrophen wie Waldbrände Belastungen von 612 Mio. Euro verursachten.

Als Entwickler eines leistungsfähigen KI-Modells hat sich Xiaomi zu erkennen gegeben. Das System „Hunter Alpha“ war zuvor ohne klare Herkunft aufgetaucht und hatte Spekulationen ausgelöst.

Weiter auf Wachstumskurs sieht sich Nemetschek. Für das laufende Jahr wird ein währungsbereinigtes Umsatzplus von 14 bis 15 % erwartet. Bereits 2025 war der Umsatz auf 1,19 Mrd. Euro gestiegen.

Die operative Marge beim Gewinn (Ebitda) soll auf 32 bis 33 % zulegen. Gleichzeitig setzt das Unternehmen verstärkt auf KI und plant weitere Übernahmen, um die Marktposition auszubauen.

Eine verbesserte Profitabilität meldete Ionos. Der Umsatz stieg auf 1,32 Mrd. Euro, während der Gewinn (Ebitda) auf 485 Mio. Euro kletterte. Die Marge erhöhte sich auf 36,8 %. Für das laufende Jahr wird ein weiteres Wachstum erwartet. Der Umsatz soll um rund 7 % steigen, während der Gewinn (Ebitda) auf etwa 530 Mio. Euro zulegen dürfte.

Das US-Verteidigungsministerium macht das KI-System „Maven“ von Palantir laut einem internen Schreiben zum Standardprogramm. Vizeverteidigungsminister Steve Feinberg kündigte an, dass die Entscheidung bis Ende des Haushaltsjahres im September umgesetzt werden soll. Damit sichert sich Palantir die langfristige Nutzung seiner Technologie zur Zielerfassung im gesamten US-Militär sowie eine verlässliche Finanzierung.

Märkte in der vergangenen Woche:

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).