Konjunktur & Rentenmärkte

Der Krieg im Nahen Osten dominierte in der vergangenen Woche die Entwicklungen an den Kapitalmärkten und beeinflusste insbesondere die Perspektiven für Konjunktur und Rentenmärkte. Im Mittelpunkt steht dabei die Situation rund um die Straße von Hormus, eine zentrale Transportroute für Öl und Flüssigerdgas. Viele Reedereien meiden aktuell die Passage, sodass die Transportkapazitäten deutlich unter dem Niveau vor Ausbruch der Eskalation liegen. Nach einer ersten Schockreaktion stabilisierten sich die Energiepreise kurzfristig, doch zeichnet sich zunehmend ein erneuter Aufwärtstrend ab, solange keine klare Normalisierung der Schifffahrt erkennbar ist. Der Anstieg der Energiepreise spiegelt sich bereits in höheren Inflationserwartungen wider, insbesondere im Euroraum.

Die am Kapitalmarkt eingepreiste Inflation für die kommenden zwölf Monate stieg seit Ende Februar von rund 1,80 % auf etwa 2,27 %. Diese Entwicklung wirkte sich unmittelbar auf die Rentenmärkte aus: Trotz zunehmender Risikoaversion stiegen die Anleiherenditen, während gleichzeitig auch Aktienmärkte nachgaben. Damit funktionierte die klassische Diversifikation zwischen Aktien und Staatsanleihen zuletzt nur eingeschränkt. Im Euroraum wurde der Renditeanstieg nicht nur durch höhere Inflationserwartungen getrieben. Auch die Realrenditen, insbesondere bei zehnjährigen Bundesanleihen, legten zu. Dies deutet darauf hin, dass sich auch die geldpolitischen Erwartungen verändert haben. Während zuvor eher Zinssenkungen der Europäischen Zentralbank erwartet wurden, preist der Markt inzwischen bis Ende 2026 eher eine restriktivere geldpolitische Entwicklung ein. Gleichzeitig zeigt die Entwicklung, dass Bundesanleihen aktuell nur eingeschränkt als sicherer Hafen wahrgenommen werden.

Neben geopolitischen Faktoren bleiben Konjunkturdaten ein wichtiger Orientierungspunkt für die Märkte. In den USA stehen insbesondere die Verbraucherpreisdaten im Fokus, die Hinweise auf den weiteren Inflationspfad liefern sollen. Während insgesamt mit weiter moderat sinkenden Inflationsraten gerechnet wird, dürfte das von der US-Notenbank bevorzugte Inflationsmaß (PCE) weiterhin etwas höher liegen als die klassischen Verbraucherpreise. Ergänzende Daten wie die Auftragseingänge für langlebige Güter deuten weiterhin auf eine insgesamt robuste US-Wirtschaft hin. Auch im Euroraum stehen wichtige Konjunkturdaten an, insbesondere aus der deutschen Industrie. Nach einem starken Anstieg im Dezember dürften die Auftragseingänge im Januar deutlich zurückgegangen sein, während die Industrieproduktion sowohl in Deutschland als auch im Euroraum leicht zugelegt haben könnte. Insgesamt bleibt der Ausblick für Konjunktur und Rentenmärkte jedoch stark von der weiteren Entwicklung im Nahen Osten und deren Einfluss auf Energiepreise, Inflation und Wachstum geprägt. Entsprechend dürfte ein Umfeld erhöhter Volatilität an den Anleihemärkten vorerst bestehen bleiben.

Aktienmärkte

Die Aktienmärkte standen in der vergangenen Woche ebenfalls unter dem Eindruck des Nahostkonflikts und der damit verbundenen Risiken für Energiepreise und Inflation. Zwar verzeichneten auch die US-Börsen Kursrückgänge, diese fielen jedoch deutlich moderater aus als in Europa oder in Teilen Asiens. Ein wesentlicher Grund dafür ist die geringere Abhängigkeit der USA von Energieimporten, da das Land mittlerweile Nettoölexporteur ist. In Phasen fossiler Energiekrisen erweisen sich US-Aktien daher häufig als vergleichsweise widerstandsfähig.

Demgegenüber reagieren europäische Märkte sensibler auf steigende Energiepreise, was sich zuletzt auch in der schwächeren Entwicklung widerspiegelte. Für europäische Unternehmen – insbesondere für die exportorientierten DAX-Konzerne – stellen anhaltend hohe Energiepreise zunehmend ein Risiko für die Gewinnentwicklung dar. Aktuell erwarten Analysten für den DAX noch ein Gewinnwachstum von rund 8,9 % für das Jahr 2026. Sollte der Energiepreisanstieg jedoch länger anhalten, dürften diese Erwartungen schrittweise nach unten angepasst werden. Vor dem Hintergrund der geopolitischen Unsicherheit erscheint daher eine Fortsetzung der aktuellen Konsolidierungsphase an den Aktienmärkten kurzfristig das wahrscheinlichste Szenario. Gleichzeitig bleibt der Blick der Investoren neben der geopolitischen Lage auch auf wichtige Konjunkturdaten gerichtet, insbesondere auf die US-Inflationsdaten, die Hinweise auf den weiteren geldpolitischen Kurs und damit auf das Umfeld für Aktienmärkte liefern könnten.

Einzelwerte

Der Pharmakonzern Roche hat mit seinem experimentellen Abnehmmedikament Petrelintide in einer Studie der mittleren Phase positive Ergebnisse erzielt. Patienten verloren innerhalb von 42 Wochen bis zu 10,7 % ihres Körpergewichts, während die Placebo-Gruppe einen Rückgang von 1,7 % verzeichnete. Roche entwickelt den Wirkstoff gemeinsam mit Zealand Pharma und zielt damit auf den stark wachsenden Markt für Adipositas-Medikamente ab, der derzeit von Novo Nordisk und Eli Lilly dominiert wird. Allerdings lagen die Studienergebnisse unter den Erwartungen einiger Analysten, da ein vergleichbarer Wirkstoffkandidat von Eli Lilly in Studien zuletzt einen Gewichtsverlust von rund 20 % zeigte.

Die Lufthansa hat nach einem schwierigen Vorjahr Fortschritte bei der Ergebnisverbesserung erzielt. Dank eines stabileren Flugbetriebs stieg das bereinigte operative Ergebnis 2025 um 19 % auf 1,96 Milliarden Euro. Der Umsatz erreichte mit 39,6 Milliarden Euro ein Rekordniveau, während sich die operative Marge auf 4,9 % verbesserte. Damit lagen die Ergebnisse insgesamt im Rahmen der Analystenerwartungen. Unter dem Strich sank der Nettogewinn jedoch leicht um drei Prozent auf 1,34 Milliarden Euro, was der Konzern vor allem mit steuerlichen Effekten begründete.

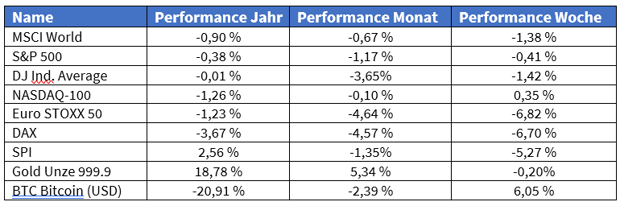

Märkte in der vergangenen Woche:

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).