Konjunktur & Rentenmärkte

US-Präsident Trump und der russische Präsident Putin wollen sich treffen. Damit kommt wieder Bewegung in den Friedensprozess. Trump würde ein Treffen mit Putin vermutlich nicht initiieren, wenn er nicht die Hoffnung hätte, einen „Friedens-Deal“ zu machen. Die Märkte sind skeptisch. Die Kursverluste bei Rüstungswerten waren nur vorübergehend. Der Ölpreis gab jedoch um 6 % nach.

Die US-Notenbank steuert auf den Beginn eines Zinssenkungszyklus im September hin. Die Zahl der US-Notenbanker, die einen geldpolitischen Gangwechsel erwarten, steigt. Zudem konnte Trump nach dem überraschenden Ausscheiden von Adriana Kugler den freigewordenen Platz im FOMC mit seinem Berater Stephen Miran besetzen. Er soll diese Aufgabe jedoch nur vorübergehend übernehmen. Seine Nominierung muss im September vom Senat bestätigt werden.

Der Rückgang des ISM-Index für den Dienstleistungsbereich (von 50,8 auf 50,1 Punkte) wurde von vielen Beobachtern als Zeichen für eine breiter werdende Abschwächung gewertet, was der Fed Spielraum für Zinssenkungen gäbe. Allerdings steigen die Dienstleistungspreise so schnell wie seit 2022 nicht mehr. Gleichwohl gibt es bislang wenig Hinweise für eine zollbedingte Inflation.

Aus Japan und China wurde dagegen jeweils eine Belebung des Dienstleistungsbereichs gemeldet. Dank einer regen Inlandsnachfrage ist der japanische Einkaufsmanagerindex (Dienstleistungen) im Juli von 51,7 Punkten im Juni auf 53,6 Punkte gestiegen. Vor allem die Aufträge entwickelten sich positiv. In China stieg der Einkaufsmanagerindex (Dienstleistungen) im Juli auf 52,6 von 50,6 im Vormonat. Auch von der chinesischen Industrie kamen positive Signale – die Firmen nutzen den Handelsfrieden, um Lieferungen in die US vorzuziehen. Die Exporte stiegen im Juli um 7,2 % zum Vorjahr.

Die deutschen Konjunkturdaten ließen dagegen einmal mehr Wünsche offen: Die Aufträge sind im Juni um ein Prozent geschrumpft – insbesondere die Nachfrage aus dem Ausland war schwach. Außerhalb des Euroraums erhielten deutsche Unternehmen 7,8 % weniger Aufträge. Auch die Produktion im produzierenden Gewerbe ging im Juni zurück – um 1,9 %. Zudem wurde der Mai-Zuwachs von +1,2 % auf –0,1 % revidiert. Daten aus der Automobilindustrie waren revidiert worden. Die Exporte überraschten dagegen positiv. Die steigende Nachfrage aus der EU und China glich das schwächelnde US-Geschäft aus. Der gemeldete Zuwachs gegenüber Mai lag bei 0,8 %.

In Großbritannien senkte die Notenbank die Leitzinsen zwar wie erwartet, allerdings fiel die Entscheidung unerwartet knapp aus, was die Aussicht auf weitere Zinssenkungen dämpfte.

Aktienmärkte

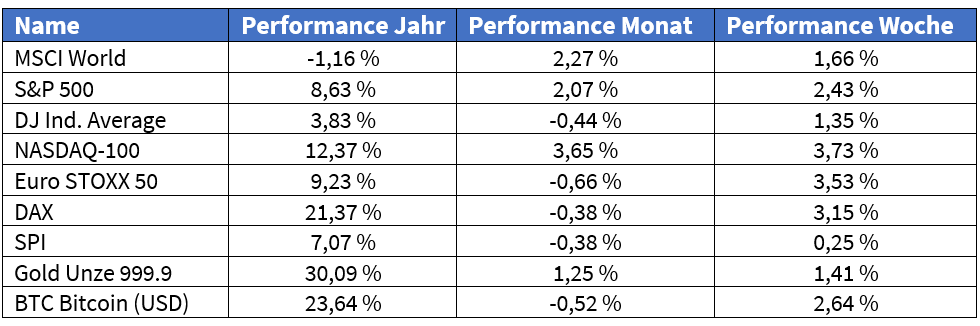

In der vergangenen Woche erzielte der NASDAQ ein deutliches Kursplus von 3,7 %. Auch der DAX (+3,15 %) und der EuroStoxx 50 (+3,5 %) erreichten Zugewinne von über drei Prozent. Die Sorgen um die US-Konjunktur traten in den Hintergrund. Die Hoffnungen auf Zinssenkungen seitens der US-Notenbank traten in den Vordergrund. US-Industriewerte konnten davon nur unterdurchschnittlich profitieren. Der Dow-Jones-Index legte im Wochenvergleich immerhin um 1,35 % zu.

Die Berichtssaison geht weiter ihrem Ende entgegen. In den USA haben fast alle Unternehmen berichtet. Sowohl beim Umsatz (54 %) wie auch beim Gewinn (66 %) überwogen die positiven Überraschungen. Dabei war der Anteil der positiven Überraschungen im Technologie-Bereich besonders groß. In Europa hat etwa die Hälfte der Unternehmen berichtet. Positive und negative Überraschungen hielten sich die Waage. Was aber auch bedeuten kann, dass die Analystenschätzungen im Euroraum professioneller sind. Auffallend ist, dass viele Firmen aus dem Finanzbereich positiv überraschen konnten.

Gold wurde aufgrund der Zollthematik als sicherer Hafen gesucht und profitierte auch von der Zinssenkungsperspektive. Die Feinunze legte um 1,4 % zu.

US-Präsident Trump drohte mit Zöllen von bis zu 250 Prozent auf die Einfuhr von Pharmaprodukten und auch mit höheren Zöllen auf Halbleiterimporte.

Das US-Gesundheitsministerium wird die Entwicklung von mRNA-Impfstoffen im Rahmen seiner biomedizinischen Forschungsabteilung nach eigenen Angaben einstellen. Wie das Ministerium mitteilte, sind von der Sparmaßnahme insgesamt 22 Projekte im Wert von fast 500 Millionen Dollar betroffen. Die Entscheidung sei nach einer umfassenden Überprüfung von Investitionen im Zusammenhang mit mRNA, die während der Coronapandemie eingeleitet wurden, gefallen. US-Gesundheitsminister Robert F. Kennedy Jr. sagte dazu, dass das Ministerium diese Programme einstelle, weil die Daten zeigten, dass diese Impfstoffe nicht wirksam vor Infektionen der oberen Atemwege wie Covid und Grippe schützen würden. Wissenschaftliche Beweise lieferte er im Zusammenhang mit seiner Erklärung jedoch nicht.

Einzelwerte

Die Bundesregierung erwägt, ihren Anteil am Rüstungskonzern Hensoldt von derzeit 25 % auf etwa 29 % zu erhöhen. Möglich wäre der Kauf weiterer Aktien vom italienischen Rüstungskonzern Leonardo, der einen Teilverkauf erwägt. Beide Unternehmen äußerten sich nicht.

Aktionäre von Thyssenkrupp sollen in einer außerordentlichen virtuellen Hauptversammlung über den Börsengang der Marinesparte TKMS abstimmen. Geplant ist eine Abspaltung von 49 % an eine neue Holding, die an der Börse notiert wird. Die restlichen 51 % bleiben zunächst bei der Thyssenkrupp AG.

Das US-Batterie-Startup Lyten übernimmt den Großteil des insolventen schwedischen Herstellers Northvolt. Unterstützt von Stellantis und FedEx will Lyten die Produktion im nordschwedischen Werk Skellefteå zeitnah wieder aufnehmen. Der Kaufpreis liegt angeblich deutlich unter dem ursprünglich geforderten Preis.

Im Patentstreit um mRNA-Impfstoffe erzielen Curevac und Partner GSK eine Einigung mit Biontech und Pfizer. Curevac und GSK erhalten 740 Mio. US-Dollar plus Lizenzgebühren im einstelligen Prozentbereich auf US-Umsätze mit Covid-19-Impfstoffen. Zusätzlich zahlt GSK 50 Mio. US-Dollar für die Monetarisierung eines Teils der US-Produktlizenzgebühren. Biontech, mit Sitz in Mainz, plant zudem die Übernahme der Tübinger Curevac für 1,25 Mrd. US-Dollar.

Trotz hoher US-Zölle will General Motors Batterien für die zweite Generation des Chevrolet Bolt noch zwei Jahre vom chinesischen Hersteller Contemporary Amperex Technology (CATL) beziehen, bevor die Fertigung mit LG Energy Solutions in den USA startet.

Bei den Vertragsverlängerungen zum ersten Juli musste der weltgrößte Rückversicherer Münchener Rück weitere Preisrückgänge hinnehmen. Erstversicherer handelten im Schnitt 2,5 % niedrigere Preise aus. Das Geschäftsvolumen sinkt dadurch um 3,2 % auf 3,2 Mrd. Euro. Erneuert wurden vor allem Verträge in Nord- und Südamerika sowie Australien. Steigende Schadeneinschätzungen durch Inflation und andere Trends konnten gleichwohl preislich weitgehend kompensiert werden. Über die drei vorherigen Erneuerungstermine hinweg sanken die Preise um 1,2 %. Die Gewinnprognose für 2025 liegt bei 6 Mrd. Euro. Der Versicherungsumsatz wird mit 40 Mrd. Euro jedoch 2 Mrd. Euro unter der früheren Planung erwartet. Im ersten Halbjahr profitierte der Konzern von geringer Großschadenlast, daher konnten im zweiten Quartal Rückstellungen aufgelöst werden.

Der Schweizer Generika- und Biosimilarhersteller Sandoz sieht sich nach dem ersten Halbjahr auf Kurs zu seinen Jahreszielen. Umsatzwachstum und zweistellige Zuwächse im Biosimilar-Segment stützen das Ergebnis. Von Januar bis Juni stieg der Umsatz um 4 % auf 5,23 Mrd. US-Dollar. Die Marge verbesserte sich auf 20 %. Erwartet wird 2025 ein Nettoumsatzplus im mittleren einstelligen Prozenbereich und eine EBITDA-Marge von rund 21 %, vorbehaltlich unvorhergesehener Ereignisse wie neuen US-Zöllen.

Die dänische Großreederei Maersk hob wegen robuster Seefrachtnachfrage ihre Gewinnprognose (EBITDA) auf 8,0–9,5 Mrd. US-Dollar an. Beim weltweiten Containervolumen wird ein Wachstum von 2–4 % erwartet. Im 2. Quartal stieg der Gewinn um 7 % auf 2,3 Mrd. US-Dollar, der Umsatz um 3 % auf 13,1 Mrd. US-Dollar. Rückgänge bei US-Importen wurden durch Zuwächse in anderen Regionen mehr als ausgeglichen. Die gute Geschäftsentwicklung ist ein positives Signal für den Welthandel.

Im dritten Geschäftsquartal verzeichnete Siemens bei rückläufigem Softwaregeschäft weniger operativen Gewinn in der Sparte Digital Industries. Die Jahresprognose mit 3–7 % Umsatzwachstum und 10,40–11 Euro Gewinn je Aktie vor Kaufpreisallokationen wurde bestätigt.

Deutsche Telekom hob ihre Jahresziele erneut leicht an. Im zweiten Quartal stieg der Umsatz um 4 % auf 28,7 Mrd. Euro, der bereinigte operative Gewinn um 5 % auf 11 Mrd. Euro. Das Betriebsergebnis werde bei mehr als 45 Mrd. Euro statt bei rund 45 Mrd. Euro liegen. Die aktualisierte Prognose spiegele vor allem den Geschäftsverlauf der US-Mobilfunktochter T-Mobile wider.

Der Mobilfunk- und TV-Anbieter Freenet steigerte Umsatz und Gewinn im ersten Halbjahr, senkte jedoch die Prognose für den durchschnittlichen Umsatz je Mobilfunk-Vertragskunden. Die Wachstumsdynamik der Sparte Waipu.tv hat nachgelassen.

Dank des Spielegeschäfts steigerte Sony den Nettogewinn im ersten Geschäftsquartal um 23 % auf rund 1,51 Mrd. Euro und hob die Prognose an. Belastungen durch US-Zölle werden nun mit 70 Mrd. Yen statt 100 Mrd. Yen veranschlagt.

Commerzbank erwartet 2025 einen Gewinn von 2,5 Mrd. Euro (bereinigt 2,9 Mrd. Euro). Der Nettozinsüberschuss soll bei 8 Mrd. Euro liegen. Bislang hatte die Commerzbank einen Nettozinsüberschuss von 7,8 Mrd. in Aussicht gestellt.

Siemens Energy rechnet mit einem Umsatzwachstum von 13–15 % und einer Marge von 4–6 %. Der Quartalsgewinn lag bei 697 Mio. Euro. Das Interesse an Anlagen und Produkten zur Stromerzeugung wächst und hat den Auftragsbestand auf ein Rekordniveau von 136 Mrd. Euro anschwellen lassen.

Fresenius hob die Umsatzprognose auf 5–7 % Wachstum an. Bislang erwartete das Unternehmen ein organisches Wachstum von 4–6 %. Im zweiten Quartal sank der Gewinn (EBIT) um ein Prozent auf 654 Mio. Euro. Der Umsatz stieg auf 5,57 Mrd. Euro.

AMD verzeichnete zwar insgesamt eine starke Nachfrage und ein kräftiges Umsatzwachstum. Wegen der US-Exportbeschränkungen nach China kam es jedoch zu einem Umsatzrückgang bei KI-Spezialprozessoren. Die damit verbundenen Kosten schmälerten den Quartalsgewinn um 800 Mio. US-Dollar. AMD produziert auch in Dresden Halbleiter.

Palantir hob erneut die Umsatzprognose auf 4,14–4,15 Mrd. US-Dollar für 2025 an. Im 2. Quartal lag der Umsatz bei einer Milliarde US-Dollar, der Gewinn bei 16 Cent je Aktie. Die KI-Dienstleistungen von Palantir sind stark gefragt. Die Bewertung ist gemessen am Kursgewinnverhältnis astronomisch. Der Kurs hat sich in diesem Jahr nochmals mehr als verdoppelt.

Fresenius Medical Care (FMC) steigerte im Quartal das bereinigte operative Ergebnis um 9 % auf 476 Mio. Euro, der Umsatz lag bei 4,79 Mrd. Euro. Der Sparkurs des Dialysekonzerns zahlt sich aus.

Continental erwartet für das letzte Quartal vor der Aufspaltung einen Umsatz von 9,7 Mrd. Euro und ein EBIT von 663 Mio. Euro. Die Autosparte wird im September als Aumovio an die Börse gebracht. Die Sparte ContiTech, die Kautschuk- und Kunststoffprodukte herstellt, dürfte 2026 verkauft werden. Die Produktion von Autoreifen bleibt aber bei Continental.

Der Kupferkonzern Aurubis erwartet 2025 einen operativen Vorsteuergewinn von 330–370 Mio. Euro, der ROCE soll 8–10 % erreichen.

Flughafenbetreiber Fraport bestätigte die Jahresprognose. Für Frankfurt wird 2025 ein Passagieraufkommen von bis zu 64 Mio. erwartet (2024: 61,6 Mio.). Die Ertragssituation sei laut Fraport besser an anderen Standorten als in Frankfurt. Flughafenerweiterungen in Lima und Antalya wurden kürzlich in Betrieb genommen.

Die Ratingagentur Fitch senkte das Kreditrating von Intel auf „BBB“ wegen schwacher Nachfrageerholung und höherer Verschuldung. Bislang lag das Rating bei „+BBB“.

Märkte in der vergangenen Woche

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die vorstehenden Angaben und die Darstellungen inklusive Einschätzungen (im Folgenden auch „Informationen“ genannt) wurden von der Plutos Vermögensverwaltung AG nur zu Informationszwecken erstellt. Sie stellen keine Anlage-, Rechts- oder Steuerberatung dar. Die Informationen stellen weder ein Angebot für den Abschluss eines Vermögensverwaltungsvertrages noch eine direkte oder indirekte Empfehlung für den Erwerb oder die Veräußerung von Wertpapieren oder sonstigen Finanzinstrumenten dar und ersetzen nicht eine individuelle anleger- und anlagegerechte Beratung. Sie dienen ausschließlich Ihrer Information und stellen weder eine persönliche Empfehlung als Teil einer Anlageberatung noch eine Anlagestrategie- und Anlageempfehlung („Finanzanalyse“) dar. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Die Plutos Vermögensverwaltung AG übernimmt trotz sorgfältiger Beschaffung und Bereitstellung der Informationen für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen keine Gewähr. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der Plutos Vermögensverwaltung AG zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Diese können daher durch aktuelle Entwicklungen überholt sein oder sich ansonsten geändert haben, ohne dass die bereitgestellten Informationen, Einschätzungen, Meinungsäußerungen oder Darstellungen geändert wurden beziehungsweise werden. Bei Bedarf setzen Sie sich deshalb bitte mit uns in Verbindung.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder ganz noch teilweise vervielfältigt, an andere Personen weiterverteilt oder veröffentlicht werden, sofern nicht hierfür ausdrücklich durch die Plutos Vermögensverwaltung AG vorgesehen. Jede Haftung für direkte beziehungsweise indirekte Schäden oder Folgeschäden aus Handlungen, die aufgrund von Informationen vorgenommen werden, die in dieser oder einer anderen Dokumentation und/oder Publikation der Plutos Vermögensverwaltung AG enthalten sind, wird abgelehnt.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung im Sinne des Wertpapierhandelsgesetzes (WpHG).