Konjunktur & Rentenmärkte

Das Treffen von Trump und Putin am Freitag in Alaska hat zwar kein greifbares Ergebnis gebracht, was generell als Scheitern des US-Präsidenten gewertet wird. Die Chancen für einen Waffenstillstand sind aber weiter präsent, da die Verhandlungen sich entwickeln. Neben dem Treffen der beiden Staatschefs fanden die US-Preisdaten seitens der Marktteilnehmer viel Aufmerksamkeit. Die Signale, die von den Verbraucher- und den Erzeugerpreisen ausgingen, waren jedoch unterschiedlich. Die Verbraucherpreise waren unauffällig. Der Preisanstieg insgesamt war gegenüber Vorjahr mit 2,7 % sogar einen Tick schwächer als erwartet (+2,8 %). Dagegen war der Anstieg der Erzeugerpreise mit 0,9 % zum Vormonat überraschend kräftig (+0,2 % erwartet). Auf die Zinssenkungserwartungen hatten die Daten kaum einen Einfluss. Der Grund dafür mag sein, dass die Daten schwer zu interpretieren sind. Der Anstieg ging weniger von mit Zöllen belegten Waren aus, stattdessen wurden insbesondere Dienstleistungen teurer. Man bedenke: Die Zentralbanken steuern mit ihrer Geldpolitik die Nachfrage und dämpfen so den Preisauftrieb. Auf zollbedingte Preiserhöhungen hat die Geldpolitik einen marginalen Effekt. Insofern sind steigende Dienstleistungspreise wesentlich beunruhigender für alle, die wie wir baldige Zinssenkungen seitens der Fed erwarten. Auch im Verbraucherpreisindex sind Dienstleistungen im Juli teurer geworden.

In Japan verstärkt sich der Inflationsrückgang. Die Erzeugerpreise sind im Juli den vierten Monat in Folge langsamer gestiegen – der Anstieg zum Vorjahr reicht nur noch 2,6 %. Der Importpreisindex fiel im Juli sogar kräftig – um 10,4 % gegenüber dem Vorjahr. Das Bruttoinlandsprodukt stieg im zweiten Quartal um 0,3 % – für Japan ist das angesichts der demografischen Probleme ein solider Zuwachs.

Die aus China gemeldeten Konjunkturdaten für die Industrieproduktion, die Einzelhandelsumsätze und die Arbeitslosenquote blieben hinter den Erwartungen zurück. Die Arbeitslosigkeit in den Städten ist von 5 % auf 5,2 % im Juli angestiegen.

Kanada, die Europäische Union und Großbritannien senken die Preisobergrenze für russisches Öl weiter – von 60 Dollar auf 47,60 Dollar je Barrel. Mit dem Schritt soll die Fähigkeit Russlands eingeschränkt werden, seinen Krieg gegen die Ukraine mit Gewinnen aus der Ölindustrie zu finanzieren. Die EU-Staaten hatten sich Mitte Juli auf den Schritt verständigt.

Ungeachtet stark gestiegener Einnahmen aus den von Präsident Donald Trump verhängten Zöllen ist das Defizit im US-Staatshaushalt im Juli gewachsen. Es erhöhte sich im Vergleich zum Vorjahresmonat um 19 Prozent auf 291 Mrd. Dollar, wie das Finanzministerium mitteilte. Grund dafür waren Ausgaben, die schneller stiegen als die Einnahmen. Während die Einnahmen um zwei Prozent auf 338 Mrd. Dollar zulegten, kletterten die Ausgaben um 10 % auf 630 Mrd. Dollar – ein Rekord für den Monat Juli.

Nach Angaben aus dem US-Finanzministerium stiegen die US-Zolleinnahmen im Juli auf rund 28 Mrd. Dollar. Im Vorjahresmonat hatten sie noch bei etwa 8 Mrd. Dollar gelegen. Pro Kopf sind dies für Juli gut 80 US-Dollar (statt 23 US-Dollar).

Aktienmärkte

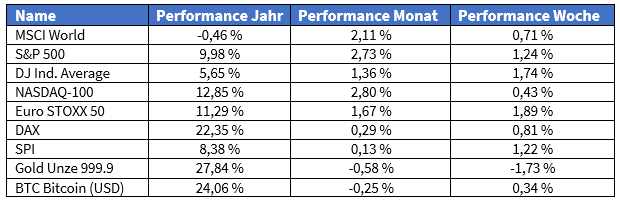

In der vergangenen Woche erzielte der Russell 2000 einen Achtungserfolg. Der Index, der kleine und mittlere Unternehmen abbildet, legte kräftig um 3,1 % zu. S&P 500 (1,2 %), MSCI World (0,7 %), Nasdaq (0,4 %) und Dax (0,8 %) lagen trotz zum Teil neuer Höchststände dahinter. Die Marktteilnehmer zeigten sich erneut risikofreudig. Darunter litten die Preise für Gold (-1,7 %) und Silber (-0,9 %). Während sich der Bitcoin um 0,3 % verteuerte, verzeichnete er zwischenzeitlich mit 124.517 US-Dollar je Bitcoin einen neuen Preisrekord. Das Vertrauen in die Unterstützung der Krypto-Währungen durch den US-Präsidenten führt zu immer neuen Preisrekorden.

Für weitere Erleichterung sorgte die Verlängerung der Pause im Zollstreit zwischen den USA und China bis zum 10. November. Die USA erwägen jedoch Strafzölle auch gegen China wegen des Kaufs von russischem Öl. Eine endgültige Entscheidung sei jedoch noch nicht gefallen, sagt Vizepräsident Vance.

Bundeswirtschaftsministerin Katherina Reiche stellt die Förderung von Ökostrom aus privaten Photovoltaikanlagen infrage. „Neue, kleine PV-Anlagen rechnen sich schon heute im Markt und bedürften keiner Förderung“, sagte sie. Die Preise für Anlagen und Speicher seien deutlich gesunken. An der Einspeisevergütung für bestehende Solaranlagen will Reiche aber nichts ändern. „Die Hauseigentümer haben für ihre Anlagen Bestandsschutz.“

Einzelwerte

Applied Materials verschreckte Anleger mit einem schwachen Ausblick auf das laufende Quartal. Grund sei eine unbeständige Kundennachfrage. Für das vierte Geschäftsquartal rechnet das Unternehmen mit 6,70 Mrd. US-Dollar Umsatz, plus/minus 500 Mio. US-Dollar. Analysten hatten im Schnitt 7,33 Mrd. US-Dollar erwartet. Die anhaltenden Zollverhandlungen von US-Präsident Donald Trump sowie bestimmte Exportbeschränkungen nach China belasteten die Auftragseingänge. Im abgelaufenen dritten Quartal übertraf Applied Materials jedoch die Erwartungen.

Bei der Bahn AG wird Chef Richard Lutz vorzeitig abgelöst. Verkehrsminister Patrick Schnieder sprach von einer „Neuaufstellung“. Lutz bleibt bis zur Nachfolgeregelung im Amt.

Der Bauboom bei Rechenzentren für Künstliche Intelligenz (KI) bescherte Cisco starke Zahlen. „Die Aufträge für KI-Infrastruktur übertrafen unsere Planung um mehr als das Doppelte“, sagte Vorstandschef Chuck Robbins. Umsatz stieg im letzten Quartal um 8 % auf 14,7 Mrd. US-Dollar. Der Nettogewinn legte 14 % zu. Im Geschäftsjahr 2024/2025 stieg damit der Umsatz um 5 % auf 56,7 Mrd. US-Dollar und der Nettogewinn (Jahresüberschuss) um 2 %.

Bei RWE sprach Vorstandschef Markus Krebber von einem guten Ergebnis und bestätigte Jahresprognose und Dividendenziel. Der Gewinn (Ebitda) dürfte nach Einschätzung von RWE von 5,68 Mrd. auf 4,55–5,15 Mrd. Euro sinken und der Jahresüberschuss auf 1,3–1,8 Mrd. Euro (Vorjahr: 2,3 Mrd.).

Talanx erzielte im ersten Halbjahr einen Rekordgewinn. Nach einem relativ schadensarmen zweiten Quartal erwartet der Konzern 2025 einen Jahresüberschuss von rund 2,3 Mrd. Euro (Vorjahr: knapp 2 Mrd. Euro). Im ersten Quartal waren die Waldbrände in Kalifornien eine finanzielle Belastung für den Rückversicherer.

Lenovo verdoppelte im ersten Geschäftsquartal den Nettogewinn auf 505 Mio. US-Dollar (Vorjahr: 243 Mio.) und übertraf die erwarteten 337 Mio. US-Dollar deutlich. Der Umsatz stieg um 22 % auf 18,83 Mrd. US-Dollar – ein Allzeithoch.

Dank der weiterhin hohen Nachfrage konnte Fraport im Juli die Passagierzahlen um 1,6 % auf 6,1 Mio. im Vergleich zum Vorjahr erhöhen. Das Frachtvolumen stieg um 3,7 % und die Flugbewegungen um 5,3 % auf 42.657 Starts und Landungen.

Die Porsche SE ist Großaktionär bei Volkswagen und spürt die Auto-Krise. Daher setzt die Holding stärker auf Rüstung. Der bereinigte Nettogewinn fürs erste Halbjahr halbierte sich auf 1,11 Mrd. Euro (2024: 2,11 Mrd.). Die Nettoverschuldung soll von derzeit 4,9 Mrd. auf max. 5,4 Mrd. Euro steigen. Geplant sind Investitionen in Rüstung, z. B. Satellitenüberwachung, Drohnen, Cyber-Security. Dazu will sich die Holding mit anderen reichen Familien zusammentun. Am Satelliten-Start-up Isar Aerospace und am Drohnenhersteller Quantum Systems ist die Porsche SE bereits beteiligt.

Die Wasserstofftochter Thyssenkrupp Nucera ist im dritten Quartal des Geschäftsjahres 2024/25 in die Verlustzone gerutscht. Das Ergebnis aus fortgeführten Aktivitäten nach Steuern fiel auf minus 2 Mio. Euro nach 7 Mio. Euro Gewinn im Vorjahreszeitraum. Der Umsatz soll nach Schätzungen des Unternehmens im Gesamtjahr 450 – 510 Mio Euro betragen, das operative Ergebnis (Ebit) zwischen minus 7 Mio. Euro und plus 7 Mio. Euro.

Beim Reisekonzern TUI erreichte das dritte Geschäftsquartal einen operativen Bestwert. Das bereinigte Betriebsergebnis stieg von April bis Juni um 38 % auf 321 Mio. Euro und der Umsatz um 7 % auf 6,2 Mrd. Euro. TUI hob die Jahresprognose an: Statt bisher 7–10 % werden nun 9–11 % Gewinnwachstum erwartet. Mit individuellerem Angebot, effizienteren Prozessen und Kostenvorteilen durch die globale Plattform wächst das Unternehmen profitabel.

Der Energiekonzern E.ON bekräftigte nach einem starken ersten Halbjahr die Prognosen. Der bereinigte Gewinn (Ebitda) stieg um 13 % auf 5,5 Mrd. Euro, der Konzernüberschuss um 10 % auf 1,9 Mrd. Euro. Größter Treiber war das Netzgeschäft. Für 2025 erwartet E.ON unverändert 9,6–9,8 Mrd. Euro Gewinn (Ebitda).

Die Aktie von Alphabet legte zu, nachdem die KI-Firma Perplexity AI ein unaufgefordertes Übernahmeangebot für den Webbrowser Chrome abgegeben hatte – Volumen: 34,5 Mrd. US-Dollar. Mit dem Kauf könnte sich das Perplexity AI Zugang zu mehr als 3 Mrd. Nutzern sichern und sich so Vorteile im Wettrennen um die KI-gestützte Suche verschaffen.

SoftBank plant laut Insidern einen Börsengang seiner Bezahl-App PayPay in den USA. Beauftragt sind Goldman Sachs, JPMorgan, Mizuho und Morgan Stanley. Der Börsengang könnte über 2 Mrd. US-Dollar einbringen.

Beim Elektronikhändler Ceconomy (Saturn, MediaMarkt) sank der Verlust im dritten Quartal, die Margen verbesserten sich. Nach der im Juli angehobenen Prognose für das Gesamtjahr sieht sich das Unternehmen auf Kurs: Das bereinigte EBIT soll 375 Mio. Euro erreichen, ein Plus von 23 % zum Vorjahr. Der Umsatz soll währungs- und portfoliobereinigt moderat zulegen.

US-Präsident Donald Trump schließt trotz Sicherheitsbedenken nicht aus, dass er Nvidia den Verkauf einer reduzierten Version seines neuen KI-Chips nach China erlauben wird. Die Rechenleistung könnte um 30–50 % verringert werden. Kritiker warnen, China könne selbst so seine militärischen Fähigkeiten ausbauen.

Ford will ab 2027 eine neue Reihe günstiger Elektrofahrzeuge auf den Markt bringen, um der Konkurrenz aus China zu begegnen. Vorstandschef Jim Farley räumte ein hohes Risiko ein: „Ich kann nicht mit 100 % Sicherheit sagen, dass alles gutgeht.“ Zur neuen Modellfamilie gehört ein mittelgroßer Pickup ab 30.000 US-Dollar. Das Fahrzeug wird im Werk Louisville (Kentucky) gebaut.

In China ordnete ein Gericht in Hongkong die Liquidation des halbstaatlichen Immobilienentwicklers China South City an. Gläubiger fordern mindestens 1,4 Mrd. US-Dollar zurück. Der Aktienhandel bleibt ausgesetzt. Das Unternehmen gehört zu rund 30 % der staatlichen SEZ Construction Development aus Shenzhen.

Der Salz- und Düngemittelhersteller K+S meldete wegen einer Wertberichtigung von 2 Mrd. Euro einen hohen Quartalsverlust. Von April bis Juni fiel ein Fehlbetrag von 1,73 Mrd. Euro an (Vorjahr: minus 6,1 Mio.). Grund war die Anpassung der langfristigen Dollar-Kurs-Prognose um 10 Cent. Der Gewinn (Ebitda) sank im zweiten Quartal um 18 Mio. Euro auf 110 Mio. Euro. Der Umsatz blieb mit 871 Mio. Euro stabil. Die Jahresprognose bleibt bei der Erwartung eines Gewinns (Ebitda) von 560–640 Mio. Euro.

Der Immobilienkonzern TAG Immobilien profitierte im zweiten Quartal von einem besseren Geschäftsumfeld in Polen. Das operative Ergebnis (FFO II) stieg auf 57,2 Mio. Euro von 50,1 Mio. im Vorquartal. In Polen kletterte das bereinigte Verkaufsergebnis im zweiten Quartal auf 11,6 Mio. Euro nach 5 Mio. im ersten. Für das zweite Halbjahr 2025 erwartet TAG deutlich mehr Wohnungsübergaben und Verkaufserlöse. Die Nachfrage nach Immobilien bleibt in Deutschland und Polen gut.

Märkte in der vergangenen Woche

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.