Die globale Produktion und der globale Verbrauch fossiler Energieträger sind in den letzten 10 Jahren in absoluten Zahlen weiter gestiegen, auch wenn ihr prozentualer Anteil am Energiemix leicht sinkt und es in Industrieländern erste Anzeichen einer Plateaubildung gibt. Der Anteil fossiler Energien am globalen Primärenergieverbrauch ist nur leicht zurückgegangen – von rund 83 % zur Mitte der 2010er Jahre auf etwa 81 % Anfang der 2020er Jahre, bleibt aber dominant. In den OECD‑Ländern stagniert oder sinkt der fossile Verbrauch, während er in Schwellen- und Entwicklungsländern weiter deutlich wächst. Hier sind insbesondere China, Indien und Südostasien zu nennen.

Wir wollen uns im Folgenden nicht Kohle oder Gas annehmen, sondern uns um den für die globale Wirtschaft weiterhin entscheidenden Schmierstoff Öl kümmern. Dabei ist der weltweite Erdölverbrauch seit 2020 über alle Ölsorten von dem pandemiebedingten Einbruch wieder auf neue Höchststände gestiegen und lag 2025 bei knapp 104 Mio. Barrel pro Tag.

Die Produktion folgt im Wesentlichen dem Verbrauch. Die OPEC‑Staaten stellen etwa 35 % der weltweiten Ölproduktion, die G7-Länder mit beispielsweise den USA und Kanada circa 25 bis 30 % und die BRICS-Staaten circa20 bis 25 %. Die Produktion ist somit global gut verteilt, was die Preissetzungsmacht der OPEC gegenüber früheren Jahren deutlich reduziert. Die bekannten Sorten Brent- und WTI-Öl machen dabei nur einen relativ kleinen Anteil der Gesamtförderung aus, sind aber preislich maßgeblich.

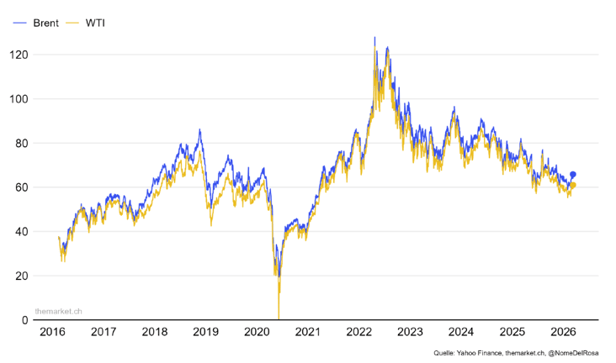

Seit dem Preishöhepunkt im Jahr 2022, der gleichzeitig auch ein Höhepunkt bei der Inflationsentwicklung war, haben sich die Brent- und WTI-Preise stark beruhigt. Die ökonomische Logikdahinter ist naheliegend, denn der Preisrückgang folgt dem flacheren Weltwirtschaftswachstum. Und weil, wie wir bereits festgestellt haben, die Ölproduktion nicht nur global gut verteilt ist, sondern auch von sehr vielen unterschiedlichen Unternehmen getragen wird, sind die Investitionen in Bohrlöcher ebenfalls ein wichtiges Kriterium.

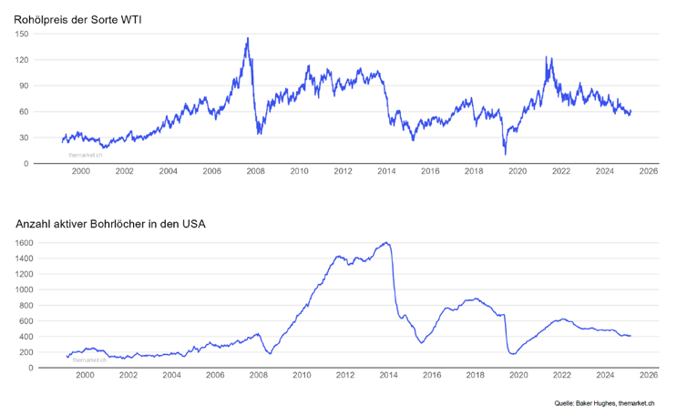

Ein niedriger Ölpreis reduziert die Investitionen in neue Produktionskapazitäten – das lässt sich anhand der Statistik zu den aktiven Bohrlöchern in den USA gut ablesen. Gleichzeitig erhöhen geringe Investitionen das Risiko eines Preisanstiegs, da die Ölindustrieihre Produktion nicht schnell anpassen kann. Eine grobe Zeitachse ergibt sich je nach Feldtyp wie folgt:

- Onshore in einem etablierten Fördergebiet (von Explorationsbohrung über Detailplanung, Genehmigungen und Infrastrukturaufbau bis zur ersten Produktion): 3 – 7 Jahre.

- Offshore (Flachwasser; von der Entdeckung über Plattformbau und Pipelines bis zur ersten Produktion): 5 – 10 Jahre.

- Tiefsee oder Arktis (bei deutlich höheren Kosten): 8 – 15 Jahre.

Zusammenfassend lässt sich bei der nachweislich steigenden Nachfrage feststellen, dass die Investitionen in neue Kapazitäten nicht mithalten. Daraus ergeben sich folgende Schlüsse:

- Entgegen der allgemeinen Annahme vieler Analysten wird der Ölpreis mittelfristig nicht weiter fallen, sondern steigen.

- Die Aktien großer Ölkonzerne bieten eine interessante Anlagealternative, da sie trotz der weitverbreiteten Meinung eines schrumpfenden Absatzmarkts von weiterem Mengenwachstum profitieren können.

- Es muss wieder stärker in Erdölexploration investiert werden. Aus diesem Grund erregen seit Oktober 2025 börsennotierte Zuliefer- und Dienstleistungsunternehmen der Ölindustrie zunehmend das Interesse der Anleger – ihre Kurse steigen deutlich. Die Absetzung desvenezolanischen Präsidenten Maduro hat diesen Trend noch beschleunigt.

Abschließend lässt sich sagen: Öl bleibt ein – wenn nicht der – wichtigster Schmierstoff für Industrie, Wirtschaft und globales Wachstum. Selbst ohne Höhenflug bietet die Ölindustrie insgesamt und insbesondere der Sektor der Zuliefer- und Dienstleistungsunternehmen eine solide Investitionsbasis.

Sollten Sie noch Fragen haben, nehmen Sie gerne Kontakt auf!

Wichtige Hinweise:

Die in der Rubrik zur Verfügung gestellten Informationen erfolgen nach bestem Wissen und Gewissen. Informationen im Rahmen von Finanzanlagen unterliegen aber stetiger Veränderungen und wechselnder Einschätzungen. Eine Haftung wird ausgeschlossen.

Sofern in den Darstellungen Charts verwendet werden, beziehen sich diese auf den dort angegebenen vergangenen Zeitraum, die angegebene Währung und es ist angegeben, ob es sich um eine Betrachtung vor oder nach Kosten handelt. Eine Kurs- oder Wertentwicklungen in der Vergangenheit ist kein verlässlichen Indikator für zukünftige Ergebnisse. Jede Finanzanlage hat bestimmte Risiken, bitte beachten Sie die Risikohinweise.

Die Plutos Vermögensverwaltung AG ist ein kommerzieller Anbieter, die Ausführungen können daher auch werbliche und bezahlte Elemente beinhalten. Die Informationen stellen keine Anlageberatung oder Kauf- oder Verkaufsempfehlung dar, sondern sind eine Momentaufnahme der Finanzmärkte. Wir empfehlen grundsätzlich vor jeder Entscheidung die Beratung durch Ihre Bank oder einen unabhängigen Vermögensverwalter. Die Plutos Vermögensverwaltung AG erhält, sofern nicht anders angegeben, keine besondere Vergütung für die veröffentlichten Beiträge. Sofern sie aber Funktionen im Rahmen einer dargestellten Finanzanlage wahrnimmt, kann sie hierfür eine Vergütung erhalten.

Zur weiteren Information beachten Sie bitte die rechtlichen Hinweise.