Die Corona-Pandemie hat viele Staaten dazu veranlasst gigantische Ausgabeprogramme zu veranlassen. Unvermeidbar kam es zu einer immens gestiegenen EU-Verschuldung.

Bis Juli 2020 haben die EU-Staaten haben bereits 1.250 fiskalpolitische Maßnahmen im Wert von 3,5 Billionen Euro ergriffen. Der EU-Rechnungshof errechnete, dass dies 27 % der Wirtschaftsleistung der Europäischen Union entspricht.

Wie kam es zur EU-Verschuldung?

Die meisten Maßnahmen sind Programme zum Erhalt von Arbeitsplätzen und Liquiditätshilfen. Die Staatsverschuldung in der EU wird dadurch um rund 15 Prozentpunkte auf fast 94 % des Bruttoinlandsprodukts (BIP) anwachsen, vermutet die Europäischen Kommission. Für die Eurozone wird sogar ein Anstieg auf fast 102 % des BIP erwartet. Das wäre dann sogar etwas mehr als die gesamte Wirtschaftsleistung des Währungsraums in einem Jahr.

Während der Finanz- und Wirtschaftskrise vor etwa 10 Jahren wären die Alarmglocken laut ertönt. Im Zuge der Euro-Krise hatten damals die Kommission und auch die „Sparkommissare“ der Union, beispielsweise Frankreich und Deutschland, die „Schuldensünder“ ermahnt, sich nicht über die von der EU festgelegten Kriterien hinaus zu verschulden. Dies hatte damals direkte Auswirkungen auf die Finanzmärkte. Staatspapiere wurden zu Spekulationsobjekten. Schließlich musste die Europäische Zentralbank (EZB) ein gigantisches Aufkaufprogamm starten, welches noch heute politisch und juristisch umstritten ist.

Verschuldung auch in Deutschland kräftig gestiegen

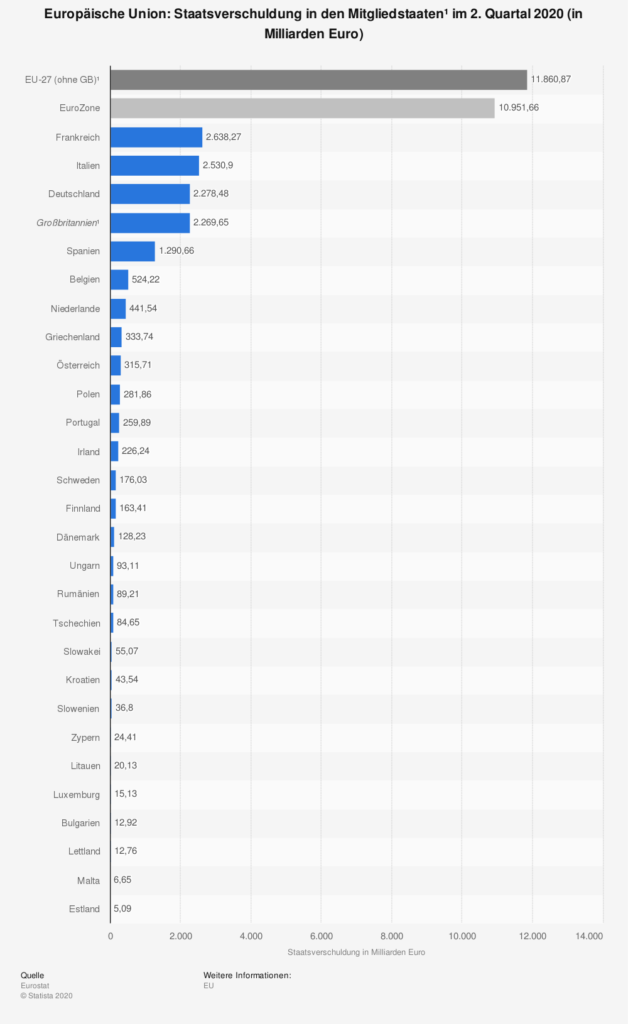

Aber nicht nur in anderen EU-Staaten, auch in Deutschland ist die Verschuldung gestiegen. Die folgende Grafik veranschaulicht die EU-Verschuldung und wie stark Deutschland verschuldet ist:

Bei einem halben Dutzend Länder nimmt die ohnehin schon hohe Verschuldung inzwischen wieder immenses Ausmaß an. Mit von der Partie sind Griechenland, Italien, Frankreich, Portugal, Belgien und Spanien. So könnte es sein, dass die italienische Verschuldung auf 160 % des BIP anschwillt. In Griechenland ist die Lage jedoch noch dramatischer. Schon Mitte des Jahres 2020 meldete das Land mit 187,4 % die höchste Schuldenquote in der EU. Zum Jahresende erwartet man, dass die Marke von 200 % weit überschritten wurde.

Die Verschuldung ist aber auch in Deutschland kräftig gestiegen. Das Statistische Bundesamt meldete im Oktober eine Verschuldung von 2,2 Billionen Euro – so hoch wie niemals zuvor. Die Experten des Ifo-Instituts erwarten sogar einen Anstieg der Schuldenquote von 60 auf mindestens 75 %. In absoluten Zahlen gemessen hat jedoch Frankreich die meisten Schulden. Die Höhe beträgt zuletzt 2,6 Billionen Euro. Mit einer Schuldenquote von 114 % fällt diese allerdings niedriger als die der meisten südlichen Euro-Staaten aus.

EU-Verschuldung – Niedrigzinsen entlasten

Die Entwicklung der EU-Verschuldung ist stark überzeichnet, da die Wirtschaft überdurchschnittlich eingebrochen ist – oft sogar im zweistelligen Bereich. Eine Diskussion ist entbrannt, wie und ob die Schulden jemals zurückgezahlt werden können. Führende Ökonomen sehen dies allerdings überraschend gelassen.

Der Präsident des Ifo-Instituts, Clemens Fuest, bezeichnet das Instrument der Verschuldung als „harmlos“ und „unvermeidlich“. Die Zinsen seien niedrig und der Staat könne die Wirtschaft in der aktuellen Krise sonst nicht stützen, erklärt er. Auch der Präsident des Deutschen Institut der Wirtschaft (DIW), Marcel Fratzscher, weist darauf hin, dass nicht die absolute Schuldenlast ausschlaggebend ist. Es sei die Zinslast, für die der Staat zahlen muss. Hier hat Bundesfinanzminister Olaf Scholz dank der Minuszinsen sogar teilweise verdient. Fratzscher rechnet vor, dass der Bund nur rund 12 Milliarden Euro an Zinsen zahlen musste, also 0,3 % der Wirtschaftsleistung.

Die Kritiker der hohen Staatsverschuldung und Top-Ökonomen weisen darauf hin, dass es wichtig ist, nach der Krise rechtzeitig wieder umzusteuern und die Schulden zurückzuzahlen. Eine Ankurbelung des Wirtschaftswachstums wäre hierfür der beste Weg. Die Frage ist jedoch, werden es die gebeutelten Staaten, wie Italien, schaffen, ihre Wirtschaft wieder auf Wachstum zu trimmen?

Zweifel bestehen in der in Rom mitregierende Fünf-Sterne-Bewegung. Sie weiß, dass eine Überschuldung mehr Wachstum verhindert. Schließlich profitiert nicht die Volkswirtschaft, sondern hauptsächlich die Gläubiger von den Rückzahlungen. Schwaches Wachstum wiederum verstärkt die EU-Verschuldung und führt letztlich in eine Abwärtsspirale. Daher forderten italienische Politiker bereits im November die EZB auf, die gekauften Anleihen zu streichen. Als Alternative könnten sie ihre Laufzeit auf unbegrenzte Zeit verlängern. Das von der Notenbank beschlossene Anleihekaufprogramm in Höhe von 1,8 Billionen Euro fließt hauptsächlich in den Ankauf von Anleihen von Italien, Spanien und Frankreich.

Italien wünscht sich einen Schuldenschnitt

Aus Sicht der Präsidentin der EZB, Christine Lagarde gibt es für einen Schuldenschnitt keine rechtliche Grundlage. Ein bevorzugter Weg der Italiener. „Die Europäischen Verträge zu brechen, gehört nicht zu meinem Programm“, sagte Lagarde in einem Interview mit der Pariser Zeitung „Le Monde“. Sie betont aber auch, dass eine Fragmentierung innerhalb der Eurozone um jeden Preis vermieden werden sollte. Gemeint sind damit stark voneinander abweichende Finanzierungsbedingungen der einzelnen Länder, die aus großen Renditedifferenzen der jeweiligen Staatsanleihen resultieren. Zuletzt waren die Unterschiede angesichts der Corona-Hilfen so gering, wie seit dem Beginn der Eurokrise in 2009 nicht mehr.

Es gäbe aber auch noch eine zweite Möglichkeit, die EU-Verschuldung dauerhaft zu senken: eine Steigerung der Inflation. Diese würde den Wert der nominalen Schulden senken, dabei aber vor allem die privaten Sparer belasten. Wie diese Debatte ausgeht, lässt sich nicht vorhersagen. Die meisten Ökonomen warnen jedoch, die Anleihebestände der EZB einfach zu streichen. Solch ein Schritt könnte die Illusion befeuern, dass es für die Verschuldung von Staaten keine Grenzen mehr gibt. Die aktuelle Politik der EZB als und der Regierungen in der EU lässt sich aber wohl unter einer Bedingung eine ganze Weil durchhalten. Die Zinsen bleiben auf dem aktuellen Niveau nahe Null oder sogar noch darunter.

Einigkeit stärkt den Euro

Diese Einigkeit zwischen der Geldpolitik und den EU-Regierungen ist einer der Gründe, warum der Euro bei internationalen Investoren in den vergangenen Monaten an Wert zugenommen hat. Auf der anderen Seite des Atlantik hat die unberechenbare Politik des inzwischen abgewählten US-Präsidenten Donald Trump hingegen für Verunsicherung gesorgt. Dementsprechend hat der Euro gegenüber dem US-Dollar im vergangenen Jahr um bis zu 20 % zugelegt. Dies hat der US-Wirtschaft genutzt, da ihre Produkte weltweit günstiger wurden. Den exportorientierten Unternehmen in Europa dagegen hat die Entwicklung nicht so gut getan.

EU-Verschuldung – Fazit

EZB-Chefin Lagarde hat betont, dass es nicht Aufgabe der Notenbank sei, den Wechselkurs zu beeinflussen. „Wir beobachten das Geschehen aber ganz genau“, sagte sie nach der letzten Ratssitzung erneut.

Unsere Einschätzung bezüglich der Hoffnung auf eine Konjunkturerholung 2021 haben wir bereits in einem anderen Artikel beleuchtet.

Abonnieren Sie jetzt hier unseren kostenfreien Newsletter, um auch in Zukunft informiert zu bleiben.

Die Angaben des Verfassers zu den in dem Artikel besprochenen Finanzinstrumente erfolgen ohne Gewähr nach bestem Wissen und Gewissen, es bestehen zu den Finanzinstrumenten keine besonderen Interessen und er erhält keine diesbezüglichen Zuwendungen.